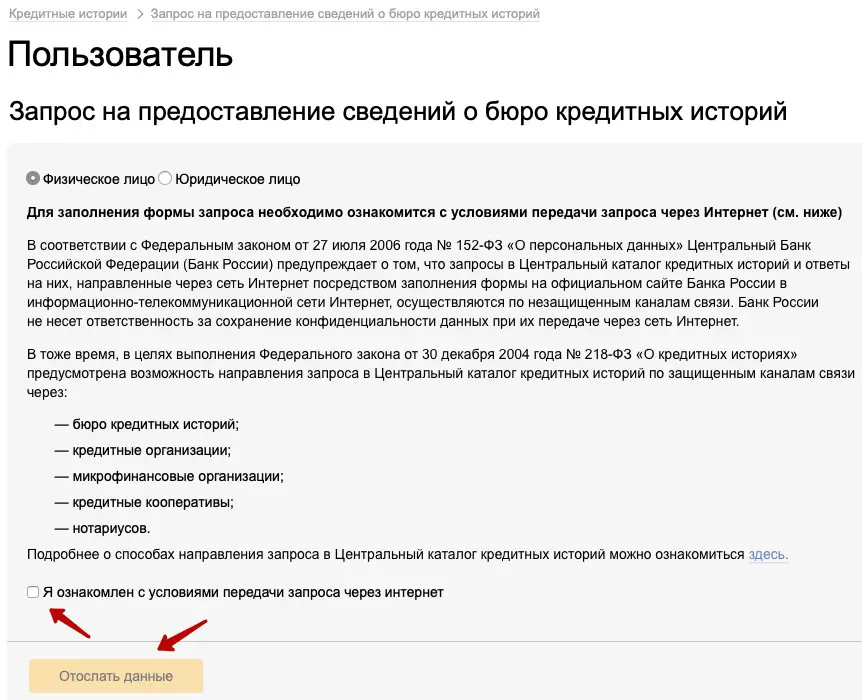

Кредитные истории | Банк России

Кредитная история — это документ, который характеризует платежную дисциплину человека или организации.

Кредитные истории формируют специальные организации — бюро кредитных историй (БКИ) на основании информации о заемщике, которую банки туда направляют. Также в бюро может передаваться информация от организаций, в пользу которых вынесены судебные решения о взыскании долгов за ЖКХ, услуги связи, или от судебных приставов, например, по неисполненным алиментным обязательствам.

С 1 октября 2019 по кредитной истории рассчитывается Показатель долговой нагрузки (ПДН) для физических лиц. Если этот показатель у гражданина слишком высок, то есть его платежи по кредитам «съедают» слишком большую часть его дохода, то банк может отказать в выдаче нового займа. При этом совокупные долговые обязательства заемщика, то есть числитель в формуле для расчета ПДН, рассчитываются на основе сведений из кредитной истории.

Кредитная история охватывает 10 лет, этот срок отсчитывается с момента любых последних изменений в кредитной истории (например, изменения паспортных данных и т.д.).

Запрашивать кредитные истории в БКИ могут как сами заемщики, так банки, микрофинансовые организации и другие юридические лица.

Кредитные истории и юридических, и физических лиц включают информацию об их кредитах с суммами и сроками их погашения, сведениями о текущей и просроченной задолженности, одним словом — платежной дисциплине, процедурах банкротства. Эта информация передается только с согласия субъекта кредитной истории.

Кредитные истории физических лиц (включая индивидуальных предпринимателей) имеют также информационную часть, которую банк или МФО может получить без согласия человека, если тот обратился за получением кредита. Информационная часть содержит сведения о выданных займах или отказах в их предоставлении, сведения о договорах поручительства, а также сведения о просрочке в выплате кредита (пропуск двух и более платежей подряд в течение 120 дней).

Как правило, кредитная история хранится в нескольких бюро. При этом банк или МФО самостоятельно решают, в какое бюро (одно или несколько) направлять информацию о заемщике.

Узнать свою кредитную историю можно онлайн.

Чтобы получить свою кредитную историю, сначала нужно узнать, в каком (каких) БКИ она хранится. Для этого необходимо отправить запрос в Центральный каталог кредитных историй Банка России. Сделать это&

Что такое кредитный рейтинг, или ПКР?

Персональный кредитный рейтинг – это оценка кредитной истории заемщика, которая показывает, насколько надежным плательщиком он является. ПКР физического лица выражается в баллах, от 300 до 850 единиц. Чем выше его значение, тем больше шанс на одобрение кредита.

Как подсчитывается ПКР в НБКИ?

Как изменяется кредитный рейтинг?

Просрочки, большое количество запросов, переуступка прав требований – все это ухудшает качество кредитной истории и снижает ПКР. И наоборот, соблюдение всех пунктов договора кредитования и своевременное внесение взносов улучшают историю и повышают рейтинг.

Может ли рейтинг различаться в разных бюро?

Сведения о кредитной истории БКИ получают от кредиторов, а те могут сотрудничать с разными бюро – одним или несколькими. Поэтому информация, на основе которой делается оценка, различается. С Национальным бюро кредитных историй сотрудничает 4300 кредиторов, что позволяет собирать уникальный объем информации и рассчитывать для заемщиков наиболее точное значение ПКР.

Можно ли узнать балл онлайн?

Удобнее всего запрашивать Персональный кредитный рейтинг на сайте НБКИ, если у вас есть подтвержденный аккаунт на портале «Госуслуги». На то, чтобы посмотреть Персональный кредитный рейтинг, в этом случае уйдет 2-3 минуты. Сделать это можно в Личном кабинете заемщика.

Как узнать рейтинг в НБКИ?

Чтобы узнать свой Персональный кредитный рейтинг, понадобится зарегистрироваться на сайте НБКИ, привязать к аккаунту учетную запись портала госуслуг и сформировать заявку в «Личном кабинете». Балл можно получить онлайн, на это уйдет 2-3 минуты.

Сколько это стоит?

Персональный кредитный рейтинг предоставляется бесплатно неограниченное число раз.

Что это дает?

Персональный кредитный рейтинг помогает правильно оценить свои шансы на получение кредита. Обладателям высокого балла банк с высокой вероятностью одобрит заем на более выгодных условиях. Если ПКР низкий, могут быть доступны небольшие кредиты на короткий срок. При экстремально низких значениях рейтинга, скорее всего, понадобится предпринять усилия по улучшению качества кредитной истории.

Есть ли преимущества у тех, кто знает свой рейтинг?

Да. Многие банки – партнеры НБКИ формируют специальные кредитные предложения и бонусы для держателей ПКР.

Как узнать, нет ли ошибок?

Проверить достоверность и полноту записей кредитной истории заемщик может, заказав в НБКИ кредитную историю. Сделать это удобнее всего на сайте НБКИ в Личном кабинете заемщика.

Что такое Кредитная история

Кредитная история (КИ) – это данные о полученных кредитных продуктах и о том, как они погашались. Субъектом в данном случае выступает юридическое или физическое лицо (в том числе индивидуальный предприниматель), которое является заемщиком. В отчете также содержится информация о судебных взысканиях (если таковые были), алиментах, просрочках оплаты ЖКХ, мобильной связи, штрафах ГИБДД и налоговых взысканиях.

Именно поэтому каждый гражданин Российской Федерации обладает кредитным рейтингом, не зависимо от того, обращался ли он за получением кредитного продукта ранее или нет. Кредитная история хранит все сведения о задолженностях как в банках, так и в государственных органах.

Где хранится Кредитная история

Почти все кредитные истории Россиян хранятся в четырех крупнейших БКИ:

- АО «Национальное бюро кредитных историй» (НБКИ).

- ЗАО «Объединенное Кредитное Бюро» (ОКБ).

- Бюро кредитных историй «Эквифакс» (Equifax Credit Services).

- ООО «Кредитное бюро Русский Стандарт».

Чтобы узнать, в каком бюро хранится Ваша кредитная история, нужно знать Ваш код субъекта кредитной истории, который формируют при заключении договора на кредит. Отправив запрос в Центральный каталог кредитных историй (ЦККИ) или через сайт Банка России с указанием кода субъекта кредитной истории, Вы получите перечень бюро.

Если Вы не сформировали себе свой специальный код субъекта кредитной истории — значит, его у Вас просто нет. Но для того, чтобы узнать свою кредитную историю, вовсе не обязательно знать код субъекта – достаточно просто обратиться в один из сервисов проверки КИ онлайн, которые сотрудничают со всеми бюро кредитных историй, например, через сервисы БКИ Онлайн или МойРейтинг и др.

Куда передают Кредитную историю банки и МФО

Некоторые банки работают с каким-то одним бюро, другие компании могут работать одновременно с несколькими. Приведем пример:Название банка | Куда передает | Куда делает запрос |

Сбербанк | Equifax, ОКБ, СЗБКИ, МБКИ | НБКИ, Equifax, ОКБ, СЗБКИ, МБКИ, КБ Русский Стандарт |

Авангард | НБКИ, Equifax | НБКИ, Equifax |

Альфа-Банк | НБКИ, Equifax, ОКБ | НБКИ, Equifax, ОКБ |

ВТБ Банк Москвы | НБКИ, Equifax, ОКБ | НБКИ, Equifax, ОКБ |

БинБанк | НБКИ, ОКБ, Eqifax | НБКИ, Equifax, ОКБ, КБ Русский Стандарт |

ВТБ 24 | НБКИ, Equifax, ОКБ | Equifax, НБКИ, СЗБКИ |

Газпромбанк | НБКИ, Equifax, СЗБКИ | НБКИ, СЗБКИ |

Кредит Европа Банк | НБКИ | НБКИ, Equifax, ОКБ |

МТС-Банк | НБКИ, МБКИ, Equifax | НБКИ, Equifax, СЗБКИ, МБКИ |

Открытие Банк | НБКИ, Equifax, ОКБ | НБКИ, Equifax, ОКБ |

ОТП-Банк | НБКИ, Equifax | НБКИ, Equifax |

Промсвязьбанк | НБКИ, Equifax, КБ Русский стандарт | НБКИ, Equifax, КБ Русский стандарт |

Райффайзен Банк | НБКИ, Equifax, ОКБ | НБКИ, Equifax, ОКБ |

РОСБАНК | НБКИ, Equifax, ОКБ | НБКИ, Equifax, ОКБ, СЗБКИ |

Русский Стандарт | КБ Русский Стандарт | Equifax, КБ Русский Стандарт, НБКИ |

Тинькофф банк | НБКИ, Equifax, ОКБ | НБКИ, Equifax, ОКБ |

Хоум Кредит Банк | НБКИ, Equifax | НБКИ, Equifax, ОКБ, КБ Русский Стандарт |

Юникредит Банк | НБКИ, КБ Русский стандарт | НБКИ, Equifax, КБ Русский Стандарт |

Почему мне отказали в кредите?

В 90% случаев финансовые компании, в частности банки и МФО, отказывают клиентам в выдаче кредитов из-за плохой кредитной истории. История займов с указанием всех нарушений, несвоевременных выплат, штрафных санкций по взятым ссудам в течение 10 лет хранится в кредитном бюро, ежемесячно обновляясь.

Кроме того, в последнее время работодатели начали учитывать информацию из кредитной истории соискателя! Подробности о влиянии кредитной истории при устройстве на работу читайте в нашем материале. Корреспонденты Zaimtime провели небольшое расследование, чтобы узнать как испорченная кредитная история влияет на трудоустройство граждан.

Как узнать свой Кредитный рейтинг?

Узнать кредитный рейтинг можно разными способами как онлайн через интернет, так и при посещении. Подать запрос можно при личном визите в Центральное бюро кредитных историй, либо отправив туда запрос на проверку по почте, после чего Вас перенаправят в конкретные бюро КИ, где хранятся нужные Вам сведения.

Единичная проверка кредитной истории при личном обращении физического лица в течение года является бесплатной для заемщика. За последующие обращения может взиматься плата.

Существует альтернативный способ. Вы можете обратиться за получением сведений в организацию, которая сотрудничает сразу со всеми ведущими бюро кредитных историй. Выберите одну из представленных на нашем ресурсе компаний, подайте запрос и получите необходимые данные в течение 1-5 минут. Кредитная история онлайн – это просто, оперативно, и содержит большое количество информации. В нашем материале мы подробно рассказали: какие сведения о заемщике проверяет МаниМен, и как производится подсчет кредитного рейтинга клиента.

Не имеет значения, предоставляется кредитная история бесплатно или за плату — в обоих случаях Вы получите актуальные сведения по всем кредитным продуктам и займам, узнаете, выступаете ли Вы поручителем каких-либо сделок, и другую важную информацию (задолженности по алиментам, оплате налогов и сборов, судебные решения о взыскании, долги по ЖКХ). Кроме того, это поможет избежать мошенничества в отношении Вас, облегчит процедуру получения нового займа или кредита.

Для чего нужно знать свою КИ:

- доверяй, но проверяй – выявите ошибки со стороны банков и кредитных организаций;

- не попадитесь на уловки аферистов, которые оформляют кредиты по чужим паспортам и ксерокопиям документов;

- для уверенности и спокойствия.

Предоставленный отчет содержит следующую информацию:

- долги/просрочки по займам;

- число действующих кредитов, выплаты по ним;

- задолженности по алиментам, налогам, квартплате, взыскания через службу судебных приставов;

- рекомендации как поправить слабые места, из-за чего могут возникать отказы в кредитовании;

- шансы на получение нового займа (скоринговый балл).

Напомним, микрофинансовые организации выдают займы на более лояльных условиях, нежели банки. Выбрав с помощью нашей площадки МФО, вы можете узнать, как получить заем без проверки кредитной истории. Ведь главное отличие микрофинансовых организаций от банков – простота получения кредитного продукта (займа). Это очень существенное преимущество в ситуациях, когда деньги нужны срочно. На нашем ресурсе Вы можете подобрать компании, которые готовы оформить микрозайм даже без проверки КИ, а также без поручительства и предоставления справок об источнике дохода. Из документов нужен только паспорт гражданина РФ, и всего за несколько минут Вы можете решить финансовые вопросы.

Компании, специализирующиеся на микрофинансировании, часто выдают займы клиентам с плохой кредитной историей, а также предоставляют возможность ее исправления. Все, что Вам необходимо – паспорт.

Мы работаем только с проверенными и надежными МФО. Вы можете не беспокоиться о конфиденциальности предоставленных Вами данных, они зашифрованы и охраняются в соответствии с действующим законодательством.

Мы надеемся, что с нашей помощью Вы сможете получить даже срочный заем без кредитной истории в любое время, 24 часа в сутки, 7 дней в неделю. Выгодно и с гарантией.

Если Вы столкнулись с проблемой при взаимодействии с каким-либо сервисом, размещенном на нашем сайте, пожалуйста, сообщите об этом в службу поддержки Zaimtime.

Кредитная история онлайн

1. Общие положения

1.1. Данный документ является официальным предложением — публичной Офертой (далее — Соглашение) и содержит все существенные условия работы системы «Кредитная история онлайн» (далее – Система) и условия предоставления Системой услуг.

1.2. В соответствии с пунктом 2 статьи 437 Гражданского Кодекса Российской Федерации (ГК РФ) в случае принятия изложенных ниже условий физическое лицо, производящее акцепт данного Соглашения, становится Пользователем Системы (в соответствии с пунктом 3 статьи 438 ГК РФ акцепт Оферты равносилен заключению договора на условиях, изложенных в Оферте), а Оператор Системы и Пользователь Системы совместно — Сторонами Соглашения.

1.3. В связи с вышеизложенным, Оператор Системы размещает текст Соглашения в открытом доступе на своем ресурсе online-bki.ru и настоятельно рекомендует потенциальным Пользователям Системы внимательно ознакомиться с текстом Соглашения и рассмотреть возможность его акцепта, путем установки галочки в элементе «Я подтверждаю свое согласие с условиями Договора-оферты». В случае, если Пользователь Системы не согласен с каким-либо пунктом Соглашения и не производит его акцепт, Оператор Системы принудительно исключает возможность получения услуги, путем технической блокировки продолжения процедуры получения услуги.

2 .Термины и определения, применяемые в Соглашении

2.1. В целях Соглашения нижеприведенные термины используются в следующем значении:

Агент — юридическое лицо, осуществляющее перевод денежных средств Пользователя Системы на счёт Оператора Системы для оплаты услуг, приобретённых Пользователем на Сайте Системы. Администратор Системы – физическое лицо, являющееся сотрудником Оператора Системы и осуществляющее управление системой.

Пользователь Системы, Пользователь — физическое лицо, осуществившее акцепт Соглашения в соответствии с его условиями в целях приобретения услуг Системы.

Услуги Системы – продукты и услуги, доступные на Сайте Системы для приобретения.

Сайт Системы — сайт, размещенный в сети Интернет по адресу: https://online-bki.ru, содержащий информацию о Системе и условиях ее использования, на котором размещен или доступен интерфейс клиентской части Системы.

Регистрация Пользователя, Регистрация — процедура ввода персональных данных пользователя в Систему и формирование Пользователем логина и пароля.

Система — система «Кредитная история онлайн», представляющая собой совокупность программных и аппаратных средств, обеспечивающих информационное и технологическое взаимодействие между Оператором Системы и Пользователями Системы.

Сезонная Акция — временное предложение по предоставлению Услуг на специальных условиях.

Форма Запроса – набор полей для ввода данных, расположенный на Сайте Системы и применяющийся для регистрации Пользователя и приобретения Услуг Системы.

2.2. В Соглашении могут быть использованы термины, которые не определены в разделе 2 настоящего Соглашения. В этом случае толкование такого термина производится в соответствии с текстом Соглашения. В случае отсутствия однозначного толкования термина в тексте Соглашения следует руководствоваться толкованием термина определенным на Сайте Системы.

3. Предмет Соглашения

3.1. Предметом Соглашения является предоставление Оператором Системы Пользователю возможности использования Системы с целью получения Услуг, в частности но, не ограничиваясь ими:

3.1.1. Оператор Системы предоставляет Пользователю Системы Аналитический Отчёт (Далее — Отчет) в электронном виде. Отчет представляет собой результат работы уникального алгоритма обработки любого обезличенного набора данных. Результат отображается в виде цифровых, текстовых значений с использованием графической обработки. Оператор Системы не несет ответственности за отсутствие данных для обработки алгоритмом, а также при наличии некачественных данных.

4. Условия использования Системы

4.1 Порядок и условия получения Услуг

4.1.1. Пользователь обязан пройти процедуру Регистрации для получения доступа к Услугам.

4.1.2. Регистрация пользователя осуществляется в момент заполнения Формы Запроса на Сайте Системы.

4.1.3. Пользователь обязан ознакомиться с условиями Соглашения и принять условия путем установки галочки в элементе «Я подтверждаю свое согласие с условиями Договора-оферты».

4.1.4. В случае несогласия с условиями Соглашения Оператор Системы принудительно прекращает процедуру получения Пользователем Услуги.

4.1.5. Для акцепта (принятия) Соглашения, Пользователь осуществляет в Системе следующие действия: Ставит отметку, свидетельствующую об ознакомлении, понимании и полном согласии со всеми условиями Соглашения; Соглашается с условиями Соглашения путем отправки заявки на получение услуги;

4.1.6. Акцепт настоящего Соглашения Пользователем свидетельствует о том, что Пользователь согласен на получение Услуг Системы посредством использования личного кабинета на Сайте системы. Акцепт настоящего Соглашения Пользователем свидетельствует о полном и безоговорочном принятии Пользователем всех условий Соглашения без каких-либо изъятий или ограничений и свидетельствует также о том, что Соглашение по своей юридической силе равносильно двухстороннему договору, заключенному в простой письменной форме.

4.1.7. Пользователь обязуется сообщать при прохождении процедуры Регистрации в Системе сведения, соответствующие действительности. Пользователь проходит процедуру Регистрации самостоятельно и не вправе привлекать для данной цели третьих лиц. Попытка прохождения процедуры Регистрации за другое физическое лицо может быть расценена как мошенничество.

4.1.8. Оператор Системы не несет ответственности за ошибки при вводе и умышленный ввод некорректных данных при Регистрации и получения Услуги.

4.1.9. Процедура Регистрации сопровождается присвоением Пользователю уникального идентификационного кода. Под уникальным идентификационным кодом понимается технологическое средство подтверждения успешного прохождения процедуры Регистрации в виде уникальной последовательности символов.

4.1.10. После регистрации и прохождении процедуры подтверждения своих контактных данных Пользователь соглашается получать информацию от Системы, в том числе рекламного характера, на указанный адрес электронной почты, мобильный телефон и иные указанные данные в соответствие с действующим законодательством РФ. Пользователь вправе отказаться от предоставления ему услуги по рассылке сообщений информационного и рекламного характера в виде SMS и e-mail в профиле Пользователя на Сайте Системы.

4.1.11. Доступ в Систему предоставляется после ввода указанных при Регистрации логина и пароля. При утере пароля Пользователь может восстановить утерянный пароль через форму на Сайте Системы.

5. Стоимость Услуг и порядок расчетов

5.1. Система принимает от Пользователя оплату за выполненные услуги, предоставляя ему Услуги, выбранные им самостоятельно на Сайте Системы.

5.2 Для получения услуг Пользователю необходимо:

5.2.1 выбрать услугу из списка Услуг на Сайте Системы;

5.2.2 оплатить услугу способами, указанными на сайте Системы.

5.3 Стоимость предоставления услуг указана на Сайте Системы.

5.4 Услуги предоставляются при условии их предварительной 100% (стопроцентной) оплаты Пользователем системы.

5.5 В случае оплаты Пользователем Системы Услуг сверх необходимой суммы, Система осуществляет возврат остатка денежных средств Пользователю.

6. Иные условия использования Системы, определяющие права и обязанности Сторон

6.1. При использовании Системы Пользователю запрещается вносить какие-либо изменения в программное обеспечение Системы и/или любую его часть своими силами или с привлечением третьих лиц, а также использовать какие-либо средства автоматизированного доступа к Системе, в том числе к ее клиентской части, если иное не согласовано с Оператором Системы.

6.2. Оператор Системы в рамках Соглашения оставляет за собой право:

6.2.1. Производить модификацию любого программного обеспечения Системы.

6.2.2. Приостанавливать работу программных и/или аппаратных средств, обеспечивающих функционирование Системы, при обнаружении существенных неисправностей, попыток несанкционированного доступа, ошибок и сбоев, а также в целях проведения профилактических работ и предотвращения случаев несанкционированного доступа к Системе.

6.2.3. В любой момент запретить доступ Пользователя к Системе, в случаях:

— Возникновения у Оператора Системы сомнений в надлежащем использовании Системы Пользователем.

— совершения Пользователем противоправных действий;

— нарушения Пользователем условий Соглашения;

в других случаях, когда действия Пользователя могут нарушить целостность работы Системы.

6.2.4. Оказывать Пользователю дополнительные услуги, условия подключения и оказания которых определяются Оператором Системы и размещены на Сайте Системы.

6.3. Пользователь дает Системе согласие на обработку персональных данных Пользователя, предоставленных Пользователем (или законным представителем) при заключении настоящего Соглашения, либо в период действия настоящего Соглашения, в целях исполнения настоящего Соглашения.

6.4. Пользователь вправе отозвать свое согласие на обработку персональных данных, направив соответствующий официальный отказ в адрес Оператора Системы по электронной почте на адрес [email protected].

6.5. Оператор Системы вправе удалить из Системы по своему усмотрению все данные или их часть, полученные от Пользователя в процессе регистрации или получения Услуги, в любой момент после завершения регистрации или предоставления Услуги.

7. Порядок заключения и срок действия Соглашения

7.1. Срок акцепта условий Соглашения не ограничен.

7.2 Соглашение считается заключенным и вступает в силу с момента акцепта, определяемого моментом регистрации пользователя в Системе и действует в течение неопределенного срока.

7.3 Соглашение прекращает свое действие в случае расторжения по основаниям, определенным условиями Соглашения и/или нормами действующего законодательства РФ.

8. Ответственность Сторон

8.1. Оператор Системы не отвечает за неисправности, ошибки и сбои в работе программных и/или аппаратных средств, обеспечивающих функционирование Системы, возникшие по причинам, не зависящим от Оператора Системы.

8.2. Оператор Системы не отвечает за временное отсутствие у Пользователя доступа к программным и/или аппаратным средствам, обеспечивающим функционирование Системы.

8.3. Оператор Системы действует на основании договора-оферты об оказании информационных услуг и не несет ответственности за полноту и достоверность информации содержащейся в отчете, а так же не несет ответственности за последствия использования предоставленной информации.

8.4. Оператор Системы не отвечает за убытки Пользователя, возникшие в результате:

—Внесения Пользователем или третьими лицами изменений в Сайт Системы, а также в результате наличия «вирусов» и иных вредоносных программ в оборудовании и программном обеспечении, используемом Пользователем для доступа к Системе.

—Неправильного заполнения формы нового запроса, а также документов, заполняемых при оплате Услуг по средствам Агента.

—Внесения Пользователем денежных средств через лиц, которые в соответствии с Соглашением не являются Агентами.

—Нарушения Пользователем установленного порядка внесения денежных средств.

—Совершения Агентом противоправных действий в отношении средств Пользователя.

8.5. Пользователь несет всю ответственность за достоверность сведений, указанных им при использовании Системы.

8.6. Оператор Системы обязуется не передавать и ответственно хранить все данные, введенные Пользователем Системы в процессе регистрации в Системе или получения Услуги на всем сроке их нахождения у Оператора и до момента их удаления в соответствие с пунктом 4.3.5.

8.7. Стороны освобождаются от ответственности за полное или частичное неисполнение своих обязательств по Соглашению, если таковое явилось следствием обстоятельств непреодолимой силы, возникших после вступления в силу Соглашения, в результате событий чрезвычайного характера, которые не могли быть предвидены и предотвращены разумными мерами.

8.8. В других случаях неисполнения или ненадлежащего исполнения своих обязательств по Соглашению Стороны несут ответственность в соответствии с законодательством Российской Федерации с учетом условий Соглашения.

9. Изменение и расторжение Соглашения

9.1. Оператор Системы вправе в одностороннем порядке вносить изменения в Соглашение путем размещения изменений на Сайте Системы.

9.2. Изменения вступают в силу с момента размещения, если иной порядок их вступления в силу не установлен при их размещении на Сайте Системы.

9.3. В случае несогласия Пользователя с изменениями условий Соглашения он вправе расторгнуть Соглашение в течение 3 (трех) календарных дней с момента размещения изменений на Сайте Системы.

9.4 Соглашение может быть расторгнуто по инициативе Оператора Системы в любое время путем направления соответствующего уведомления Пользователю.

9.5. В случае расторжения Соглашения по инициативе Оператора Системы Соглашение считается расторгнутым по истечении 10 (десяти) календарных дней после отправления уведомления, указанного в пункте 9.4.

9.6. Соглашение может быть расторгнуто по инициативе Пользователя в любое время путем направления соответствующего заявления на адрес электронной почты [email protected] Оператору Системы. При этом доступ Пользователя к Системе прекращается. Система имеет право сохранять для целей внутреннего учета информацию о ранее заказанных Услугах.

9.7. В случае расторжения Соглашения по инициативе Пользователя Соглашение считается расторгнутым по истечении 10 (десяти) календарных дней после получения уведомления Оператором Системы, указанного в пункте 9.6.

9.8. Соглашение может быть расторгнуто по иным основаниям, предусмотренным настоящим Соглашением и/или действующим законодательством РФ.

10. Прочие положения

10.1. Пользователь подтверждает, что все условия Соглашения ему понятны и он их принимает безусловно и в полном объеме.

10.2 Пользователь обязуется, что не будет использовать Систему в противоправных целях, а также в иных целях, нежели указанные в Соглашении и на Сайте Системы.

10.3. В случае возникновения любых споров или разногласий, связанных с исполнением Соглашения, Стороны приложат все усилия для их разрешения путем проведения переговоров между Сторонами.

10.4 Если споры не будут разрешены путем переговоров, споры подлежать разрешению в порядке, установленном законодательством РФ.

10.5 Все объекты, размещенные на Сайте Системы, в том числе элементы дизайна, текст, другие объекты и их подборки, являются объектами исключительных прав Системы или правообладателей, с которыми Система заключил соответствующие договоры. При перепечатке или цитировании материалов Сайта Системы ссылка на Сайт Системы обязательна.

способы проверки истории по кредиту

ПОЛУЧИТЕ СВОЮ КРЕДИТНУЮ ИСТОРИЮ

ОНЛАЙН В ЛИЧНОМ КАБИНЕТЕ

Зачем проверять кредитную историю?

Во-первых, это нужно, чтобы вовремя заметить и предотвратить попытки мошенничества.

Не секрет, что развитие Интернета и появление множества сервисов, связанных с необходимостью идентификации личности, упростили задачу потенциальным мошенникам, охотящимся за персональными данными граждан. Регулярно появляющиеся сообщения об утечках баз данных служат этому подтверждением. А если ваши паспортные данные стали достоянием нечистых на руку дельцов, они могут попытаться получить кредит при помощи сведений из вашего паспорта. И так как многие кредитные организации предлагают упрощенный способ получения займов – вплоть до отсутствия необходимости личного присутствия заемщика, – мошенники часто этим пользуются. К сожалению, добропорядочные граждане узнают о том, что стали жертвой мошенников, когда к ним приходят коллекторы требовать возврата сделанных кредитов и набежавших процентов и штрафов. Именно поэтому в профилактических целях гражданам предоставляется возможность дважды в год бесплатно запросить и получить свою кредитную историю.

Во-вторых, для исключения ошибок.

Иногда банки и финансовые организации, выдающие кредит, слишком поздно передают информацию о сделанном платеже или совсем забывают это сделать, несмотря на установленную законом прямую обязанность.

В-третьих, чтобы оценить свои шансы на получение нового кредита.

Сделать сейчас это стало очень просто при наличии Персонального кредитного рейтинга, который рассчитывается НБКИ как интегральный показатель кредитной истории – то есть учитывающий все значимые данные. Рейтинг выставляется в баллах от 300 до 850 единиц, и на его основе человек может составить представление о своих возможностях как заемщика. Чем выше значение ПКР, тем лучше ваш рейтинг и тем лучшие условия вам предложат банки при предоставлении кредита.

УЗНАЙТЕ СВОЙ ПКР ПРЯМО СЕЙЧАС

УЗНАТЬВ-четвертых, для повышения финансовой грамотности.

Знать свою кредитную историю и ПКР интересно и просто полезно. Баллы рейтинга – единственная оценка кредитоспособности, не требующая специальных знаний и потому понятная максимально широкому кругу заемщиков. В странах с развитой экономикой кредитные рейтинги являются такой же значимой информацией, как социальная страховка. Россия тоже быстро развивается в этом направлении, и можно ожидать, что ПКР станет значимым фактором при получении не только кредитов, но и, например, расчете величины страховой премии при страховании.

Как запросить кредитную историю

- Через интернет — самый быстрый способ проверки кредитной истории. Еще совсем недавно процедура запроса и получения кредитной истории была сопряжена со значительными усилиями. Проще всего это было сделать лично, обратившись в соответствующий офис бюро с паспортом. С развитием цифровых технологий и сервисов осуществить проверку можно онлайн, не выходя из дома.

Для этого нужно зарегистрироваться на сайте НБКИ (а если у вас есть подтвержденная регистрация на сайте «Госуслуги», то лучше воспользоваться ей) и сделать запрос.

Кредитная история станет доступна к скачиванию в виде электронного документа, подписанного ЭЦП бюро. Весь процесс получения занимает не больше 2-3 минут.

Кроме того, для субъекта кредитной истории предусмотрена возможность направить запрос, подписанный усиленной квалифицированной электронной подписью, на электронную почту бюро. - В офисе НБКИ. Если у вас нет доступа в Интернет стоит воспользоваться несколькими альтернативными способами заказа кредитной истории. Во-первых, можно лично прийти в офис НБКИ, работающий с заемщиками, и получить историю на месте. Правда, доступно это только жителям московского региона.

- Через партнера НБКИ. Проще всего это сделать через отделения банков, каждый из которых связан с бюро договором об оказании информационных услуг. Все, что понадобится для этого, – паспорт и заявление. Правда, ответа придется подождать минимум несколько дней.

- Через «Почту России». Запрос кредитной истории можно направить в НБКИ по почте заказным письмом, для чего заявку на получение кредитной истории нужно заверить у нотариуса. Также доступна услуга отправки телеграммы в адрес НБКИ. В этом случае идентификацию субъекта проводит сотрудник отделения связи, после чего вносит в телеграмму соответствующий текст о том, что личность обратившегося установлена.

Если вы запрашиваете кредитную историю в первый раз:

! целесообразно сперва запросить в Центральном каталоге кредитных историй, который находится в Банке России, список бюро, в которых хранятся ваши данные.

Это важно, потому что некоторые кредиторы могут передавать информацию о запросах кредита и последующем обслуживании только в одно из БКИ.

Чем больше у вас кредитов – тем больше вероятность, что при получении истории только в одном бюро какие-то факты могут остаться незамеченными. Соответственно, только в ЦККИ могут дать исчерпывающий список БКИ, где хранится информация о вас. Обращаться придется по всем адресам, но это исключит вероятность того, что негативные записи пройдут мимо вашего внимания.

Будьте осторожны!

Важно знать, что в последнее время участились случаи мошенничества со стороны отдельных граждан и организаций, которые предлагают улучшить КИ за деньги. Поэтому следует внимательно следить, чтобы запрос направлялся именно в адрес бюро кредитных историй, чтобы исключить манипуляции и недобросовестные практики.

Улучшить свой Персональный рейтинг и историю гражданин может только самостоятельно, добросовестно исполняя все требования действующих кредитных договоров, поддерживая финансовую дисциплину и своевременно внося платежи для обслуживания имеющихся займов. Других способов кредитного оздоровления не существует.

Быстрая проверка кредитной истории – необходимый процесс. Даже использование минимальных возможностей, предоставляемых законом, позволяет дважды в год бесплатно запросить свой кредитный отчет.

Благодаря инициативе НБКИ

Персональный кредитный рейтинг можно бесплатно

запрашивать неограниченное количество раз

Это позволит не только наблюдать за динамикой ПКР, но и косвенно проверять состояние кредитной истории, самостоятельно регулировать кредитное здоровье и испытывать уверенность при общении с банками.

Как проверить свою кредитную историю бесплатно

Кредитная история (КИ) — информация о действиях клиента, связанных с займами (текущие и погашенные обязательства, заключенные договоры, просрочки). КИ является одним из важнейших инструментов, формирующих кредитную репутацию заемщика. Во многом ориентируясь на нее, банки и финансовые учреждения определяют, насколько платежеспособный и добросовестный клиент.

Кредитная история (КИ) — информация о действиях клиента, связанных с займами (текущие и погашенные обязательства, заключенные договоры, просрочки). КИ является одним из важнейших инструментов, формирующих кредитную репутацию заемщика. Во многом ориентируясь на нее, банки и финансовые учреждения определяют, насколько платежеспособный и добросовестный клиент.

Содержание

Скрыть- Почему важно знать свою кредитную историю?

- Как проверить свою кредитную историю бесплатно через интернет?

- ЦККИ и код субъекта

- БКИ

- Эквифакс

- НБКИ

- ОКБ

- Можно ли проверить свою кредитную историю по фамилии бесплатно?

- Как исправить ошибки в своей кредитной истории?

Почему важно знать свою кредитную историю?

В КИ отражаются определенные данные:

- кредитные обязательства;

- оплата ЖКУ;

- алименты;

- услуги сотовых операторов и интернет-провайдеров;

- арендная плата за съем жилья.

В первую очередь способ позволяет узнать степень финансовой ответственности гражданина. Чем лучше КИ, тем выше шансы на одобрение кредита, получение лизинга, предоставление рассрочки.

Для банка важно, чтобы долговое обязательство было погашено полностью и своевременно.

Как проверить свою кредитную историю бесплатно через интернет?

Самый простой и надежный вариант — воспользоваться порталом Госуслуги, который с января 2019 года включил данную функцию в список своих возможностей. Проверка в режиме онлайн позволяет запросить информацию из БКИ (бюро кредитных историй) дважды в год в электронном виде. Письменный отчет по-прежнему предоставляется не чаще 1 раза в 12 месяцев.

На сайте можно выбрать подходящую организацию, где хранятся сведения о вашей КИ, и отправить запрос на выдачу необходимой информации.

ЦККИ и код субъекта

Центральный каталог кредитных историй Банка РФ является перечнем БКИ, в котором можно отыскать необходимую организацию. Суть аналогична нововведенной функции на сайте Госуслуги. Из каталога выбирается подходящая структура, в которую подается заявление о предоставлении нужной информации.

Код субъекта — уникальная буквенно-цифровая комбинация, дающая доступ клиенту к получению информации по КИ на официальном портале Банка России. Является неким аналогом PIN-кода от кредитной карты или пароля для авторизации на каком-либо сайте. Способ позволяет получить данные можно через интернет.

БКИ

Бюро кредитных историй — коммерческая организация, занимающаяся сбором и сохранением сведений о приобретателе кредитами. Компании осуществляют деятельность согласно ФЗ № 218 «О кредитных историях», который был принят в 2004 году.

Банки заключают договоры с определенными бюро и передают туда поступающую информацию. Фактически БКИ — это крупный архив, хранящий финансовую информацию о клиентах. На основе собранных данных формируется кредитный рейтинг гражданина, являющийся основным параметром, по которому финансовые учреждения принимают решения по заявкам на кредит или займ.

БКИ обязаны предоставлять собранные о человеке данные минимум 1 раз в год, если гражданин подаст официальный запрос.

Эквифакс

Данное бюро является самым крупным в России. Предприятие оказывает услуги финансовым и кредитным учреждением по управлению рисками, борьбе с мошенничеством, аналитическим операциям, которые требуются для успешного ведения предпринимательской деятельности.

НБКИ

Национальное бюро кредитных историй — одно из самых крупных БКИ в РФ. Основные сферы деятельности организации:

- сбор и хранение кредитных историй;

- обеспечение защиты анонимных данных;

- разработка и внедрение уникальных методик вычисления кредитного рейтинга.

Организация активно сотрудничает с большим количеством коммерческих банков и микрофинансовых компаний.

ОКБ

Объединенное кредитное бюро — еще одно крупное БКИ, работающее на территории РФ. Компания занимается управлением рисками, кредитным портфелем и помогает противодействовать мошенникам.

В базе организации хранится более 371 миллиона кредитных историй, свыше 90 млн заемщиков и более 600 клиентов (банки, МФО).

Можно ли проверить свою кредитную историю по фамилии бесплатно?

Поскольку знать КИ крайне важно, следует периодически проверять необходимую информацию. Все вышеперечисленные БКИ и ресурсы позволяют выяснить нужные сведения. Для получения данных требуется:

- ФИО;

- паспортные данные;

- ИНН.

Пошаговый алгоритм на каждом сайте приблизительно одинаковый:

- Зарегистрироваться на официальном портале.

- Заполнить персональные данные в личном кабинете.

- Подтвердить регистрацию и электронную почту.

- Идентифицировать личность.

- В меню сайта выбрать пункт, связанный с запросом КИ.

Компания, которая следит за безопасностью конфиденциальных данных, не будет выдавать персональную информацию или данные по кредитной истории исключительно по фамилии. Потребуется подтверждение личности и заполнение анкеты.

Как исправить ошибки в своей кредитной истории?

Большинство ошибок и неточностей возникает, из-за человеческого фактора. Если выясняется, что в кредитной истории возникает какая-либо ошибка, ее необходимо исправить.

Озаботиться внесением корректировки должен сам заемщик. Для этого необходимо подать соответствующее заявление в БКИ. Организация проверяет и анализирует поданную информацию в течение 1 месяца. Если выявляется, что ошибка допущена банком, который передавал сведения в бюро, финансовое учреждение может быть оштрафовано.

Штрафные санкции могут быть назначены Банком России. Максимальная сумма может составлять 0.1% от уставного капитала банковской структуры, которая подала ошибочные данные.

Пошаговая инструкция:

- Выяснить код субъекта кредитной истории.

- Подать запрос в БКИ через сайт Банка России.

- Ожидать решения по вопросу.

Если решить вопрос через бюро не получается, следует обратиться в банк, откуда была передана информация. Если ни одна из принятых мер не принесла должного результата, гражданин имеет право подать на виновника появления ошибки иск в суд.

Кредитная история онлайн

1. Общие положения

1.1. Данный документ является официальным предложением — публичной Офертой (далее — Соглашение) и содержит все существенные условия работы системы «Кредитная история онлайн» (далее – Система) и условия предоставления Системой услуг.

1.2. В соответствии с пунктом 2 статьи 437 Гражданского Кодекса Российской Федерации (ГК РФ) в случае принятия изложенных ниже условий физическое лицо, производящее акцепт данного Соглашения, становится Пользователем Системы (в соответствии с пунктом 3 статьи 438 ГК РФ акцепт Оферты равносилен заключению договора на условиях, изложенных в Оферте), а Оператор Системы и Пользователь Системы совместно — Сторонами Соглашения.

1.3. В связи с вышеизложенным, Оператор Системы размещает текст Соглашения в открытом доступе на своем ресурсе zapros-bki.ru (Далее – Сайт Системы) и настоятельно рекомендует потенциальным Пользователям Системы внимательно ознакомиться с текстом Соглашения и рассмотреть возможность его акцепта, путем установки галочки в элементе «Я подтверждаю свое согласие с условиями Договора- оферты». В случае, если Пользователь Системы не согласен с каким-либо пунктом Соглашения и не производит его акцепт, Оператор Системы принудительно исключает возможность получения услуги, путем технической блокировки продолжения процедуры получения услуги.

2 .Термины и определения, применяемые в Соглашении

2.1. В целях Соглашения нижеприведенные термины используются в следующем значении:

Агент — юридическое лицо, осуществляющее перевод денежных средств Пользователя Системы на счёт Оператора Системы для оплаты услуг, приобретённых Пользователем на Сайте Системы. Администратор Системы – физическое лицо, являющееся сотрудником Оператора Системы и осуществляющее управление системой.

Пользователь Системы, Пользователь — физическое лицо, осуществившее акцепт Соглашения в соответствии с его условиями в целях приобретения услуг Системы.

Услуги Системы — продукты и услуги, описанные в разделе 3 настоящего Соглашения, доступные на Сайте Системы для приобретения при условии акцепта и последующего соблюдения условий настоящего Соглашения.

Регистрация Пользователя, Регистрация — процедура ввода персональных данных пользователя в Систему и присвоения Пользователю идентификационного кода. Система — система «Кредитная история онлайн», представляющая собой совокупность программных и аппаратных средств, обеспечивающих информационное и технологическое взаимодействие между Оператором Системы и Пользователями Системы.

Сайт Системы — сайт, размещенный в сети Интернет по адресу: https://zapros-bki.ru, содержащий информацию о Системе и условиях ее использования, на котором размещен или доступен интерфейс клиентской части Системы.

Сезонная Акция — временное предложение по предоставлению Услуг на специальных условиях. Форма Нового Запроса – набор полей для ввода данных, расположенный на Сайте Системы и применяющийся для регистрации Пользователя и приобретения Услуг Системы.

2.2. В Соглашении могут быть использованы термины, которые не определены в разделе 2 настоящего Соглашения. В этом случае толкование такого термина производится в соответствии с текстом Соглашения. В случае отсутствия однозначного толкования термина в тексте Соглашения следует руководствоваться толкованием термина определенным на Сайте Системы.

3. Предмет Соглашения

3.1. Предметом Соглашения является предоставление Оператором Системы Пользователю возможности использования Системы с целью получения Услуг, в частности но, не ограничиваясь ими:

3.1.1. Оператор Системы предоставляет Пользователю Системы Аналитический Отчёт (Далее — Отчет) в электронном виде. Отчет представляет собой результат работы уникального алгоритма обработки любого обезличенного набора данных. Результат отображается в виде цифровых, текстовых значений с использованием графической обработки. Оператор Системы не несет ответственности за отсутствие данных для обработки алгоритмом, а также при наличии некачественных данных.

4. Условия использования Системы

4.1 Порядок и условия получения Услуг

4.1.1. Пользователь обязан пройти процедуру Регистрации для получения доступа к Услугам .

4.1.2. Регистрация пользователя осуществляется в момент заполнения Формы Нового Запроса на Сайте Системы.

4.1.3. Пользователь обязан ознакомиться с условиями Соглашения и принять условия путем установки галочки в элементе «Я подтверждаю свое согласие с условиями Договора-оферты».

4.1.4. В случае несогласия с условиями Соглашения Оператор Системы принудительно прекращает процедуру получения Пользователем Услуги.

4.1.5. Акцептуя согласие с условиями Соглашения, а также продолжая процедуру Регистрации и получения Услуги Пользователь подтверждает, что все введенные им при регистрации данные принадлежат ему на законных основаниях с правом распоряжаться ими и соответствуют действительности.

4.1.6. Пользователь обязан проходить процедуру Регистрации самостоятельно и не вправе привлекать для данной цели третьих лиц.

4.1.7. Оператор Системы не несет ответственности за ошибки при вводе и умышленный ввод некорректных данных при Регистрации и получения Услуги.

4.1.8. Попытка прохождения процедуры Регистрации, равно как и получение Аналитического отчета от имени другого физического лица признается попыткой умышленного мошенничества в отношении Системы и преследуется по законам РФ.

4.1.9. Процедура Регистрации сопровождается предоставлением и отправкой Пользователю на указанный адрес электронной почты уникального идентификационного кода. Под уникальным идентификационным кодом понимается технологическое средство подтверждения успешного прохождения процедуры Регистрации в виде уникальной последовательности символов.

4.1.10. После регистрации и прохождении процедуры подтверждения своих контактных данных Пользователь соглашается получать информацию от Системы, в том числе рекламного характера, на указанный адрес электронной почты, мобильный телефон и иные указанные данные в соответствие с действующим законодательством РФ.

4.2 Порядок и условия оплаты и получения пользователем Услуг

4.2.1. Оператор Системы принимает от Пользователей Системы денежное вознаграждение, в размерах, указанных в пункте 4.2.2 Соглашения, за предоставление Пользователю Услуги.

4.2.2. Стоимость и наименование продуктов представлены далее:

Наименование Услуги — Аналитический отчёт «Кредитная история онлайн»

Цена Услуги (НДС не предусмотрен) — 299 р.

4.2.3. Услуги предоставляются при условии их предварительной 100% (сто процентов) единовременной оплаты Пользователем Системы.

4.2.4. Пользователь вправе вносить денежные средства Оператору Системы следующими способами:

4.2.4.1. Через Агента:

—Перечень Агентов указан далее в данном пункте настоящего Соглашения и/или на Сайте Системы.

—Условия и способы внесения денежных средств Пользователя для оплаты Услуг на счёт Агента, указаны на сайте Агента.

—Оператор Системы оставляет право за Агентом взимать дополнительную комиссию с Пользователя системы за использование своих услуг.

—Оператор Системы не несет ответственности за ошибки и умышленные действия в процессе процедуры оплаты, возникшие по вине Пользователя, третьих лиц или Агента, в результате которых стало невозможным получение Услуги Системы.

—Следующие Агенты осуществляют приём денежных средств Пользователя в пользу Оператора Системы для оплаты Услуг:

—Услуги процессинга оказывает ЗАО «Платрон»

—Финансовые услуги ― АО НКО «Сетевая расчетная палата» (ИНН 1653019873, КПП 165501001, Лицензия Банка России № 3332-К от 20 ноября 2015 г)

4.2.5. Перечисленные в пункте 4.2.2 цены являются базовыми и могут меняться на усмотрение Оператора Системы, в том числе в рамках Сезонных акций.

4.3. Иные условия использования Системы, определяющие права и обязанности Сторон

4.3.1. При использовании Системы Пользователю запрещается вносить какие-либо изменения в программное обеспечение Системы и/или любую его часть своими силами или с привлечением третьих лиц, а также использовать какие-либо средства автоматизированного доступа к Системе, в том числе к ее клиентской части, если иное не согласовано с Оператором Системы.

4.3.2. Оператор Системы в рамках Соглашения оставляет за собой право:

—Производить модификацию любого программного обеспечения Системы.

—Приостанавливать работу программных и/или аппаратных средств, обеспечивающих функционирование Системы, при обнаружении существенных неисправностей, попыток несанкционированного доступа, ошибок и сбоев, а также в целях проведения профилактических работ и предотвращения случаев несанкционированного доступа к Системе.

—В любой момент запретить доступ Пользователя к Системе, в случаях: Возникновения у Оператора Системы сомнений в надлежащем использовании Системы Пользователем.

—Совершения Пользователем противоправных действий, действий прямо или косвенно нарушающих требования действующего законодательства РФ.

—Нарушения Пользователем условий Соглашения.

—В других случаях, когда действия Пользователя могут нарушить целостность работы Системы.

—Оказывать Пользователю дополнительные услуги, условия подключения и оказания которых определяются Оператором Системы и размещены на Сайте Системы.

—Направлять Пользователю информацию о развитии Сайта и его Услуг по сетям электросвязи, а также рекламировать собственную деятельность и услуги.

4.3.3. Пользователь дает Оператору Системы согласие на смешанную обработку персональных данных Пользователя, предоставленных Пользователем Оператору Системы при заключении настоящего Соглашения либо в период действия настоящего Соглашения, в целях исполнения настоящего Соглашения.

Смешанная обработка персональных данных включает в себя: автоматизированную обработку персональных данных средствами электронной вычислительной техники и ручную обработку персональных данных Администратором Системы.

4.3.4. Пользователь вправе отозвать свое согласие на обработку персональных данных, направив соответствующий официальный отказ в адрес Оператора Системы по электронной почте на адрес [email protected].

4.3.5. Оператор Системы вправе удалить из Системы по своему усмотрению все данные или их часть, полученные от Пользователя в процессе регистрации или получения Услуги, в любой момент после завершения регистрации или предоставления Услуги. В дату фактического удаления данных Пользователя или их части, прекращается обязанность и ответственность Оператора Системы в соответствие с п.6.5. настоящего Соглашения.

5. Порядок заключения и срок действия Соглашения

5.1. Соглашение об использовании Системы заключается между Оператором Системы и Пользователем в форме договора-оферты.

5.2. Акцептом условий Соглашения является совершение Пользователем Системы действий, описанных в пункте 5.4 настоящего Соглашения.

5.3. Акцепт условий Соглашения означает полное и безоговорочное принятие Пользователем Системы всех условий Соглашения без каких-либо изъятий и/или ограничений и равносилен заключению двухстороннего письменного Договора об использовании Системы (пункт 3 ст. 434 ГК РФ).

5.4. Пользователь производит акцепт Соглашения после ознакомления с его условиями на Сайте Системы путем совокупного выполнения действий, содержание и последовательность которых описаны в разделе 4.1 настоящего Соглашения.

5.5. Срок акцепта условий Соглашения не ограничен, до момента его отзыва в соответствии с условиями п.4.3.4.

5.6. В момент совершения акцепта Пользователю присваивается уникальный идентификационный код.

5.7. Момент присвоения уникального идентификационного кода Пользователю может быть подтвержден Оператором Системы средствами Системы.

5.8. Соглашение считается заключенным и вступает в силу с момента акцепта, определяемого моментом присвоения Системой уникального идентификационного кода Пользователя, и действует в течение неопределенного срока.

5.9. Соглашение прекращает свое действие в случае расторжения по основаниям, определенным условиями Соглашения и/или нормами действующего законодательства РФ.

6. Ответственность Сторон

6.1. Оператор Системы не отвечает за неисправности, ошибки и сбои в работе программных и/или аппаратных средств, обеспечивающих функционирование Системы, возникшие по причинам, не зависящим от Оператора Системы.

6.2. Оператор Системы не отвечает за временное отсутствие у Пользователя доступа к программным и/или аппаратным средствам, обеспечивающим функционирование Системы.

6.3. Оператор Системы действует на основании договора-оферты об оказании информационных услуг и не несет ответственности за полноту и достоверность информации содержащейся в отчете, а так же не несет ответственности за последствия использования предоставленной информации.

6.4. Оператор Системы не отвечает за убытки Пользователя, возникшие в результате:

—Внесения Пользователем или третьими лицами изменений в Сайт Системы, а также в результате наличия «вирусов» и иных вредоносных программ в оборудовании и программном обеспечении, используемом Пользователем для доступа к Системе.

—Неправильного заполнения формы нового запроса, а также документов, заполняемых при оплате Услуг по средствам Агента.

—Внесения Пользователем денежных средств через лиц, которые в соответствии с Соглашением не являются Агентами.

—Нарушения Пользователем установленного порядка внесения денежных средств.

—Совершения Агентом противоправных действий в отношении средств Пользователя.

6.5. Пользователь несет всю ответственность за достоверность сведений, указанных им при использовании Системы.

6.6. Оператор Системы обязуется не передавать и ответственно хранить все данные, введенные Пользователем Системы в процессе регистрации в Системе или получения Услуги на всем сроке их нахождения у Оператора и до момента их удаления в соответствие с пунктом 4.3.5.

6.7. Стороны освобождаются от ответственности за полное или частичное неисполнение своих обязательств по Соглашению, если таковое явилось следствием обстоятельств непреодолимой силы, возникших после вступления в силу Соглашения, в результате событий чрезвычайного характера, которые не могли быть предвидены и предотвращены разумными мерами.

6.8. В других случаях неисполнения или ненадлежащего исполнения своих обязательств по Соглашению Стороны несут ответственность в соответствии с законодательством Российской Федерации с учетом условий Соглашения.

7. Изменение и расторжение Соглашения

7.1. Оператор Системы вправе в одностороннем порядке вносить изменения в Соглашение путем размещения изменений на Сайте Системы.

7.2. Изменения вступают в силу с момента размещения, если иной порядок их вступления в силу не установлен при их размещении на Сайте Системы.

7.3. В случае несогласия Пользователя с изменениями условий Соглашения он вправе расторгнуть Соглашение в течение 3 (трех) календарных дней с момента размещения изменений на Сайте Системы.

7.4. Пользователь утрачивает право на расторжение Соглашения по основанию, предусмотренному в пункте

7.5. настоящего Соглашения, в случае использования Системы в течение срока, установленного указанным пунктом, с момента начала использования.

7.5 Соглашение может быть расторгнуто по инициативе Оператора Системы в любое время путем направления соответствующего уведомления Пользователю.

7.6. В случае расторжения Соглашения по инициативе Оператора Системы Соглашение считается расторгнутым по истечении 10 (десяти) календарных дней после отправления уведомления, указанного в пункте 7.5.

7.7. Соглашение может быть расторгнуто по инициативе Пользователя в любое время путем направления соответствующего заявления на адрес электронной почты [email protected] Оператору Системы.

7.8. В случае расторжения Соглашения по инициативе Пользователя Соглашение считается расторгнутым по истечении 10 (десяти) календарных дней после получения уведомления Оператором Системы, указанного в пункте 7.7.

7.9. Соглашение может быть расторгнуто по иным основаниям, предусмотренным настоящим Соглашением и/или действующим законодательством РФ.

8. Прочие положения

8.1. Пользователь гарантирует, что все условия Соглашения ему понятны и он их принимает безусловно и в полном объеме.

8.2. Пользователь гарантирует, что не будет использовать Систему в противоправных целях, а также в иных целях, нежели указанные в Соглашении и на Сайте Системы.

Ваша кредитная история | Consumer.gov

Почему важен мой кредитный отчет?

Предприятия просматривают ваш кредитный отчет, когда вы подаете заявление на:

- кредитов в банке

- кредитных карт

- рабочих мест

- страховка

Если вы подаете заявку на один из них, бизнес хочет знать, оплачиваете ли вы свои счета. Бизнес также хочет знать, если вы должны деньги кому-то еще. Компания использует информацию в вашем кредитном отчете, чтобы решить, дать ли вам кредит, кредитную карту, работу или страховку.

Что означает «хороший кредит»?

У некоторых людей есть хороший кредит. У некоторых людей плохой кредит. У некоторых людей нет кредитной истории. Компании видят это в вашем кредитном отчете. В зависимости от вашей кредитной истории происходят разные вещи:

Это значит:

- У меня есть больше вариантов кредита.

- Легче получить кредитные карты.

- Я плачу более низкие процентные ставки.

- Я плачу меньше за кредиты и кредитные карты.

Это значит:

- У меня меньше вариантов кредита.

- Труднее получить кредитные карты.

- Я плачу более высокие процентные ставки.

- Я плачу больше за кредиты и кредитные карты.

Это означает:

- У меня нет выбора банковского кредита.

- Очень сложно получить кредитные карты.

- Я плачу высокие процентные ставки.

- Кредиты и кредитные карты трудно получить и стоят дорого.

Вся эта информация находится в вашем кредитном отчете.

Почему я должен получить свой кредитный отчет?

Важной причиной для получения вашего кредитного отчета является обнаружение проблем или ошибок и их исправление:

- Вы можете найти чью-либо информацию в своем отчете по ошибке.

- Вы можете найти информацию о вас давно.

- Вы можете найти аккаунты, которые не являются вашими. Это может означать, что кто-то украл вашу личность.

Вы хотите знать, что в вашем отчете. Информация в вашем отчете поможет решить, получите ли вы кредит, кредитную карту, работу или страховку.

Если информация неверна, вы можете попытаться исправить это. Если информация правильная, но не очень хорошая, вы можете попытаться улучшить свою кредитную историю.

Где я могу получить бесплатный кредитный отчет?

Вы можете получить бесплатный кредитный отчет из Годового кредитного отчета. Это единственное бесплатное место для получения вашего отчета.Вы можете получить его онлайн: AnnualCreditReport.com или по телефону: 1-877-322-8228.

Вы получаете один бесплатный отчет от каждой кредитной компании каждый год. Это означает, что вы получаете три отчета каждый год.

Что мне делать, когда я получу свой кредитный отчет?

Ваш кредитный отчет содержит много информации. Проверьте правильность информации. Это ваше имя и адрес? Признаете ли вы перечисленные счета?

Если в вашем отчете неверная информация, попробуйте исправить ее.Вы можете написать в кредитную компанию. Попросите их изменить неверную информацию. Вам может потребоваться отправить подтверждение того, что информация неверна — например, копия счета, в котором указана правильная информация. Компания кредитной отчетности должна проверить это и написать вам.

Как мне улучшить мой кредит?

Посмотрите на ваш бесплатный кредитный отчет. Отчет расскажет вам, как улучшить вашу кредитную историю. Только вы можете улучшить свой кредит. Никто другой не может исправить в вашем кредитном отчете информацию, которая не является хорошей, но является правильной.

Требуется время, чтобы улучшить вашу кредитную историю. Вот несколько способов помочь восстановить ваш кредит.

- Оплатите свои счета в срок, когда они должны. Это самое важное, что вы можете сделать.

- Уменьшите сумму, которую вы должны, особенно по своим кредитным картам. Из-за большого количества денег вредит вашей кредитной истории.

- Не получайте новые кредитные карты, если они вам не нужны. Много новых кредитов вредит вашей кредитной истории.

- Не закрывайте старые кредитные карты. Наличие кредита на более длительное время помогает вашему рейтингу.

После шести-девяти месяцев этого снова проверьте свой кредитный отчет. Вы можете использовать один из ваших бесплатных отчетов из ежегодного кредитного отчета.

Как работает кредитный рейтинг?

Ваша кредитная оценка — это число, связанное с вашей кредитной историей. Если ваш кредитный рейтинг высокий, ваш кредит хороший. Если ваш кредитный рейтинг низкий, ваш кредит плохой.

Существуют разные кредитные оценки. Каждая кредитная компания создает кредитный рейтинг. Другие компании тоже создают оценки.Диапазон отличается, но обычно он колеблется от 300 (низкий) до 850 (высокий).

Это стоит денег, чтобы посмотреть на ваш кредитный рейтинг. Иногда компания может сказать, что оценка бесплатна. Но обычно есть стоимость.

Что входит в кредитный рейтинг?

Каждая компания имеет свой собственный способ расчета вашего кредитного рейтинга. Они смотрят на:

- сколько у вас кредитов и кредитных карт

- сколько денег вы должны

- как долго у вас был кредит

- сколько нового кредита у вас

Они просматривают информацию в вашем кредитном отчете и дают ей номер.Это ваш кредитный рейтинг.

Очень важно знать, что находится в вашем кредитном отчете. Если ваш отчет хороший, ваш счет будет хорошим. Вы можете решить, стоит ли платить деньги, чтобы узнать, какое число кто-то дает вашей кредитной истории.

Читать далее ,Что такое кредитная история?

Кредитная история — это история погашения задолженности заемщиком. Это отчет, который показывает, как заемщик имел дело с платежами в прошлом. Происхождение этого долга или кредита может быть получено из нескольких источников, таких как банки, финансовые учреждения, агентства кредитных карт, розничные магазины, агентства по сбору платежей и правительство.

Когда вы видите свой кредит, вы можете увидеть названия различных компаний, которые запросили ваш кредитный файл.Это могут быть магазины или агентства, из которых вы получили кредит, или потенциальные компании, которые хотят предоставить вам свои услуги.

Ваша кредитная история не включает такие данные, как ваш пол, доход или факт получения государственной помощи. Чем выше кредитный рейтинг, тем лучше, потому что это означает лучшую кредитоспособность.

Компоненты кредитной оценки следующие:

Говоря о длине кредитной истории, чем длиннее, тем лучше.Это помогает убедить кредиторов, что вы достаточно хорошо управляли своим кредитом в течение достаточно долгого времени. Чем дольше продолжительность, тем сильнее она устанавливает вашу кредитную историю. Если вы только начали пользоваться кредитом и у вас более короткая кредитная история, ваши кредиторы, возможно, не решатся дать вам кредит, потому что они не будут убеждены в вашей способности иметь дело с кредитами в будущем.

Кредитный портфель или наличие различных видов кредитов также является основным фактором, влияющим на кредитную историю.Кредитный портфель относится к разным типам долгов, которые вы несете, такие как кредиты на образование, ипотечные кредиты, автокредиты, кредитные карты и т. Д. Чем разнообразнее кредитный набор, тем больше он предпочтителен. Кредиторы или агентства, оценивающие вашу кредитную историю, получают уверенность в том, что вы можете иметь дело с различными видами долгов.

Ваша кредитная история содержит не только сумму, которая в настоящее время открыта, но и закрытые счета, связанные с задолженностью, с которой вы бы справились в последние несколько лет.

Какова важность и использование кредитной истории?

Кредитная история является решающим фактором, помогающим кредитору решить, давать ли вам кредит или нет. Всякий раз, когда вы обращаетесь в банк, агентство кредитных карт или в розничный магазин, чтобы попросить кредит, будь то покупка товара или ссуда для конкретной цели, они будут пытаться получить доступ к вашей кредитной истории, чтобы узнать, как вы справились с этой задачей. прошлое. Они изучат тенденцию вашего погашения и схему использования кредитов. Это даст им лучшее представление о том, должны ли они кредитовать вас или нет.Как только кредитная история вселяет в них уверенность относительно вашей платежеспособности, они убеждены, что вы заемщик. Не только кредитная история, кредитор может также посмотреть на ваш кредитный рейтинг, чтобы определить это. Если у вас отрицательная кредитная история с безнадежными долгами и выкупом, кредитор вряд ли даст вам кредит. Например, если вы знаете, что ваш коллега Рохит никогда не возвращал деньги, которые он занимал у друзей в прошлом, вы бы хотели одолжить ему деньги, если он приблизится к вам.Очевидно, что №

Помимо принятия важного решения о предоставлении кредита или нет, кредитная история также помогает определить условия кредита. Условия кредита включают основную сумму, процентную ставку, срок кредита и т. Д. Если у вас плохая кредитная история, вы все равно можете получить кредит, но условия кредита будут неблагоприятными, и вы можете иметь платить большую сумму в виде процентов в течение всей жизни.

Кредитная история человека не только влияет на его способность получить кредит и условия предоставления кредита, но вы будете удивлены, узнав, что кредитная история может также влиять на части вашей жизни, которые находятся вне контекста займов и кредитов.На самом деле, не только потенциальный кредитор, но и другие стороны, которые хотят получить доступ к вашей кредитной истории.

- Страховые компании могут использовать кредитную историю, чтобы узнать, имеете ли вы право на получение определенного полиса, чтобы своевременно оплачивать страховые взносы.

- Работодатели могут использовать вашу кредитную историю перед тем, как дать вам работу, потому что они могут захотеть узнать, есть ли какие-либо судебные разбирательства в отношении погашения задолженности, в которые вы были вовлечены.

- Компании мобильной связи и коммунальные услуги также могут оценить вашу кредитную историю, чтобы определить, предоставлять вам свои услуги или нет.

Поэтому ваша кредитная история очень важна, потому что кредиторы, страховщики, потенциальные работодатели и другие используют ее для оценки вашей методологии управления финансовыми обязанностями. Таким образом, вы понимаете, насколько важно иметь положительную кредитную историю. Всегда помните следующие моменты о важности кредитной истории:

- Ваша кредитная история подтверждает вашу способность получить кредит.

- Ваша кредитная история является решающим фактором для условий предоставления кредита, таких как сумма кредита, процентная ставка и срок кредита.

- Ваша кредитная история влияет не только на вашу кредитоспособность. Кредитная история также может повлиять на вашу возможность получить работу, арендовать дом и получить коммунальные услуги.

Какие факторы влияют на вашу кредитную историю?

Ваша история погашения счета

Ваша история погашения состоит из 30% -35% вашего кредитного рейтинга. Фактически, ваша способность своевременно выполнять все ваши платежи, такие как счета за коммунальные услуги, EMI для персонального кредита, ипотечного или автомобильного кредита, счета мобильного телефона, счета кредитной карты и т. Д.оказывает огромное положительное влияние на кредитную историю. Следовательно, вы всегда должны ставить своей целью оплатить все свои счета вовремя.

Ваш уровень долга имеет значение

Важен не только размер вашего долга, но и относительный коэффициент использования кредита. Использование кредитной карты в отношении назначенного вам лимита кредита является коэффициентом использования кредита. Точно так же непогашенный долг, который у вас есть на ваш домашний или автомобильный кредит на общую сумму санкционированного кредита, — это уровень долга.Кредиторы увидят не только вашу кредитную историю в абсолютном смысле, но и в отношении многих переменных.

Возраст вашей кредитной истории

Возраст кредита также является важной частью вашей кредитной истории. Чем старше ваша кредитная история, тем лучше она считается. Это потому, что это убеждает кредиторов, что у вас есть большой опыт работы с вашим кредитом, и вы хорошо поработали над ним. Если вы открываете новые учетные записи и закрываете существующие, это отрицательно влияет на вашу кредитную историю.Поэтому рекомендуется не открывать слишком много новых счетов одновременно.

Типы кредитов в вашем отчете

Существует в основном два типа кредитных счетов: револьверный и рассрочка. Кредитные карты, карты покупки в розничных магазинах — лучшие примеры возобновляемого кредита. С другой стороны, кредит в рассрочку относится к кредитам, на которые вам нужно обслужить EMI или ежемесячный взнос. Наличие обоих типов долгов в вашей кредитной истории лучше для вас, потому что это предполагает, что у вас есть опыт работы с различными категориями кредитов.Кредитная комбинация различных типов активов, таких как образовательный кредит, автокредит, ипотечный кредит и т. Д., Еще лучше для вашей кредитной истории.

Количество запросов, связанных с кредитом

Каждый раз, когда вы подаете заявку на кредит или кредитную карту, в вашем кредитном отчете появляется запрос, указывающий, что вы подали заявку на основе кредита. Этот запрос инициируется кредиторами, который называется жестким запросом. Хотя один или два случайных запроса не будут иметь значения, если слишком много запросов начнут появляться, это отрицательно скажется на вашей кредитной истории.

Проверка вашего кредитного рейтинга или кредитного отчета называется мягким запросом, который может выполняться несколько раз в год, и это не окажет никакого влияния на ваш кредитный рейтинг. Также полезно часто проверять свой кредитный рейтинг, чтобы знать, где вы находитесь с точки зрения получения кредита и вашего кредитного состояния.

Как плохая кредитная история влияет на вас?

Высокие процентные ставки по кредитным картам и кредитам

Ваша кредитная история при тщательной оценке показывает, сможете ли вы соблюдать будущие выплаты или дефолт по кредиту.Наличие отрицательной кредитной истории означает, что вы рискованный заемщик. Кредиторы и кредиторы могут предоставить вам кредит в тяжелых обстоятельствах, но они могут взимать принудительную компенсацию, в результате которой вам придется платить более высокую процентную ставку. Таким образом, если у вас отрицательная кредитная история, вы в конечном итоге будете платить больше процентов, чем если бы ваша кредитная история была бы положительной.

Заявки на кредит и кредит могут не быть одобрены

Компании-эмитенты кредитных карт обрабатывают определенный риск, но могут не иметь плохой кредитной истории.Если ваша кредитная история менее чем благоприятна, ваши заявки на кредит могут быть отклонены, и вы не сможете повторно подать заявку, пока ваша кредитная история не будет исправлена.

Возможно, вам будет отказано в приеме на работу

Некоторые высококлассные рабочие места, такие как должности среднего и высшего звена финансовой организации или ИТ-компании, требуют, чтобы у вас была чистая кредитная история в качестве проверки данных. Если у вас нет удовлетворительной кредитной истории, и у вас есть такие случаи, как банкротство, кредитный дефолт или взыскание на ваше имя, вы можете не получить хорошее предложение для своей работы.Работодатели не очень обеспокоены вашими кредитными подробностями, но они хотят искать возможные вещи, которые могут повлиять на вашу работу на работе.

Как построить свою кредитную историю?

Если вы еще не взяли кредит, скорее всего, у вас не будет кредитной истории. В таких случаях инициатором будет получение кредита или кредитной карты. Есть кредиты построителя счета, специально разработанные для построения вашего кредитного рейтинга. Кредитная карта, с другой стороны, также помогает вам строить свою кредитную историю и зарабатывать бонусные баллы, скидки и предложения.

Вы можете создать положительную кредитную историю за определенный период, делая регулярные своевременные платежи. Самые первые шаги по восстановлению вашей кредитной истории — это изменение привычек расходования средств, поведения по погашению или стратегии составления бюджета. Если вы продолжаете предпринимать усилия в течение определенного периода, вы можете стать более кредитоспособным заемщиком.

- Уменьшить остаток средств на кредитной карте

Во-первых, отменить все остатки средств на кредитной карте. Не забудьте потратить столько, сколько вы можете заплатить в течение даты выставления счета.Баланс также означает непогашенный остаток кредита. Договоритесь с вашим банком и попытайтесь погасить оставшуюся ссуду в ближайшее время. Долгосрочный остаток кредита и большие сборы по кредитным картам негативно влияют на вашу кредитную историю.

Если вы заметили неточности и разногласия в своем кредитном отчете, убедитесь, что вы немедленно подняли вопрос с соответствующими органами. Иногда из-за ручных ошибок или опечаток кредиторы могут ввести неверную информацию.Это может повлиять на ваш кредитный рейтинг.

Вы можете подумать, что лучше закрыть кредитную карту, которая устарела и не используется. Однако это не так. Хороший счет кредитной карты, с которым вы хорошо справились при своевременной оплате, — это благо. Это повышает ваш кредитный рейтинг и является одним из основных факторов, которые учитываются при оценке вашей кредитной истории. Это говорит о том, что вы хорошо управляли кредитной картой и своевременно производили платежи.

Это один из самых важных факторов, влияющих на вашу кредитную историю. Если вы хотите одолжить деньги на крупную покупку, такую как дом или автомобиль, лучше всего обеспечить своевременное выполнение других обязательств EMI. EMI, не соблюдаемые своевременно, снизят ваш кредитный рейтинг и окажут негативное влияние на вашу кредитную историю.

У вас может быть кредитная карта, но это не значит, что вы будете использовать ее во всем.Использование кредита в ваших финансах должно быть ограничено до 30%. Коэффициент использования кредита — это доля общего доступного кредита заемщика, который используется. Если вы сможете сохранить это, это окажет положительное влияние на ваш кредитный рейтинг.

Вы можете разместить запрос в своем банке на увеличение кредитного лимита. Если вы делаете это, это не значит, что вы хотите тратить безрассудно. Наличие большего кредита в вашем распоряжении и меньшее использование кредита означает, что вы управляете делами разумно, и это окажет положительное влияние на вашу кредитную историю.

Всегда старайтесь получить кредитную карту, которая обеспечена. Это означает, что кредитная карта должна быть получена с вашего баланса фиксированного депозита. Это дает вам и банку-эмитенту уверенность в том, что вы сможете своевременно погасить свои остатки. Срочный депозитный счет используется в качестве обеспечения. Обычно застрахованной кредитной карте помогают заемщики, которые не могут получить обычную кредитную карту из-за низкого кредитного рейтинга.

Как кредиты влияют на вашу кредитную историю?

Создание кредита с помощью новых ссуд

Ваша кредитная история — все о том, как вы управляли кредитом в прошлом как заемщик.Чем дольше и прочнее ваша кредитная история, тем больше кредиторы убеждены в том, что вы заемщик. Всякий раз, когда вы берете новый кредит, это дает вам возможность получить кредит и добавить в вашу историю в позитивном ключе. Помимо кредитных карт, вы также можете взять различные виды кредитов, таких как автокредит, ипотечный кредит или потребительский долгосрочный кредит, который дает вам преимущество в вашей кредитной истории. Тем не менее, вы должны воздерживаться от получения займов только ради построения вашей кредитной истории. Вы должны брать кредиты с умом.

Пропущенные платежи по кредитам

Это повредит вашей кредитной истории, если вы пропустили платежи по любому из ваших кредитов. Поэтому убедитесь, что у вас есть средства, готовые до наступления срока платежа, и не допускайте, чтобы какие-либо из платежей по умолчанию влияли на вашу кредитную историю.

Сокращает емкость до заимствования

Новые кредиты не только влияют на вашу кредитную историю или кредитный рейтинг, но также уменьшают вашу способность заимствовать. Ваша кредитная история также отображает количество займов, которые вы в настоящее время обрабатываете, и ежемесячные платежи, которые идут на эти займы.Таким образом, всякий раз, когда вы подаете заявку на новый кредит, кредиторы будут оценивать, можете ли вы позволить себе погасить кредит в случае санкции. Следовательно, вы должны знать, когда прекратить принимать новые кредиты на некоторое время и держать под контролем количество открытых кредитов.

Хиты вашего кредитного рейтинга

Новые кредиты оказывают определенное влияние на ваш кредитный рейтинг. Если у вас была сильная история заемщика, новые кредиты не сильно повлияют на вас, но если ваша кредитная история слабая, каждый раз, когда вы берете новый кредит, на вашу кредитную историю будут оказывать негативное влияние.Следовательно, вы должны проверить сроки использования новых кредитов. Следует избегать более мелких заимствований, таких как новая кредитная карта или покупка электронного устройства в кредит, если в будущем вы планируете взять более крупный кредит, например, ипотечный кредит или автокредит.

Количество запросов

Каждый раз, когда вы обращаетесь за новым кредитом, ваши кредиторы оценивают вашу кредитную историю. Когда они делают проверку, появляется «запрос», который показывает, что кто-то пытался извлечь вашу кредитную информацию. Один или два запроса в порядке, но слишком много запросов могут указывать на то, что вы находитесь в финансовом затруднении и влияют на ваш кредитный рейтинг.Следовательно, вы должны быть очень осторожны каждый раз, когда вы обращаетесь за новым кредитом.

Каковы преимущества хорошего кредитного отчета?

Низкие процентные ставки по кредитным картам и кредитам

Процентная ставка — это основная стоимость, выплачиваемая за заимствование денег, будь то кредит или кредитная карта. Получение лучшей процентной ставки на рынке напрямую связано с вашей кредитной историей. Чем лучше ваша кредитная история, тем более выгодную процентную ставку вы получите на рынке. Вы можете использовать свою благоприятную кредитную историю, чтобы получить более низкую процентную ставку по своим кредитам и кредитным картам.

Увеличение шансов на одобрение кредитной карты и ссуд