Как научиться тратить деньги правильно: Советы экспертов

Содержание статьи:

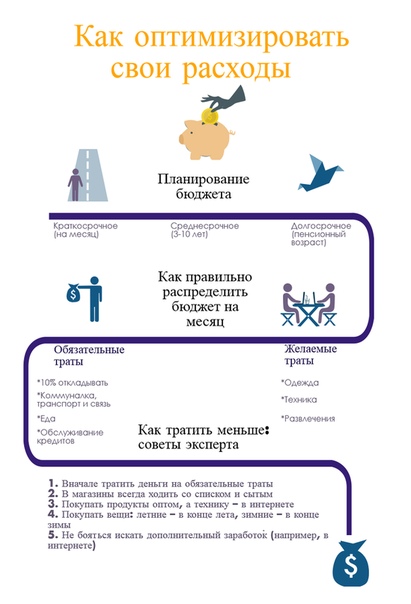

Часто случается так, что до следующей зарплаты еще очень далеко, а деньги в кошельке давно закончились. Это происходит потому, что порой люди принимают неправильные финансовые решения – покупают ненужные вещи или лишние продукты. О том, как тратить деньги правильно, мы поговорим в этой статье.

Как правильно экономить?

Пользователи сети часто задают вопрос, как научится правильно тратить деньги?

Опытные финансисты рекомендуют воспользоваться одним из следующих способов:

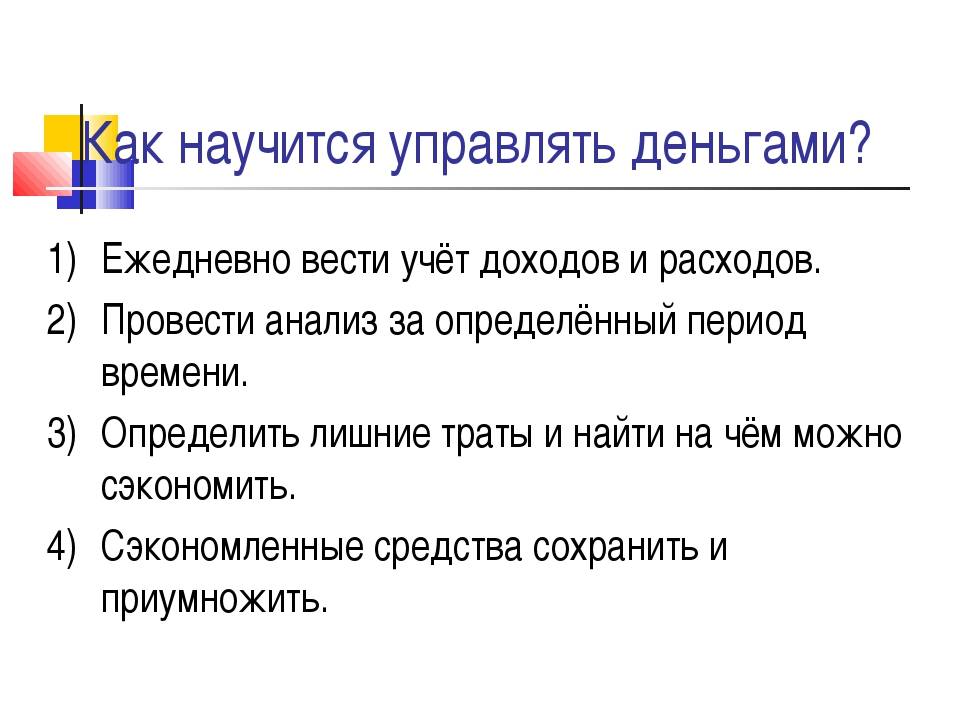

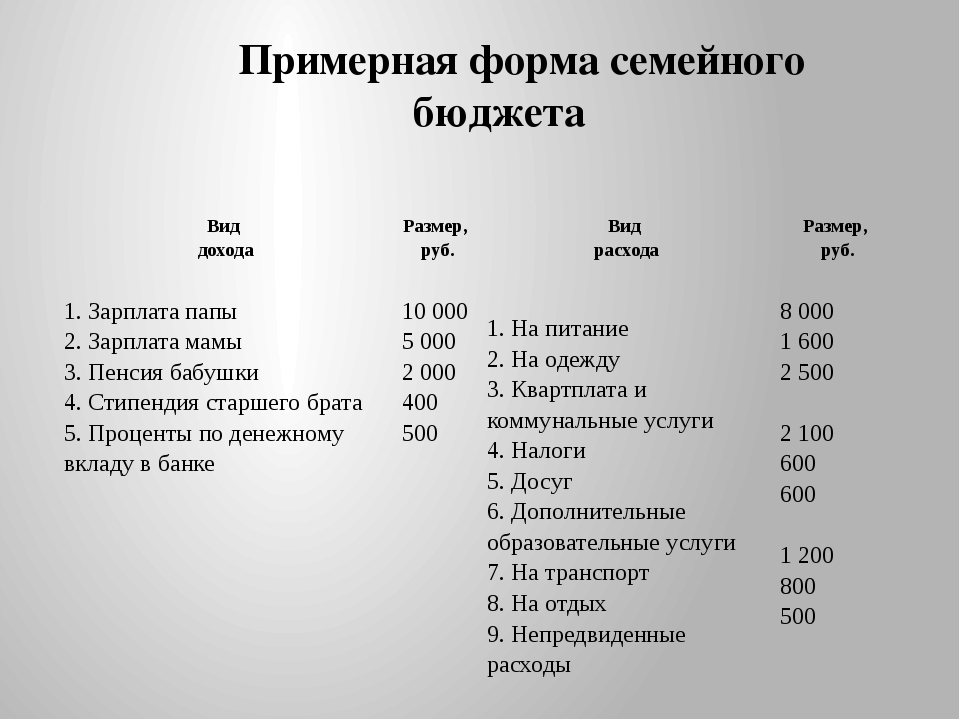

- Заведите тетрадь, в которую вы будете записывать все мелкие и крупные покупки. Благодаря этому вы сможете понять, куда деваются деньги, и какие статьи расходов являются лишними. Через 1–2 месяца подсчитайте, сколько денег нужно для того, чтобы купить все необходимое и каких покупок следует избегать;

- Тщательно планируйте все будущие расходы. Составьте список постоянных ежемесячных платежей – коммунальные услуги, продукты питания, оплата кредита и прочее.

- Не берите деньги в долг. Это главное правило, на которое следует обратить особое внимание. Люди, которые привыкли жить в долг, не могут нормально планировать свои расходы, поскольку они постоянно думают о том, что нужно вернуть определенную сумму. В таком случае человек не может планировать свой бюджет. Если у вас уже есть долги, постарайтесь как можно быстрее с ними расплатиться;

- В день зарплаты не стоит заходить по пути в магазины или на рынок. Когда в кошельке лежит крупная сумма, возникают разные соблазны, поэтому лучше отправляйтесь домой и составьте список расходов. Если вы хотите научиться, как правильно тратить деньги чтобы всегда были сбережения, придерживайтесь этого правила;

- Заведите дома самую обычную копилку. В течение месяца бросайте туда мелкие деньги. Через месяц вы приятно удивитесь тому, какую сумму можно насобирать таким способом;

- Храните деньги на карте. Наличные деньги тратятся намного быстрее, чем те, которые находятся на банковской карточке. Пока человек идет к банкомату, чтобы снять нужную сумму, он может еще раз обдумать, делать покупку или нет. Часть денег с карты можно откладывать на депозитный счет. Благодаря этому вы сможете за год прилично сэкономить и купить какую-то нужную дорогую вещь. Специалисты рекомендуют откладывать в месяц 10% от зарплаты. Когда поймете, как правильно тратить деньги в кризис, сумму можно постепенно увеличивать;

- Научитесь экономить на вредных привычках. Попробуйте бросить курить, питаться в фастфудах или пить пиво после работы. Это позволит вам существенно сэкономить деньги и поправить свое здоровье;

- Успешные люди, которые знают, на что лучше тратить деньги, никогда не покупают самый дешевый товар, но, в то же время, они не переплачивают за громкое имя или раскрученный бренд. Помните, что низкая цена – это не повод для того, чтобы покупать очередную кофту или джинсы, если ваш шкаф и так полностью забит вещами.

Пока человек идет к банкомату, чтобы снять нужную сумму, он может еще раз обдумать, делать покупку или нет. Часть денег с карты можно откладывать на депозитный счет. Благодаря этому вы сможете за год прилично сэкономить и купить какую-то нужную дорогую вещь. Специалисты рекомендуют откладывать в месяц 10% от зарплаты. Когда поймете, как правильно тратить деньги в кризис, сумму можно постепенно увеличивать;

Пока человек идет к банкомату, чтобы снять нужную сумму, он может еще раз обдумать, делать покупку или нет. Часть денег с карты можно откладывать на депозитный счет. Благодаря этому вы сможете за год прилично сэкономить и купить какую-то нужную дорогую вещь. Специалисты рекомендуют откладывать в месяц 10% от зарплаты. Когда поймете, как правильно тратить деньги в кризис, сумму можно постепенно увеличивать;Учимся справляться с эмоциями

Самый главный враг любого человека, который хочет научиться экономить, — это его эмоции.

Например, вы приняли решение, хочу работать на себя, чтобы получить финансовую независимость. В любом бизнесе самое главное – это терпение, поскольку с первого дня вы не сможете получать большую прибыль. Поэтому приходится много работать с утра до вечера, ничего не получая взамен. Единственная радость – это покупка новых вещей, которые помогут внести хоть какое-то разнообразие в рабочие будни. Человек подается эмоциям, покупает новую одежду или бытовую технику и, в результате, наносит серьезный ущерб своему делу такими незапланированными покупками. Чтобы не допускать таких ошибок, не поддавайтесь минутным порывам, которые не улучшат вашей жизни и не принесут радости.

Например, вы приняли решение, хочу работать на себя, чтобы получить финансовую независимость. В любом бизнесе самое главное – это терпение, поскольку с первого дня вы не сможете получать большую прибыль. Поэтому приходится много работать с утра до вечера, ничего не получая взамен. Единственная радость – это покупка новых вещей, которые помогут внести хоть какое-то разнообразие в рабочие будни. Человек подается эмоциям, покупает новую одежду или бытовую технику и, в результате, наносит серьезный ущерб своему делу такими незапланированными покупками. Чтобы не допускать таких ошибок, не поддавайтесь минутным порывам, которые не улучшат вашей жизни и не принесут радости.Поведение во время шопинга

Хотите разобраться, как правильно тратить деньги в семье? Все очень просто. Нужно только научиться делать это с умом. Отправляясь в магазин за покупками, не стоит брать с собой все деньги, которые есть в доме. Составьте примерный список того, что вы хотите купить и возьмите немного больше финансов, чем запланировано по списку. В таком случае вы не сможете купить ничего лишнего и поэтому без проблем уложитесь в бюджет.

В таком случае вы не сможете купить ничего лишнего и поэтому без проблем уложитесь в бюджет.Такой подход позволит вам экономить ежемесячно приличную сумму. Не спешите тратить эти деньги. Если вы чувствуете, что не может удержаться от растрат, отдайте их на хранение надежному другу или отложите на банковскую карту.

Сравнивайте цены

Некоторые люди приходят в магазин и сразу делают покупку. После этого они встречают в другом магазине такую же вещь, но стоит она намного дешевле. А ведь эту разницу на ценах можно было отложить или потратить ее на другие нужды. Поэтому, если вы собрались что-то купить, в первую очередь, сравните цену в разных магазинах. Найти такую информацию можно на специализированных сайтах в интернете.

Покупаем опыт

Одно из самых главных правил гласит – покупайте как можно меньше вещей и как можно больше опыта. Не имеет значения, сколько стоит ваша одежда, если вы ходите в ней, например, по Парижу. Вещи быстро обесцениваются и надоедают, а опыт остается на всю жизнь и позволяет вам зарабатывать себе на жизнь. Такое приобретение будет служить вам вечно, поскольку имеет 100% пожизненную гарантию.

Ловушки в супермаркетах

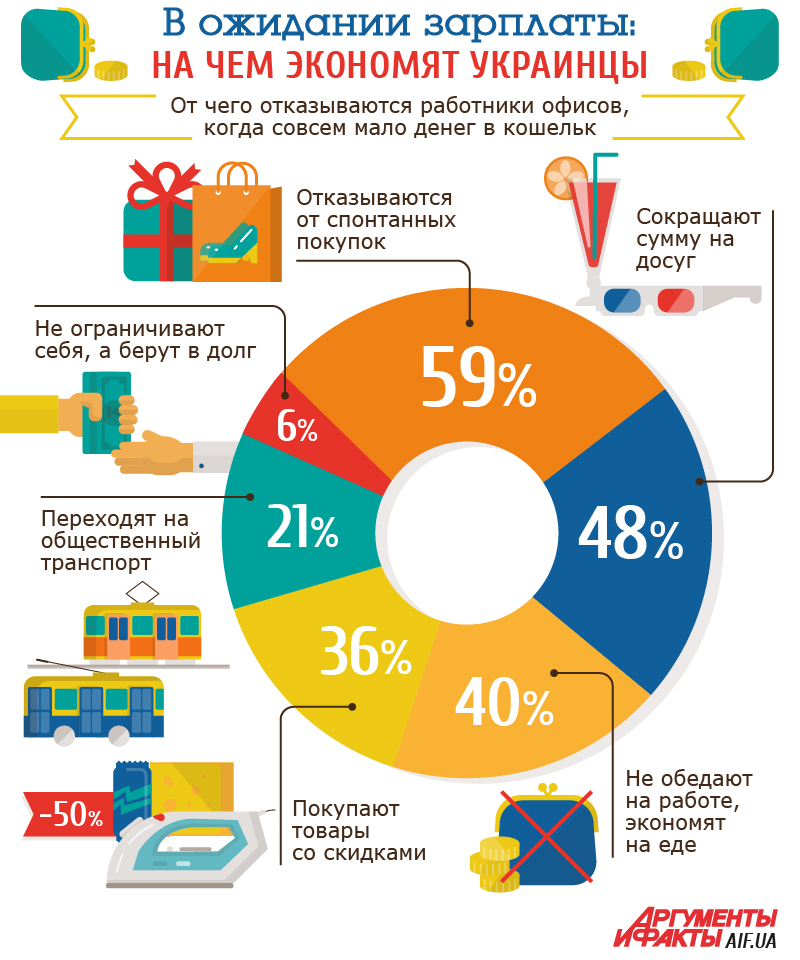

По мнению экспертов, больше всего ненужных, спонтанных покупок люди делают в супермаркетах и больших торговых центрах. Такие торговые предприятия используют разные хитрости, чтобы заманить вас в ловушку. Чтобы понять, на что можно тратить деньги в супермаркетах, нужно научиться выявлять все эти хитрости и обходить их стороной:

- Расстановка товара на прилавках. Специалисты определили, что быстрее всего в магазинах расходиться продукция, которая первой попадает в поле зрения покупателя. На такие места в супермаркетах выставляют товар, с которого можно получить хорошую прибыль за счет его низкой себестоимости;

- Акция «2+1». Этот способ позволяет супермаркетам избавиться от залежавшегося товара. А покупатели просто тратят лишние деньги, получая в подарок абсолютно не нужную вещь;

- Ароматизаторы, которые вызывают чувство голода. Практически каждый супермаркет встречает покупателей приятными ароматами свежего печеного хлеба, кофе и сладостей. Если вы придете в магазин на голодный желудок, можно накупить много ненужной лишней еды, которая через несколько дней испортиться и ее придется выбросить.

Этот способ позволяет супермаркетам избавиться от залежавшегося товара. А покупатели просто тратят лишние деньги, получая в подарок абсолютно не нужную вещь;

Этот способ позволяет супермаркетам избавиться от залежавшегося товара. А покупатели просто тратят лишние деньги, получая в подарок абсолютно не нужную вещь;Чтобы не попасть в одну из ловушек, перед походом в супермаркет составьте список покупок и строго его придерживайтесь. Это позволит вам избежать лишних трат.

Откажитесь от потребительских кредитов

Доступное потребительское кредитование привело к разорению многие семьи. Людей привлекает доступность финансовых средств, поэтому они пользуются ими, не обращая внимания на дороговизну. Рано или поздно это приводит к тому, что человек попадает в глубокую финансовую яму.

Жизнь в кредит тянет людей на дно.

Работа над ошибками

После шоппинга тщательно анализируйте все свои расходы. Обратите особое внимание на покупки, которых не было в списке. Чтобы приобрести определенный опыт и научиться бороться со своими желаниями, нужно постоянно работать над ошибками. Если вы сумеете определить провокатора, который подталкивает вас к необдуманным действиям, вам будет намного проще с ним бороться. Благодаря этому в следующий раз вы будете знать, чего избегать во время шоппинга.

Подсчитайте, сколько вы потратили денег, и сколько удалось сэкономить. Такая информация будет приносить вам положительные эмоции и удовольствие. Каждая сэкономленная копейка со временем превратиться в рубли и позволит получить долгожданную финансовую независимость.

Выводы

Научиться экономить деньги может любой человек. Самое главное – не влезать в долги, чтобы не создавать себе нужды. Грамотно распоряжайтесь своими финансовыми средствами и тогда все ваши расходы будут рациональными.

Как правильно тратить деньги и рационально их расходовать с умом?

Всем привет! Научиться, как правильно тратить деньги с умом не менее важно, чем научиться инвестировать, ведь это тоже эффективный способ улучшить своё финансовое положение. Лично я считаю, что правила рационального расхода денег стоит изучать еще в школе, ведь в этом нет ничего особо сложного — просто нужно прививать правильные финансовые привычки.

Помните определение финансовой независимости? В любом случае, напомню: пассивный доход должен превышать расходы. Улавливаете мою мысль? Именно, разумная трата денег (уменьшение расходов) точно так же, как и рост заработков, приближает ваши финансы к самому устойчивому состоянию.

В сегодняшней статье блога я собрал для вас лучшие рекомендации и советы о том, как тратить деньги с умом и научиться расходовать финансы рациональнее.

Содержание:

Как правильно тратить деньги

Я считаю себя везучим человеком, потому что по характеру не очень люблю тратить деньги и тщательно думаю о необходимости каждой большой покупки. В этом есть как очевидные плюсы, так и определенные минусы — иногда слишком долго откладываю приобретения, пользу и необходимость которых можно полностью понять только после покупки. Так, например, было с современным смартфоном — мне и без него было нормально, но когда он появился, высокая скорость работы и удобство разнообразных приложений стали приятным открытием. К хорошему быстро привыкаешь 🙂

Тем не менее, основное правило грамотной траты денег выглядит именно так:

Никаких импульсивных покупок! Эмоции часто мешают собрать мысли в кучу. Бывает увидишь что-то эдакое и сложно отказаться от траты денег. Или, например, случаются неудачные периоды в жизни, когда настроение ниже плинтуса и хочется как-то побаловать себя..jpg) И в том и другом случае результат будет один — эмоции после покупки быстро стихнут и в воздухе повиснет вопрос: «А стоило ли тратить деньги на это?». Обидно, если ответ окажется отрицательным. Чтобы таких ситуаций не возникало, надо научиться сдерживать себя и подходить к вопросу больших покупок ответственно и думать, как рационально расходовать деньги в этом случае.

И в том и другом случае результат будет один — эмоции после покупки быстро стихнут и в воздухе повиснет вопрос: «А стоило ли тратить деньги на это?». Обидно, если ответ окажется отрицательным. Чтобы таких ситуаций не возникало, надо научиться сдерживать себя и подходить к вопросу больших покупок ответственно и думать, как рационально расходовать деньги в этом случае.

В принципе, то же касается и небольших регулярных покупок в магазине. Пока идёшь к нужному отделу, легко поддаться на красивый вид товаров и набрать целую корзину непонятно чего, если заранее не составить список покупок.

Примерно с таким списком покупок я хожу в магазин, когда хочу приготовить одно из любимых блюд — окрошку. Сейчас как раз сезон!Почему лучше закупаться по заранее заготовленному списку? Все просто: перечень нужного намного легче составить дома, где ничего не отвлекает. В магазине на тебя со всех сторон смотрят разнообразные товары в красивых обёртках, но со списком ты знаешь, что все они в данный момент не нужны. Понятное дело, можно о чём-то забыть, но шансы купить что-нибудь лишнее становятся значительно ниже. Даже если захочется купить товар, которого в списке не было, в мозгу сразу стрельнет переключатель — «Точно стоит брать?».

Понятное дело, можно о чём-то забыть, но шансы купить что-нибудь лишнее становятся значительно ниже. Даже если захочется купить товар, которого в списке не было, в мозгу сразу стрельнет переключатель — «Точно стоит брать?».

Сайты и приложения: Купи батон!, Google Keep, Evernote. Мне вполне хватает заметок Evernote, но можно и нужно использовать специализированные приложения вроде Купи батон.

Идём дальше. Часто ли у вас возникает ощущение, что деньги заканчиваются слишком быстро или просто исчезают в неизвестном направлении? Такое случается, если не вести учёт доходов и расходов. Вы наверняка знаете о его пользе, но вполне возможно, из-за лени игнорируете. А ведь учёт позволяет узнать столько всего полезного:

- на что, собственно, тратятся деньги;

- какие категории расходов отбирают больше всего финансов;

- из каких источников приходят деньги;

- становитесь ли вы богаче (доходы превышают расходы?)…

И многое другое. Самое важное, что может дать учёт — понимание того, какие траты необходимы, а от каких можно отказаться. К примеру, затраты на разную нездоровую пищу (фастфуд, колы/фанты/сникерсы, кетчупы/майонезы и т.д.) всегда можно достаточно безболезненно убрать. Если применить силу воли, возможно добиться еще лучшего результата: к примеру, отказ от вредных привычек даст заметную экономию денег.

Самое важное, что может дать учёт — понимание того, какие траты необходимы, а от каких можно отказаться. К примеру, затраты на разную нездоровую пищу (фастфуд, колы/фанты/сникерсы, кетчупы/майонезы и т.д.) всегда можно достаточно безболезненно убрать. Если применить силу воли, возможно добиться еще лучшего результата: к примеру, отказ от вредных привычек даст заметную экономию денег.

Сайты и приложения: Homemoney, MoneyLover, Paymaster.

На моём смартфоне стоит Paymaster — подписка недорогая, всего 120 гривен (около 5$) в год, все нужные функции на месте. В планах есть большой обзор приложений для учёта финансов, так что подписывайтесь на обновления Блога Вебинвестора!

Тщательно продумывать большие покупки, ходить в магазин со списком и вести учёт расходов — это основные советы, как тратить деньги с умом. Впрочем, всё это требует определённых усилий над собой. Можно ли начать с какого-нибудь способа попроще?

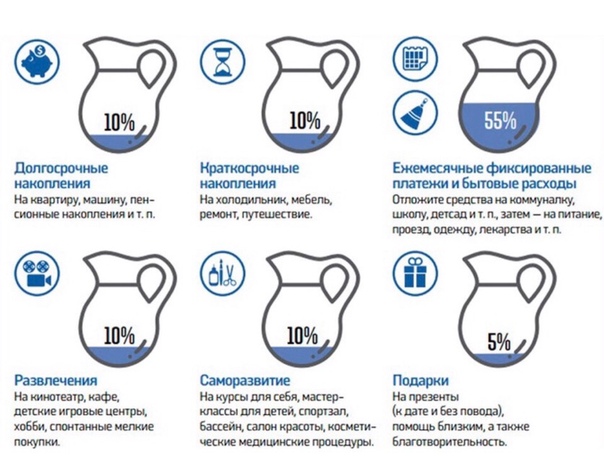

Используйте принцип «заплати сначала себе», другими словами — откладывайте часть зарплаты сразу, как её получите. Это самый простой способ экономить, так как часть денег останется с вами при любых раскладах. Главная задача — уложиться в урезанный бюджет. На мой взгляд это проще, чем через силу исключать какие-то расходы. Для начала откладывайте 5-10%, чтобы привыкнуть, позже можно увеличивать этот процент.

Это самый простой способ экономить, так как часть денег останется с вами при любых раскладах. Главная задача — уложиться в урезанный бюджет. На мой взгляд это проще, чем через силу исключать какие-то расходы. Для начала откладывайте 5-10%, чтобы привыкнуть, позже можно увеличивать этот процент.

Смотрите, сколько денег таким способом можно сэкономить за 5 лет:

Как растут сбережения, если откладывать 5%, 10% и 20%от зарплаты каждый месяц. Скачать пример

Неплохие суммы набегают, не так ли? Откладывая 5 лет по 20% зарплаты, вы соберете сумму, на которую сможете прожить целый год! И это без учёта каких-либо форм реинвестиций доходов.

Сохранить деньги — полдела, дальше нужно разобраться как правильно расходовать деньги, которые у вас накопились. Что делать с сохранёнными деньгами, как их правильно тратить дальше и надо ли тратить вообще? Первым делом, создайте с их помощью свой резервный фонд. Это должен быть запас налички (зная наши банки, лучше в них не хранить важные сбережения), которой вам хватит, чтобы прожить 6-12 месяцев в случае потери работы или других неприятностей.

Пожалуй, только после пополнения резервов стоит думать о том, как и на что тратить отложенные деньги. Тут уже вы сами должны решить — улучшать качество жизни за счёт больших покупок или заставить деньги делать деньги за счёт вариантов пассивного заработка.

Друзья, мне интересно узнать, какие методы разумной траты денег из вышеперечисленных используете вы? Небольшой соцопрос, так сказать. Пожалуйста, выберите из списка нужные пункты (можно несколько):

Загрузка …

Посмотрим, насколько развиты полезные финансовые привычки среди читателей инвестиционного блога 🙂 Впрочем, на этом способы рациональной траты денег не заканчиваются: кроме урезания бюджета и отказа от ненужных расходов можно использовать и другие разнообразные приёмы экономии.

↑ К СОДЕРЖАНИЮ ↑

10 лучших способов экономии денег

Способ №1: Ищите лучшее соотношение цены и качества

Цена на товар зависит не только от его себестоимости, но и от многих других факторов: спроса, конкуренции на рынке, бренда, наценки магазина, места продажи, скидок… Всё это создает разные цены от разных продавцов и если вы хорошо поищите, то с высокой вероятностью найдёте более выгодные предложения.

Также обращайте внимание на похожие товары. Для раскрученных брендов почти всегда можно найти более дешевые аналоги. Имейте ввиду, что эти аналоги могут быть хуже по качеству, поэтому перед покупкой продукции непопулярного бренда внимательно изучите все отзывы, особенно негативные.

Способ №2: Изучайте цены в Интернет-магазинах

Интернет-магазины обладают одним преимуществом — им не нужно большое количество торговых площадей, чтобы заниматься продажами. За счёт этого цены на товары в Интернете часто ниже, чем в «реальных» магазинах, это даёт возможность неплохо экономить.

Способ №3: Торгуйтесь и просите скидку

Общение с продавцами может сэкономить вам деньги. Если вы на рынке, не стесняйтесь поторговаться, особенно если дело идёт к вечеру — тогда они обычно сговорчивее.

В магазинах это тоже работает. Если товар достаточно дорогой, продавец точно не захочет упускать потенциального покупателя. Особенно, если магазин небольшой и каждый клиент очень важен. Да и в больших торговых сетях продавцы-консультанты получают бонусы за количество продаж и обязаны разузнать для вас обо всех скидках и акциях, которые предлагает компания.

Да и в больших торговых сетях продавцы-консультанты получают бонусы за количество продаж и обязаны разузнать для вас обо всех скидках и акциях, которые предлагает компания.

Способ №4: Используйте скидочные карты и кэшбек

Скидочные, дисконтные и бонусные карты позволяют постоянным покупателям неплохо экономить на покупках. Это особенно актуально для магазинов дорогой техники, но и в продуктовом пригодится, если вы регулярно затариваетесь на всю семью. Кэшбек — это возврат реальных денег (не бонусов) за покупки. Подобные услуги предлагают банки и кэшбек-порталы, у которых налажены партнёрские связи с торговыми сетями и Интернет-магазинами.

Способ №5: Покупайте одежду не в сезон

Очевидно, что когда спрос на товар высокий, продавцы поднимают цены, чтобы больше заработать. Вне сезона спрос падает и это возможность купить одежду намного дешевле. Так можно рационально тратить деньги, например, на разнообразную зимнюю одежду и сезонную обувь.

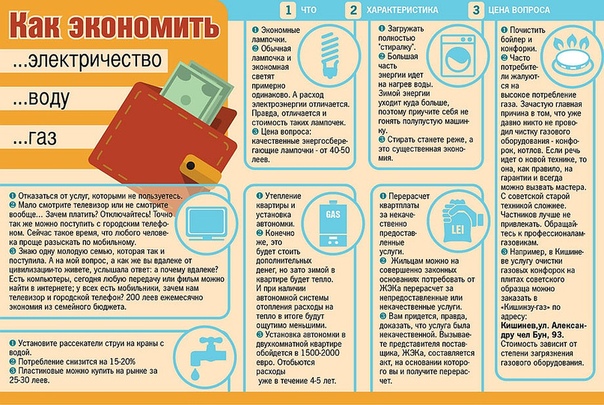

Способ №6: Ищите способы экономить на коммуналке

Плата за коммунальные услуги — одна из основных статей расходов большинства семей. Что можно предпринять, чтобы уменьшить платежи? Ставьте счётчики, покупайте энергосберегающие лампочки и качественную экономную бытовую технику, посчитайте целесообразность установки автономного отопления и т.д.

Способ №7: Максимально откажитесь от кредитов

Кредиты — штука удобная, но они лишь дают иллюзию улучшения качества жизни. На самом деле из-за них вы сильно переплачиваете за товары, что плохо сказывается на бюджете. Лучше жить чуть скромнее, но по средствам и без долгов.

Есть два случая, когда стоит использовать кредиты: это жизненная необходимость (негде жить, нужна операция, надо обучать детей) или если вы на 100% уверены, что сможете за счёт этих денег много заработать (ПАММ-счета вряд ли лучший выбор).

Способ №8: Занимайтесь спортом и регулярно обследуйтесь у врача

Активный спортивный образ жизни и сопуствующие ему затраты помогут вам быть здоровыми долгие годы, а значит расходы на лекарства будут меньше. Тем не менее, спорт не спасёт от всех болезней, поэтому желательно периодически проходить обследование у врача. В конце концов, лечение запущеной хронической болезни, о которой вы долгое время не знали, обойдется значительно дороже.

Тем не менее, спорт не спасёт от всех болезней, поэтому желательно периодически проходить обследование у врача. В конце концов, лечение запущеной хронической болезни, о которой вы долгое время не знали, обойдется значительно дороже.

Способ №9: Откажитесь от вредных привычек

Честно, не знаю, насколько сложно бросить пить и курить, я этим не особо увлекаюсь. Но чисто с экономической точки зрения очевидно, что вредные привычки вытягивают из кошелька огромные суммы денег.

Способ №10: Сбрасывайте мелочь в копилку

Казалось бы, что за детский сад, но вы попробуйте и увидите, как в копилке незаметно накопится приятный бонус к следующей большой покупке! Поменять мелочь можно в любом продуктовом магазине — продавцам всегда её не хватает.

↑ К СОДЕРЖАНИЮ ↑

На что стоит тратить деньги

Как известно, всё хорошо в меру. Экономия — занятие полезное, но слишком увлекаться не стоит. Есть вещи, на которых крайне нежелательно экономить, жадность и скупость сделают только хуже. Итак, нужно тратить деньги

Итак, нужно тратить деньги

… на здоровье. Это самое главное, что у вас есть, без крепкого здоровья не будет продуктивной работы и хорошего отдыха.

… на детей. Пожалуй, дети еще важнее, чем здоровье, на них тоже нельзя экономить. Как говорится, «всё лучшее детям».

… на качественные продукты. Ты — это то, что ты ешь! От вредной еды и некачественных продуктов может пострадать здоровье, если не сразу скажется, то со временем.

… на качественную технику. Она прослужит долго и сэкономит деньги на ремонте. С одеждой то же самое — качественный костюм можно носить годами и в этом нет ничего плохого, если бюджет не позволяет иметь большой гардероб.

… на резервный фонд. Как я уже писал выше, резервы для подстраховки должны быть обязательно, иначе первый форс-мажор начнёт загонять вас в долговую яму.

… на досуг. Дом-работа-дом-работа это судьба многих взрослых людей. И все же, если выдается свободный день, надо провести его максимально классно, даже если это стоит недёшево. Я, например, не желаю денег на концерты любимых музыкальных групп, так как знаю, что отлично проведу время и получу приятные воспоминания.

И все же, если выдается свободный день, надо провести его максимально классно, даже если это стоит недёшево. Я, например, не желаю денег на концерты любимых музыкальных групп, так как знаю, что отлично проведу время и получу приятные воспоминания.

… на отпуск. Нормальный отдых необходим, и точка. Только помните, что отпуск сильно расслабляет в финансовом плане, не забывайте о методах рациональной траты денег. А еще лучше выделить себе отпускной бюджет и постараться уложиться в него.

… на подарки. Делать приятное семье и друзьям важно, чтобы поддерживать хорошие отношения. Если в жизни случится сложная ситуация, близкие люди помогут и словом, и рублём.

↑ К СОДЕРЖАНИЮ ↑

Немного необычная для меня тема статьи, ведь в основном на блоге рассматриваются сложные вопросы инвестирования. Тем не менее, нельзя забывать про обычные бытовые вещи, которые тоже могут приносить деньги. Лично я применяю на практике некоторые советы из статьи о том, как правильно тратить деньги — и задумываюсь над тем, чтобы еще больше внимания уделить грамотной экономии.

Если вам понравилась статья, поделитесь ею с друзьями, им тоже понравится:

И не забывайте подписываться на блог по электронной почте и в социальных сетях, чтобы не пропускать новые статьи!

Как тратить деньги, чтобы на всё хватало

Вас кто-нибудь учил управлять своими финансами? Может быть, родители в детстве рассказывали, как правильно обращаться с деньгами, или в школе был отдельный предмет на эту тему? Вряд ли.

Почему-то считается, что нужно учиться только зарабатывать деньги, а тратить их — дело нехитрое, каждый справится.

В итоге мы не умеем тратить деньги, зарабатываем достаточно, чтобы поехать в трёхзвёздочный отель или купить смартфон средней ценовой категории, но берём кредит, чтобы поехать в пятизвёздочный отель, и покупаем iPhone последней модели — мы же не хуже коллег.

Даже если дорогие покупки совершаем не в кредит, то тратим практически все заработанные за год деньги. В итоге девиз «от зарплаты до зарплаты» становится актуальным и для нас.

А ещё любим уходить в крайности в отношениях к деньгам. Либо деньги нас не интересуют: «Мы выше этого, лишь бы хватало на еду», либо считаем, что нет ничего важнее денег, и делаем их главным приоритетом в жизни. Такие отношения с деньгами не назовёшь здоровыми.

Деньги дают свободу, пугают и вызывают неврозы

Как бы вы ни желали избавиться от влияния денег, они всё равно значат очень много. Деньги — это безопасность, комфорт и стабильность, в конце концов, свобода.

Поэтому мало кто может равнодушно относиться к деньгам, и даже один вид пачки денег вызывает гамму разносторонних чувств внутри каждого человека.

Сильные эмоции связаны и с психологическими проблемами — так называемыми денежными неврозами, которые присутствуют у большинства людей.

Жадность, страх остаться без денег, а вместе с ними без свободы и комфорта, чрезмерное расточительство или уже знакомый всем шопоголизм. Человек с такими неврозами просто не может рационально тратить деньги и правильно к ним относиться.

Как отмечает Константин Шереметьев, доктор наук, учёный, исследователь работы интеллекта с опытом более 20 лет:

Большинство якобы финансовых проблем на самом деле являются проблемами психологическими.

Самое страшное, что с этими неврозами можно прожить всю жизнь. И в этом нет никаких положительных сторон, поскольку вы тратите деньги не на то, в чём действительно нуждаетесь, и не получаете от покупок никакого удовольствия.

Что же делать? Разобраться в себе со своими денежными неврозами и глубинными потребностями, изменить своё отношение к деньгам и сделать это как можно скорее.

Строим здоровые отношения с деньгами

Чтобы научиться управлять своими деньгами и поменять отношение к ним, не понадобятся годы практики — достаточно один раз увидеть свои ошибки и техники их исправления.

Все нужные знания на эту тему поместились в небольшой курс «Красный кошелёк» от доктора наук, учёного, автора книг-бестселлеров о работе мозга, интеллекте и подсознании Константина Шереметьева.

Всего в курсе 10 занятий, которые помогают понять причины своей жадности или расточительности, осознать корни проблемы и узнать техники, которые помогут управлять деньгами.

Все 10 занятий читаются на одном дыхании, и в них нет ничего сложного — все ситуации с деньгами понятны и знакомы каждому, а разбор на примерах вообще убирает все недопонимания.

В то же время здесь есть новые методики, про которые я, например, никогда не слышала. Взять то же правило трёх кошельков, когда вы распределяете деньги не по статьям расходов, как в бесчисленных приложениях для управления финансами, а по трём психологическим пунктам.

В целом, в курсе кратко, но ёмко описываются все проблемы и правила обращения с деньгами в разных ситуациях: во время форс-мажорных обстоятельств, при общении с родственниками или другими людьми, перед дорогостоящими покупками, во время скидок и распродаж и так далее.

И одно из самых главных, на мой взгляд, правил — получение удовольствия от своих денег.

Вы зарабатываете деньги, вы отдаёте за них своё время, часть своей жизни, и вы просто обязаны тратить их с удовольствием.

И, что самое удивительное, этому тоже придётся научиться. Ведь получение удовольствия является одним из критериев правильного отношения к деньгам и отсутствию психологических проблем с ними.

Узнайте, как строить правильные отношения с деньгами здесь:

Узнать подробнее о курсе «Красный кошелёк»

Как правильно распоряжаться деньгами, чтобы деньги работали

Как распоряжаться деньгами: 10 практических советов

Люди распоряжаются деньгами по-разному, но каждый хочет делать это с максимальной выгодой для себя. Кому-то везет на прагматичный ум и у него впервые же несколько лет заработка получается войти в режим эффективности трат. А у кого-то в этом отношении все не так радужно – деньги заканчиваются стабильно в первые две недели после их прихода. Причем это абсолютно не зависит от уровня зарплаты. Первые могут зарабатывать чуть ниже среднего, а вторые – сильно выше.

Первые могут зарабатывать чуть ниже среднего, а вторые – сильно выше.

И если вы относите себя, или подозреваете, что относитесь, ко второй категории, то мы подготовили для вас несколько советов о том, как правильно распоряжаться деньгами.

Итак, как правильно распоряжаться деньгами:

1. Контролируйте расходы

В первую очередь, необходимо взять себя в руки и начать вести учет всем тратам. Вариантов, как это сделать – множество. Это может быть старый добрый гроссбух, в который будут педантично и ежедневно записываться все, даже самые минимальные, расходы. Но подобный способ требует и соответствующей дисциплины. Можно использовать современные способы – установить приложение для учета трат на смартфон, но и тут, за вас никто данные не внесет. Еще один вариант – перенести все в мир электронных денег и отказаться от наличности, тогда все, что вы потратили можно будет посмотреть в приложении или на сайте вашего банка. В любом случае, если вы решились на то, чтобы кардинально изменить подход к покупкам, то нужно будет выбрать что-то такое, что позволит вам без стресса и нервов следить за «протечками» и найти способ, как тратить деньги правильно.

2. Прагматичный подход

Покупайте только то, что вам действительно нужно. По-настоящему успешные, в том числе и в финансовых вопросах люди, никогда не сметают с полок в магазине, все, что более-менее нравится. Лучше всего не заходить в торговый центр с мыслью: «кажется мне нужна куртка или может новый телефон, ай, была не была, на месте разберемся», а предварительно решить зачем вы идете. Оптимальный вариант – посмотреть ассортимент магазинов из дома с кружкой чаю, а потом отложить покупку на неопределенный срок. Так сказать, дать желанию настояться и только когда вы полностью будете уверены в том, что жить не можете без этой вещи – идти в магазин и покупать. Есть еще хороший вариант выбрать один день в месяц, в который вы будете совершать одну-две крупные покупки. Такой подход не ограничивает возможность гуляния по магазинам, но позволяет выгодно распорядиться деньгами. Определите лимит крупной покупки и покупайте товары, которые не превышают его в один день. Вы заметите, что количество ненужного сократится, так как у вас будет время до дня Х, чтобы понять точно ли вам нужен новый телефон или дизайнерское пальто.

Вы заметите, что количество ненужного сократится, так как у вас будет время до дня Х, чтобы понять точно ли вам нужен новый телефон или дизайнерское пальто.

Можете провести эксперимент, не ограничивать себя в покупках в течение месяца, при условии записи всех спонтанных приобретений. После, проанализировать список и понять, что бесконтрольный шопоголизм – эта та причина, по которой вы еще не стали миллионером.

3. Отсутствие эмоций при тратах

Одним из главных мотиваторов внезапных покупок являются эмоции. Плохое или, наоборот, хорошее настроение, перманентный стресс могут стать катализатором для совершения необдуманных трат. С последним стоит бороться другими способами, то есть посетить врача или заняться рефлексией и самостоятельно понять, что именно привносит в вашу жизнь чувство неудовлетворенности ей и вследствие толкает к шопоголизму. Для осознания некоторых из этих аспектов вы можете пройти наши тесты и на их основе выяснить в какой сфере находится основной провал.

С настроением и покупками бороться сложнее, хотя и это возможно. Можно просто не посещать магазины в критичные моменты или, если выхода нет, писать списки и брать с собой точную сумму денег. Хорошим вариантом может стать и, так называемое, контролируемое транжирство, когда раз в месяц, например, сразу после зарплаты, вы позволяете себе купить абсолютно ненужную, но крайне забавную вещь и даже не одну, но с условием, что они не превышают определенного лимита. Это позволит сбросить эмоциональное напряжение от необходимости постоянно экономить и следить за финансами.

4. Не реагируйте на бренды

В большинстве случаев нет никакой разницы какой фирмы у вас телефон или ноутбук, а также от какого дизайнера у вас пальто. Бег за брендами, особенно в условиях, когда финансы объективно позволяют только смотреть в их сторону, приводит к появлению долгов. А это еще один ручеек, который не позволяет вам эффективно распоряжаться финансами.

Конечно, не стоит совсем отказываться от дорогостоящих брендов. Если вы жить не можете без телефона, который стоит как чугунный мост, то можно на него просто накопить. Пусть небыстро, но зато за время, что вы будете откладывать вы убедитесь, что эта вещь вам нужна не только потому, что она есть у коллеги на работе или у какой-нибудь селебрити. И радость оттого, что покупается вещь, о которой так давно мечталось в разы выше, чем если взять ее в кредит.

Если вы жить не можете без телефона, который стоит как чугунный мост, то можно на него просто накопить. Пусть небыстро, но зато за время, что вы будете откладывать вы убедитесь, что эта вещь вам нужна не только потому, что она есть у коллеги на работе или у какой-нибудь селебрити. И радость оттого, что покупается вещь, о которой так давно мечталось в разы выше, чем если взять ее в кредит.

5. Не копите долги

Хуже, чем жить в последнюю неделю месяца на пустых макаронах может быть только жизнь в кредит. Конечно, сложно сопротивляться всей этой рекламе, которая из каждого утюга кричит о том, что любая вещь может стать вашей уже сегодня «без предоплаты и переплат». И никто не просит отказываться от кредитов, если подходить к ним со всей серьезностью и реально оценивать возможности своей зарплаты. Ведь это действительно способ делать крупные покупки быстро.

Главное, своевременно отдавать взятые в долг деньги. И, конечно, не использовать кредитную карту, как некий аналог дебетовой, особенно если ее лимит выше, чем вы можете себе позволить. А также не забывайте, что помимо самостоятельно взятых в долг денег, можно еще внезапно оказаться должником государства, речь идет, конечно, о штрафах и налогах.

А также не забывайте, что помимо самостоятельно взятых в долг денег, можно еще внезапно оказаться должником государства, речь идет, конечно, о штрафах и налогах.

6. Заведите сберегательный счет

Или специальную «банку», как в детстве, чтобы откладывать в нее часть от доходов, но этот способ подходит только для относительно небольших сумм, так как инфляцию еще никто не отменял.

Завести сберегательный счет, чтобы было куда вложить деньги, сейчас проще простого. Для этого не нужно даже посещать отделение банка, можно все сделать с телефона. А еще лучше – прикрепить к счету, так называемую, функцию копилки, которая будет переводить определенный вами процент или фиксированную сумму на сберегательный счет от прихода или расхода основных средств. Этот способ позволит без особых усилий откладывать деньги, правда, итоговая сумма будет разниться от месяца к месяцу. И из этого следует, что копилку лучше всего использовать, как дополнительное средство экономии.

Лучше всего, раз в месяц переводить на сберсчет определенную сумму. Причем сам вклад может быть бессрочным, что не лишит владельца доступа к деньгам, но и не даст большого выхлопа с процентов и потребует определенной силы воли. А может быть и ограниченным по времени, что позволит накопить денег, например, на крупную покупку достаточно быстро – нужно будет прикинуть сколько вы можете выделить денег в месяц и, отталкиваясь от суммы, определить сколько времени потребуется для того, чтобы купить то, что вы хотите.

7. Закупайтесь оптом

Хорошим способом сэкономить семейный бюджет будет покупка оптом продуктов с большим сроком годности. Крупы, сахар, консервы – все это необходимо каждый день и намного эффективнее раз в несколько месяцев закупиться ими на оптовой базе.

С одеждой и другими вещами такой подход, казалось бы, работать не должен, только если с носочно-чулочными изделиями, но вы ошибаетесь, если так думаете. Есть целые сообщества, деятельность которых направлена на экономию средств при покупке как продуктов, так и остальных товаров. Имеются в виду, так называемые, совместные закупки. Суть проста – организаторы находят оптовые базы, а участники оставляют заявки на реализуемую продукцию, когда набирается определенный лимит для опта, осуществляется заказ, а минусов у подобного способа шопинга всего ничего, в целом, только время, которое уходит на сбор минимальной суммы и на доставку. А плюсы неоспоримы: во-первых, покупка вещей хорошего качества по ценам производителя, во-вторых, возможность за стоимость одной кофты из масс-маркета купить две. Правда в первое время придется держать себя в руках и не пытаться купить все, потому что подобный подход, конечно же, приведет к тому, что никакой экономии не выйдет.

Имеются в виду, так называемые, совместные закупки. Суть проста – организаторы находят оптовые базы, а участники оставляют заявки на реализуемую продукцию, когда набирается определенный лимит для опта, осуществляется заказ, а минусов у подобного способа шопинга всего ничего, в целом, только время, которое уходит на сбор минимальной суммы и на доставку. А плюсы неоспоримы: во-первых, покупка вещей хорошего качества по ценам производителя, во-вторых, возможность за стоимость одной кофты из масс-маркета купить две. Правда в первое время придется держать себя в руках и не пытаться купить все, потому что подобный подход, конечно же, приведет к тому, что никакой экономии не выйдет.

8. Готовьте сани летом

Запомните и следуйте по жизни одному правилу: овощи покупайте в сезон, обувь и одежду вне его. Летом, например, те же огурцы можно купить по условному рублю за условный килограмм, а зимой цены будут уже совсем другие. А с одеждой получается уже совсем другая игра – в мокрые сезоны куртки стоят максимально высоко, а на футболках в теплое время строятся капиталы.

Поэтому если вы встали на путь экономии, то стоит закупаться овощами летом и делать заготовки, на которых вы сможете всю зиму получать свою дозу витаминов, а зимой под соленые огурцы, заниматься подбором футболок на лето в интернет-магазинах.

9. Задумайтесь о пенсии

Сколько бы вам ни было лет, если вы уже работаете, то пенсия уже присутствует в вашей жизни, так как ваш работодатель ежемесячно переводит некоторый процент от вашей зарплаты в пенсионный фонд. Вы можете получить выписку суммы этих богатств в любое время на специальных сайтах и узнать там средств, а также прикинуть какой размер будет у выплат после выхода в этот бессрочный отпуск. Готовы поспорить, что он вас не впечатлит. Так что стоит подумать о том, что делать и кто виноват, а потом завести специальный счет на свою будущую счастливую старость. Конечно, когда жить и так приходится по средствам, то лишнего остается очень мало, но даже это может стать неплохим подспорьем.

10. Тратьте на свое образование

Тратьте на свое образование

В том случае, когда вам не хочется в чем-то себе отказывать и покупать первое на что упал взгляд, стоит сделать себя высококвалифицированным специалистом, за которого будут бороться. Для этого необходимы определенные вложения в свое образование, причем как временные, так и материальные. Но оно того стоит.

Просто решите, кем вы все-таки хотите стать, когда вырастете или может быть сделать свое хобби тем делом, которое приносит основной доход и развивайтесь в этом направлении. Поэтому хороший ответ на вопрос: «Куда вложить деньги, чтобы они работали?», – это образование. Тратить деньги с прицелом на будущее лучше, чем на то, чтобы казаться богаче, чем есть на самом деле.

Другие способы вложения денег

Конечно, можно играть на биржах, делать ставки на спорт, надеяться на спортлото и собственную удачу, но все эти способы требуют не только статуса любимца фортуны и аналитического склада ума, но и определенной финансовой подушки, которая не даст, образно говоря, умереть с голоду, если все пойдет не так, как задумано. Рисковать всем в этом деле не самый лучший подход.

Наилучшим способом вложения и увеличения средств всегда была и всегда будет недвижимость, конечно, речь идет не о единственном жилье, а о помещении под аренду. Но и здесь требуется определенный уровень дохода для ее содержания и не маленькие первоначальные затраты.

O Lifeaddwiser

Мобильное приложение, которое за 20 минут оценит сразу 5 элементов жизненного благополучия: физическое, профессиональное, финансовое, социальное и благополучие среды проживания. Автоматически покажет сильные и слабые стороны и даст персональные рекомендации, проанализирует благополучие и даст информацию об оптимальных, действительно необходимых, отвечающих реальным потребностям людей, программах.

Скачать приложение для Iphone и Ipad можно по ссылке https://itunes.apple.com/ru/app/lifeaddwiser/id1171623583?l=en&mt=8

Как откладывать деньги, сколько откладывать, как экономить, куда и на что откладывать деньги, как правильно

Если вы ранее уже интересовались информацией о том, как грамотно планировать личный бюджет и читали какие-то статьи по этой теме, наверняка помните такой тезис, что ежемесячно 10% собственного дохода нужно откладывать. Многие специалисты в области финансов отмечают, что таким образом человек сможет быстро создать для себя «подушку финансовой безопасности». Отложить деньги можно не только на «чёрный день», но и для того, чтобы впоследствии иметь возможность сделать какую-то крупную покупку, «осилить» которую с одной зарплаты вы не сможете. В любом случае, имея дома стратегический финансовый запас, вы сможете быть уверены в том, что любая неприятная ситуация завтра не превратится для вас в личную катастрофу.

Многие специалисты в области финансов отмечают, что таким образом человек сможет быстро создать для себя «подушку финансовой безопасности». Отложить деньги можно не только на «чёрный день», но и для того, чтобы впоследствии иметь возможность сделать какую-то крупную покупку, «осилить» которую с одной зарплаты вы не сможете. В любом случае, имея дома стратегический финансовый запас, вы сможете быть уверены в том, что любая неприятная ситуация завтра не превратится для вас в личную катастрофу.

Содержание

Скрыть- Сколько откладывать денег

- Как экономить и откладывать деньги

- Куда откладывать деньги

- На что можно откладывать деньги

- Как правильно откладывать деньги с зарплаты

Сколько откладывать денег

Если вы хотите научиться накапливать деньги, вам необходимо понимать, какую сумму стоит откладывать. Это зависит от того, на что вы хотите отложить деньги: на что-то конкретное или просто так. Как минимум 10% от своего дохода каждый месяц вы можете не тратить – сделайте это «золотым правилом» для самого себя. Получили деньги, отсчитали десятую часть, убрали и забыли. Если у вас достаточно развито самообладание, хранить деньги можно и дома. Если же боитесь, что соблазн потратить финансы будет слишком велик, воспользуйтесь услугами банков. Откройте депозит, на который сможете каждый месяц перечислять сумму, которую решили откладывать.

Как минимум 10% от своего дохода каждый месяц вы можете не тратить – сделайте это «золотым правилом» для самого себя. Получили деньги, отсчитали десятую часть, убрали и забыли. Если у вас достаточно развито самообладание, хранить деньги можно и дома. Если же боитесь, что соблазн потратить финансы будет слишком велик, воспользуйтесь услугами банков. Откройте депозит, на который сможете каждый месяц перечислять сумму, которую решили откладывать.

Как экономить и откладывать деньги

Чтобы откладывание денег было действительно эффективным, необходимо чётко планировать собственный бюджет. Для начала просто попробуйте записывать ежедневно (вплоть до копейки), какие траты у вас были. Сохраняйте чеки из супермаркетов, делайте записи о походах на рынок, оплате проезда в общественном транспорте и т.д. Уже через пару месяцев тотального контроля финансов вы сможете вычислить бесполезные и ненужные траты, которые можно безболезненно исключить.

Научитесь экономить. Составляйте список необходимых покупок при походе в магазин и строго придерживайтесь его. Откажитесь от ненужных расходов: кофе-брейков, спонтанных покупок и т.д. Вы сможете высвободить огромное количество финансовых средств, которые идут «не туда».

Откажитесь от ненужных расходов: кофе-брейков, спонтанных покупок и т.д. Вы сможете высвободить огромное количество финансовых средств, которые идут «не туда».

Куда откладывать деньги

Если вы запланировали крупную покупку, собирать деньги на которую придётся, 2-3 года, как минимум, позаботьтесь о том, чтобы ваши деньги попали в банк. Выбирайте надёжную финансовую структуру – банк с хорошей репутацией, ответственный перед своими клиентами. И открывайте депозит. Он необходим не только для того, чтобы ограничить самому себе доступ к отложенным деньгам, но и для того, чтобы инфляция не съедала ваши деньги с течением времени. Пополняемый депозит можно будет наполнять деньгами каждый месяц сразу после получения заработной платы. Проценты по депозиту можно оставлять на счету или использовать в качестве дополнительного дохода.

На что можно откладывать деньги

Для того, чтобы научиться откладывать деньги, вам самому необходимо определить собственные цели. То есть, зачем вы это делаете, на что планируете потратить деньги в будущем. Чем конкретнее и яснее будет ваша цель, тем проще вам будет экономить и безболезненно отказываться на время от определённого процента своих доходов. Цель в данном случае будет играть ещё и важную психологическую роль: когда знаешь, чего хочешь, сложнее взять и одним махом потратить деньги, которые заложены в будущую мечту. Копить можно на что угодно: от хорошего ноутбука и дорогого гаджета до автомобиля и собственной квартиры в любимом районе.

Чем конкретнее и яснее будет ваша цель, тем проще вам будет экономить и безболезненно отказываться на время от определённого процента своих доходов. Цель в данном случае будет играть ещё и важную психологическую роль: когда знаешь, чего хочешь, сложнее взять и одним махом потратить деньги, которые заложены в будущую мечту. Копить можно на что угодно: от хорошего ноутбука и дорогого гаджета до автомобиля и собственной квартиры в любимом районе.

Как правильно откладывать деньги с зарплаты

Для того, чтобы избежать соблазна потратить лишние деньги сразу после получения зарплаты, отложите заранее запланированную сумму на свой счёт в банке. Если вы пользуетесь онлайн-банкингом, а зарплату получаете на дебетовую карту, можете настроить в системе автоматический платёж, который при любом поступлении средств на карту 10% (или установленный вами размер) от суммы будет самостоятельно перечислять на депозитный счёт. Это только сейчас кажется, будто вам это не подходит (не удобно), что все обстоятельства предусмотреть невозможно. Со временем вы поймёте, что отложенные деньги вам не нужны сейчас и сегодня.

Со временем вы поймёте, что отложенные деньги вам не нужны сейчас и сегодня.

Совет от Сравни.ру: Учитывайте собственные расходы грамотно. Только так вы сможете быстро научиться планировать финансы и траты. Статистика показывает, что практически любой человек до 30% заработанных средств тратит зря. Проверьте и убедитесь в этом сами!

Как тратить деньги с умом: 7 эффективных советов

Время кризиса и тотального дорожания требует более трепетных отношений с кошельком. Мы собрали букет эффективных советов, которые помогут тратить деньги с умом.

ЧИТАЙ ТАКЖЕ — Как девушке стать богаче: 10 простых шагов

Следите за покупками

Пробуйте на протяжение хотя бы недели отследить все свои траты. Тщательно прописывайте в конце дня. Затем суммируйте статьи расходов и просчитайте, в какую сумму это выльется в конце месяца. Поверьте, это сильно отрезвляет. Безобидные полкилограмма сладостей и кофе утром/вечером по дороге составляют немалую часть ежедневного бюджета и в конце месяца суммируются в существенную статью расхода. Может, есть смысл купить хороший кофе в зернах и готовить его самостоятельно?

Тщательно прописывайте в конце дня. Затем суммируйте статьи расходов и просчитайте, в какую сумму это выльется в конце месяца. Поверьте, это сильно отрезвляет. Безобидные полкилограмма сладостей и кофе утром/вечером по дороге составляют немалую часть ежедневного бюджета и в конце месяца суммируются в существенную статью расхода. Может, есть смысл купить хороший кофе в зернах и готовить его самостоятельно?

Не экономьте, а откладывайте

Когда мы пытаемся сэкономить, в наш мозг поступает сигнал ущемления собственных интересов. Это в корне неправильный подход, считает профессор психологии и поведенческой экономики из Университета Дьюка Дэн Ариэли. Вместо этого он предлагает откладывать определенную сумму без существенного ущерба для семьи. Фокус в том, чтобы откладывать деньги сразу после получения дохода. Идеально, если можно автоматизировать этот процесс при помощи банковских инструментов. Такая себе копилка по умолчанию.

Как это работает? Идея потратить деньги на безделушку влияет на выработку гормона удовольствия. Это влияет на процесс принятия решений. Тогда как люди в процессе экономии полагаются на силу воли. Но, все мы знаем, что часто поддаемся соблазну. Особенно дамы в период распродаж (редакция вздыхает и понимающе кивает).

Это влияет на процесс принятия решений. Тогда как люди в процессе экономии полагаются на силу воли. Но, все мы знаем, что часто поддаемся соблазну. Особенно дамы в период распродаж (редакция вздыхает и понимающе кивает).

Финансовая подушка

Оттягивайте снятие денег с копилки либо учредите несгораемый денежный конверт в домашних условиях. В период затруднений (увольнение, спонтанные медицинские расходы, курс валют и прочее) у вас будет время, чтобы без паники наладить финансовый доходный поток за счет спецфонда.

Финансовая стратегия

Звучит устрашающе, но очень дисциплинирует в плане ежемесячных расходов и позволяет избежать займов и долгов. Например, вот как составлена финансовая стратегия в американцев. Основная статья приходится на аренду недвижимости или ипотеку: 35-40% от общего бюджета. Затем под страхование здоровья уходит 2%. На удовольствия и покупку вещей «для души» приходится 15%. Непредвиденные расходы отнимают 8%.

Важно. Стратегическим решением может стать планомерный шопинг в Интернете. Сейчас в Сети можно приобрести не только технику для дома, но и мелкие бытовые вещи, включая бытовую химию и косметику.

Признайтесь, что большинство баночек на ванной полке – это откровенная блажь. Покупайте мультизадачные средства. Продуймате, как можно заменить магазинные средства домашними аналогами. Например, тот же скраб легко сделать из кофейного жмыха, добавив просто пару капель оливкого масла для смягчения, масла апельсина и щепотку корицы для аромата.

Пересматривайте цены

Чтобы сократить бюджет расходов в труднее время, пересмотрите категорийные траты. Возможно, привычные вещи/продукты можно покупать в более дешевом сегменте. Следите за спецкаталогами супермаркетов. Часто они делают выгодные предложения. Сумма сэкономленных денег в конечном счете сильно порадует. И это не прилагая существенных усилий.

Важно. Это совет, в первую очередь, для предпринимателей и работников, которые зависят от дохода среднего бизнеса. Большинство сотрудников в трудные времена требуют повышения зарплат. Предприниматели могут поднят личный доход сотрудников, снизив расходы компании. Организуйте встречи с долгосрочными поставщиками и просите скидку. Четверть из них обязательно пойдет на компромисс.

Планируйте шопинг

Простой опрос потребителей показывает, что импульсивное желание приобрести оборачивается через два дня фрустацией. Проще говоря, через пару дней 80% «сильно хочу» сильно теряет свою актуальность. Кроме этого, психиатр Лоррин Коран, доктор медицинских наук из Стэнфордского университета, утверждает, что люди часто под видом шопинга получают психологическую разгрузку. Это происходит за счет мощного выброса допамина. Но! Таким же эффектом обладают физические нагрузки. Поэтому, прежде чем пробежаться по магазинам, чтобы снять стресс, подумайте о том, чтобы отправиться в спортал или на танцы. Для фигуры полезнее, и для бюджета гуманно.

Для фигуры полезнее, и для бюджета гуманно.

Важно. Кроме вышеперечисленных аспектов, планирование шопинга позволяет избежать спонтанных покупок. Напишите список покупок и просто следуйте ему. Если это регулярные закупки для холодильника, соблюдайте скоростные рекорды. Это поможет не отвлекаться на ненужные вещи и экономить деньги. Почитайте также способ как правильно тратить деньги на deyneko.tv.

Следите за нашими новостями в соцсетях: ХОЧУ в Facebook, Вконтакте и Instagram

Источник: ХОЧУ

Как лучше обсудить зарплату на собеседовании — Work. ua

ua

uaВопрос о будущей зарплате на собеседовании обязателен. Как на него ответить, чтобы переговоры удовлетворили обе стороны переговоров, рассказывает Work.ua.

В объявлении о вакансии работодатель может указывать:

- четкий уровень зарплаты;

- широкий диапазон зарплаты;

- сумму с уточнениями, премиями, процентами;

- договорную зарплату.

Но как бы ни выглядело объявления, и каким бы образом вы ни попали на собеседование, во время интервью вопрос о заработной плате должен подниматься. Кем, как и какой сценарий обсуждения заработной платы будет выигрышным — об этом расскажет Work.ua.

Кто должен начать говорить о заработной плате

Начинать разговор с финансового вопроса нельзя никому. Собеседование — это переговоры, в результате которых сделка либо будет заключена, либо нет. Поэтому в первую очередь надо заинтересовать собеседника, «продать» свои профессиональные качества — в случае для соискателя. И не отпугнуть потенциального работника обсуждениям оплаты труда, о котором он не имеет четкого понимания — в случае для работодателя.

Поэтому в первую очередь надо заинтересовать собеседника, «продать» свои профессиональные качества — в случае для соискателя. И не отпугнуть потенциального работника обсуждениям оплаты труда, о котором он не имеет четкого понимания — в случае для работодателя.

Именно по этой причине разговор о заработной плате откладывается к концу собеседования. Если чувствуете, что заинтересовали работодателя в процессе интервью, не спрашивайте самостоятельно о размере заработной плате. Своим нетерпением узнать, сколько же будут платить, вы можете выставить себя не в лучшем свете. Будьте уверены, вас обязательно спросят о зарплатных ожиданиях.

Если же у вас есть сомнения, что проходите собеседование в компанию мечты, и у интервьюера нет особенного энтузиазма, то спросить о потенциальной зарплате очень даже уместно.

Как спросить об уровне зарплаты

Если о зарплате все никак не спросят, и собеседование подходит к концу, тогда спрашивать о зарплате стоит. Но и здесь есть разные в успешности подходы.

Плохой вариант:

- «А сколько платите?»;

- «А чё предлагаете?»;

- «А доход-то какой?».

Хороший вариант: обратиться по имени и вежливо спросить, какая система мотивации предусмотрена для человека на той должности, на которую претендуете. Так вы как бы и о себе беспокоитесь, и в общем спрашиваете. Такая формулировка точно не оттолкнет работодателя, и вы узнаете не только о зарплате, но и о бонусной программе и корпоративной культуре.

Если же на это вам расскажут о всех возможных методах мотивации, но только не о деньгах, тогда обязательно следует уточнить: «А финансовая составляющая какая?».

Как ответить о желаемом уровне заработной платы

1. Приступайте к обсуждению зарплаты на последнем этапе собеседования

Work.ua советует детально узнать о своих будущих обязанностях, всевозможных бонусах и затратах, которые компания планирует для вас: рабочий автомобиль, рабочий ноутбук, наличие медицинской страховки, оплачиваемые обеды, соцпакет, гибкий график, гарантия карьерного роста, условия пересмотра заработной платы и так далее. И только на последнем этапе переговоров предметно обсуждайте зарплату.

И только на последнем этапе переговоров предметно обсуждайте зарплату.

2. Осторожно завышайте или занижайте зарплатные ожидания

Главное, что нужно помнить во время переговоров о заработной плате, — нельзя ни чрезвычайно завысить зарплатные ожидания, ни понизить. Слишком завышенные и, как ни странно, заниженные зарплатные ожидания способны поставить крест на успешном собеседовании.

Если слишком занизить стоимость своего труда, можно показать некомпетентность или то, что и сами не цените свою работу. Да и помните, что работодатель не заплатит вам больше того, что вы попросите. Поэтому не называйте скромную сумму.

Если просить зарплату гораздо выше средней в отрасли на похожих должностях, тогда нужно быть уверенным в особенности своей ситуации:

- компания вышла на вас через «хэд хантеров», то есть специалистов, которые выискивают лучших кандидатов и переманивают их в компанию-заказчика;

- вы имеете опыт работы в крупной компании, зарубежного сотрудничества, знаете несколько иностранных языков, владеете выдающимися дипломатическими способностями и т. д.;

- имеете дополнительное образование, престижный сертификат;

- должность предполагает ненормированный рабочий график, частые командировки, работу с вредными материалами.

д.;

д.;Психологи рекомендуют называть работодателю цифру на 10–20% выше той, на которую вы реально рассчитываете. Именно на этот процент ваш собеседник постарается уменьшить ваши зарплатные аппетиты. В результате вы получите нужный оклад, а работодатель не будет считать, что переплатил вам.

3. Если в вакансии не заданы никакие ориентиры ЗП

Тогда вам предстоит провести небольшую аналитическую работу. Используйте открытые источники, похожие вакансии с указанием зарплаты, профессиональные сайты и соцсети, чтобы понять, какой уровень дохода соответствует для аналогичных позиций в компаниях отрасли. В результате вы сможете получить представление о ситуации на рынке труда и оценить свой будущий уровень дохода.

Если анализ не очень помог в определении зарплаты, тогда можете отталкиваться от предыдущего места работы + бонус.

4. Если ориентиры ЗП вам известны

Если вас спрашивают о желаемом уровне зарплаты, и вы знаете приблизительные ориентиры работодателя и согласны с ними, называйте конкретную цифру (прибавляя 10–20%, разумеется, чтобы оставить поле для маневра).

Но бывает, когда во время разговора очевидно ясно, что торги нужно продолжать. Причем либо в сторону уменьшения, либо в сторону роста (да, к счастью, бывает и такое).

Если вам нужно сократить уровень зарплаты, можете добавить: « __ тыс., с учетом премии».

Если вам нужно ставки повышать, здесь вариантов куда больше: «__ тыс. — это фиксированная часть / без учета бонусов / без налогов / на испытательный срок. А когда я себя проявлю, тогда …».

5. Если вам предлагают зарплату, на которую вы не согласны

Открыто обсуждайте с работодателем возможные варианты, если вам работа нравится, но уровень зарплаты не устраивает. Может, он и не увеличит зарплату, но предложит бонусы или особые условия (например, гибкий график или удаленную работу), которые вас заинтересуют. Еще один вариант — согласиться на не самую высокую зарплату, но уточнить, что в дальнейшем вы рассчитываете доказать свою ценность для компании и увеличить доход. Такой ответственный подход может понравиться работодателю.

Еще один вариант — согласиться на не самую высокую зарплату, но уточнить, что в дальнейшем вы рассчитываете доказать свою ценность для компании и увеличить доход. Такой ответственный подход может понравиться работодателю.

Многим людям психологически сложно обсуждать финансовые вопросы с потенциальным работодателем. Разговоры о деньгах могут казаться какими-то неудобными, неловкими и даже слегка неприличными. Но этот барьер надо преодолевать. Мы ведь не просим деньги, а договариваемся о продаже своих услуг.

Примите во внимание подсказки Work.ua и не забудьте о важнейшем условии успешных переговоров — подаче самого себя. Будьте спокойны, уверенны, позитивны, и работодатель пойдёт вам навстречу даже в щекотливых финансовых вопросах.

Читайте также: Как эффективно торговаться о зарплате

Чтобы оставить комментарий, нужно войти.

Что такое бюджетное правило 50/20/30?

Сенатор Элизабет Уоррен популяризировала так называемое «бюджетное правило 50/20/30» (иногда обозначаемое как «50-30-20») в своей книге All Your Worth: The Ultimate Lifetime Money Plan. Основное правило — разделить доход после уплаты налогов и направить его на расходы: 50% на нужды, 30% на нужды и 20% на сбережения. Здесь мы кратко описываем это простое для понимания бюджетирование. строить планы.

Ключевые выводы

- Правило бюджета 50-20-30 (или 50-30-20) — это интуитивно понятный и простой план, который помогает людям достичь своих финансовых целей.

- Правило гласит, что вы должны тратить до 50% своего дохода после уплаты налогов на нужды и обязательства, которые вы должны или должны выполнять.

- Оставшаяся половина должна быть разделена между 20% сбережений и погашением долга и 30% на все остальное, что вам может понадобиться.

- Правило — это шаблон, который предназначен для того, чтобы помочь людям управлять своими деньгами и откладывать на непредвиденные обстоятельства и выход на пенсию.

- У американцев очень высокий уровень долга, составляющий 14,3 триллиона долларов по состоянию на март 2020 года.

50%: необходимо

Потребности — это те счета, которые вы обязательно должны оплатить и которые необходимы для выживания. К ним относятся выплаты по аренде или ипотеке, оплата автомобиля, продукты, страхование, медицинское обслуживание, минимальный платеж по долгу и коммунальные услуги. Это то, что вам нужно. В категорию «потребности» не входят дополнительные предметы, такие как HBO, Netflix, Starbucks и рестораны вне дома.

Половина вашего дохода после уплаты налогов должна быть всем, что вам нужно для покрытия ваших потребностей и обязательств.Если вы тратите больше на свои нужды, вам придется либо сократить потребности, либо попытаться сократить свой образ жизни, возможно, до меньшего дома или более скромной машины. Может быть, совместное использование автомобилей или общественный транспорт на работу — это решение, или чаще готовить дома.

30%: Хочет

Хочет — это все, на что вы тратите деньги, но не обязательно. Это включает в себя ужин и просмотр фильмов, новую сумочку, билеты на спортивные мероприятия, отпуск, новейшие электронные устройства и сверхвысокоскоростной Интернет.Все, что находится в ведре «хочет», является необязательным, если вы его варите. Вы можете заниматься дома, а не ходить в спортзал, готовить вместо еды или смотреть спортивные передачи по телевизору, вместо того чтобы покупать билеты на игру.

В эту категорию также входят те решения по обновлению, которые вы принимаете, такие как выбор более дорогого стейка вместо менее дорогого гамбургера, покупка Mercedes вместо более экономичной Honda или выбор между просмотром телевидения с использованием антенны бесплатно или тратой денег на просмотр кабельного телевидения. .По сути, желания — это все те маленькие дополнения, на которые вы тратите деньги, которые делают жизнь более приятной и интересной.

20%: Экономия

Наконец, попробуйте направить 20% вашего чистого дохода на сбережения и инвестиции. Это включает в себя добавление денег в чрезвычайный фонд на банковском сберегательном счете, внесение взносов IRA на счет взаимного фонда и инвестирование в фондовый рынок. У вас должно быть как минимум три месяца чрезвычайной экономии на случай, если вы потеряете работу или произойдет непредвиденное событие.После этого сосредоточьтесь на выходе на пенсию и достижении других финансовых целей в будущем.

Это включает в себя добавление денег в чрезвычайный фонд на банковском сберегательном счете, внесение взносов IRA на счет взаимного фонда и инвестирование в фондовый рынок. У вас должно быть как минимум три месяца чрезвычайной экономии на случай, если вы потеряете работу или произойдет непредвиденное событие.После этого сосредоточьтесь на выходе на пенсию и достижении других финансовых целей в будущем.

Если когда-либо использовались чрезвычайные фонды, первое выделение дополнительного дохода должно быть направлено на пополнение счета чрезвычайного фонда.

Экономия также может включать погашение долга. Хотя минимальные платежи относятся к категории «потребностей», любые дополнительные платежи уменьшают основную сумму долга и будущие проценты, поэтому они представляют собой сбережения.

Важность экономии

Общеизвестно, что американцы плохо умеют сберегать, а у страны чрезвычайно высокий уровень долга.По состоянию на март 2020 года общий долг американцев составляет 14,3 триллиона долларов, в том числе 438 миллиардов долларов по кредитным картам. Уровень личных сбережений в 2019 году составил 7,6% по сравнению с 11% в 1960 году.

Уровень личных сбережений в 2019 году составил 7,6% по сравнению с 11% в 1960 году.

Правило 50-20-30 предназначено для того, чтобы помочь людям управлять своим доходом после уплаты налогов, прежде всего, чтобы иметь под рукой средства на случай чрезвычайных ситуаций и сбережения для выхода на пенсию. Каждой семье следует уделять первоочередное внимание созданию чрезвычайного фонда на случай потери работы, непредвиденных медицинских расходов или любых других непредвиденных денежных затрат.Если используется чрезвычайный фонд, то домашнее хозяйство должно сосредоточиться на его пополнении.

Накопление на пенсию также является важным шагом, поскольку люди живут дольше. Подсчитав, сколько вам нужно для выхода на пенсию, и работая над достижением этой цели, начиная с раннего возраста, вы обеспечите себе комфортную пенсию.

Итог

Экономить сложно, и жизнь часто оборачивается неожиданными расходами. Следуя правилу 50-20-30, люди имеют план управления своим доходом после уплаты налогов. Если они обнаруживают, что их расходы на нужды превышают 20%, они могут найти способы сократить эти расходы, которые помогут направить средства в более важные области, такие как экстренные выплаты и выход на пенсию.

Если они обнаруживают, что их расходы на нужды превышают 20%, они могут найти способы сократить эти расходы, которые помогут направить средства в более важные области, такие как экстренные выплаты и выход на пенсию.

Жизнь должна приносить радость, и не рекомендуется жить по-спартански, но наличие плана и его соблюдение позволит вам покрыть свои расходы, за исключением пенсии, и в то же время заниматься делами, которые делают вас счастливыми.

Составление бюджета 101: Как распределять деньги

Если я получаю домашнюю зарплату, скажем, 2000 долларов в месяц, как я могу оплачивать жилье, еду, страховку, здравоохранение, погашение долга и развлечения, не исчерпывая денег? Это много, чтобы покрыть ограниченную сумму, и это игра с нулевой суммой.

Ответ — составить бюджет.

Что такое бюджет? Бюджет — это план на каждый доллар, который у вас есть. Это не волшебство, но оно представляет собой большую финансовую свободу и жизнь с гораздо меньшим стрессом. Вот как его настроить.

Вот как его настроить.

Как распределять деньги

Рассчитайте свой ежемесячный доход, выберите метод составления бюджета и следите за своими успехами.

Попробуйте правило 50/30/20 в качестве простой основы бюджетирования.

Позвольте до 50% вашего дохода на нужды.

Оставляйте 30% вашего дохода на нужды.

Направляйте 20% своего дохода на сбережения и погашение долгов.

Разберитесь в процессе составления бюджета

Определите свой доход после уплаты налогов

Если вы получаете регулярную зарплату, скорее всего, вы получаете ее, но если у вас есть автоматические вычеты для 401 (k) , сбережения и страхование здоровья и жизни, добавьте их обратно, чтобы получить истинное представление о своих сбережениях и расходах.Если у вас есть другие виды дохода — возможно, вы зарабатываете деньги на побочных сделках — вычтите все, что его снижает, например налоги и деловые расходы.

Выберите план составления бюджета

Отслеживайте свой прогресс

Автоматизируйте свои сбережения

Максимально автоматизируйте, чтобы деньги, выделенные на конкретную цель, направлялись туда с минимальными усилиями с вашей стороны. Партнер по подотчетности или онлайн-группа поддержки могут помочь, так что вы будете нести ответственность за выбор, который уносит бюджет.

При необходимости пересмотрите свой бюджет

Ваши доходы, расходы и приоритеты со временем изменятся. Соответственно измените свой бюджет, но всегда имейте его.

Автоматизируйте свой бюджет с помощью NerdWallet

Отслеживайте расходы по категориям, сравнивайте месяцы и выбирайте способы сэкономить.

Часто задаваемые вопросы

Как составить бюджетную таблицу?

Начните с определения вашего конечного (чистого) дохода, а затем проверьте свои текущие расходы.Наконец, примените бюджетные принципы 50/30/20: 50% на нужды, 30% на желания и 20% на сбережения и погашение долгов.

Как вы ведете бюджет?

Ключ к ведению бюджета — это регулярное отслеживание ваших расходов, чтобы вы могли получить точное представление о том, куда идут ваши деньги и куда вы хотите их направить. Вот как начать: 1. Проверьте выписки из своего счета. 2. Распределите свои расходы по категориям. 3. Следите за последовательным отслеживанием. 4. Изучите другие варианты.5. Определите место для изменений. Бесплатные электронные таблицы и шаблоны могут упростить составление бюджета.

Как рассчитать бюджет?

Начните с финансовой самооценки. Как только вы поймете, где вы стоите и чего надеетесь достичь, выберите систему составления бюджета, которая подойдет вам. Мы рекомендуем систему 50/30/20, которая делит ваш доход на три основные категории: 50% идет на предметы первой необходимости, 30% на нужды и 20% на сбережения и погашение долгов.

Попробуйте простой бюджетный план

Мы рекомендуем популярный бюджет 50/30/20.В нем вы тратите примерно 50% долларов после уплаты налогов на предметы первой необходимости, не более 30% на потребности и не менее 20% на сбережения и погашение долгов.

Нам нравится простота этого плана. В долгосрочной перспективе тот, кто следует этим рекомендациям, будет иметь управляемый долг, возможность время от времени развлекаться, а также сбережения для оплаты нерегулярных или неожиданных расходов и комфортного выхода на пенсию.

Узнайте, как этот подход к составлению бюджета применим к вашим деньгам.

Сбережения и погашение долгов

$ 0

Просматривайте свои деньги в одном месте

NerdWallet подсчитывает ваши расходы и показывает, сколько вы тратите на такие вещи, как еда, счета, поездки и многое другое.Кроме того, мы покажем вам, как сэкономить по-крупному.

Разрешите до 50% вашего дохода на нужды

Ваши потребности — около 50% вашего дохода после уплаты налогов — должны включать:

Минимальные выплаты по кредиту. Все, что выходит за рамки минимума, попадает в категорию сбережений и погашения долгов.

Уход за детьми или другие расходы, необходимые для работы.

Если ваши основные потребности превышают отметку в 50%, вам может потребоваться на некоторое время окунуться в часть вашего бюджета, которую вы «хотите».Это не конец света, но вам придется скорректировать свои расходы.

Оставляйте 30% своего дохода на нужды

Отделение желаний от потребностей может быть трудным. Однако в целом для жизни и работы вам необходимы потребности. Типичные желания включают обеды, подарки, путешествия и развлечения.

Решиться не всегда легко. Членство в спортзале — желание или необходимость? Как насчет органических продуктов? Решения варьируются от человека к человеку.

Если вы хотите как можно быстрее выбраться из долга, вы можете решить, что ваши желания могут подождать, пока у вас не появятся сбережения или ваши долги не будут взяты под контроль.Но ваш бюджет не должен быть настолько строгим, что вы никогда не сможете купить что-нибудь просто для удовольствия.

Каждому бюджету нужно пространство для маневра — возможно, вы забыли о расходах или они оказались больше, чем вы ожидали, — и немного денег, которые вы имеете право тратить по своему усмотрению.

Ваш бюджет — это инструмент, который поможет вам, а не смирительная рубашка, чтобы вы никогда не получали удовольствия от жизни. Если нет денег на развлечения, у вас будет меньше шансов придерживаться своего бюджета, а вы будете придерживаться хорошего бюджета.

Направьте 20% своего дохода на сбережения и выплату долга

Используйте 20% своего дохода после уплаты налогов, чтобы отложить что-то на случай непредвиденных обстоятельств, отложить на будущее и погасить долг.Убедитесь, что вы думаете о более широкой финансовой картине; это может означать два шага между сбережениями и выплатой долга для достижения ваших самых насущных целей.

Приоритет № 1 — стартовый аварийный фонд.

Многие эксперты рекомендуют вам попытаться на несколько месяцев заработать минимальные расходы на жизнь. Мы предлагаем вам начать с резервного фонда в размере не менее 500 долларов — этого достаточно для покрытия небольших чрезвычайных ситуаций и ремонта — и наращивать его.

Невозможно выбраться из долга, не имея возможности избежать увеличения долга каждый раз, когда происходит что-то неожиданное.И вы будете спать лучше, зная, что у вас есть финансовая подушка.

Приоритет № 2 — найти соответствие работодателя на вашем 401 (k).

Сначала получите легкие деньги. Для большинства людей это означает учетные записи с льготным налогообложением, такие как 401 (k). Если ваш работодатель предлагает совпадение, внесите по крайней мере достаточно, чтобы получить максимум. Это бесплатные деньги.

Почему мы делаем захват работодателя более приоритетным, чем долги? Потому что у вас не будет еще одного такого большого шанса на бесплатные деньги, налоговые льготы и сложные проценты.В конечном итоге у вас будет больше шансов нарастить богатство, если вы привыкните регулярно делать долгосрочные сбережения.

Приоритет № 3 — токсичный долг.

После того, как вы нашли совпадение на 401 (k), при наличии, займитесь токсичным долгом в вашей жизни: долгом по кредитной карте с высокими процентами, личными ссудами и ссудами до зарплаты, титульными ссудами и выплатами арендной платы за собственный счет. Все они имеют настолько высокие процентные ставки, что вам придется выплатить в два или три раза больше суммы, чем вы взяли в долг.

Все они имеют настолько высокие процентные ставки, что вам придется выплатить в два или три раза больше суммы, чем вы взяли в долг.

Вы не можете погасить свой необеспеченный долг — кредитные карты, медицинские счета, личные ссуды — в течение пяти лет, даже при резком сокращении расходов.

Ваш неоплаченный необеспеченный долг в целом составляет половину или более вашего валового дохода.

Приоритет № 4 опять же — пенсионные накопления.

После того, как вы избавились от токсичных долгов, следующая задача — выйти на пенсию. Стремитесь сэкономить 15% своего валового дохода; это включает совпадение с вашей компанией, если таковое имеется. Если вы молоды, подумайте о финансировании индивидуального пенсионного счета Roth после того, как вы соберете компанию. Как только вы достигнете предела взноса на IRA, вернитесь к своему 401 (k) и увеличьте свой вклад там.

Приоритет № 5, опять же, ваш фонд на случай чрезвычайных ситуаций.

Регулярные взносы могут помочь вам увеличить расходы на проживание от трех до шести месяцев. Не следует ожидать устойчивого прогресса из-за возникновения чрезвычайных ситуаций, но, по крайней мере, вы сможете с ними справиться.

Не следует ожидать устойчивого прогресса из-за возникновения чрезвычайных ситуаций, но, по крайней мере, вы сможете с ними справиться.

Приоритет № 6 — погашение долга.

Если вы уже выплатили свой самый опасный долг, то, вероятно, останется долг по более низкой ставке, часто не облагаемый налогом (например, ваша ипотека). Вы должны решать их только после того, как получите подряд другие финансовые проблемы.

Любое пространство для маневра, которое у вас есть, исходит от денег, доступных для удовлетворения ваших потребностей, или от экономии на ваших потребностях, а не от вашего чрезвычайного фонда и пенсионных сбережений.

Поздравляем! У вас отличное положение — действительно отличное положение — если вы создали резервный фонд, выплатили токсичные долги и откладываете 15% на пенсионное яйцо. Вы выработали привычку экономить, которая дает вам огромную финансовую гибкость. Не сдавайся сейчас.

Если вы достигли этого счастливого момента, подумайте о том, чтобы сэкономить на нерегулярных расходах, не являющихся чрезвычайными обстоятельствами, например, на новую крышу или новую машину. Эти расходы возникнут несмотря ни на что, и лучше копить на них, чем брать в долг.

Эти расходы возникнут несмотря ни на что, и лучше копить на них, чем брать в долг.

СМОТРЕТЬ, ЧТОБЫ УЗНАТЬ БОЛЬШЕ О БЮДЖЕТЕ ДЛЯ ВАШЕЙ ФИНАНСОВОЙ ЦЕННОСТИ

NerdWallet Guide to COVID-19

Получите ответы на вопросы о стимулирующих проверках, облегчении долгового бремени, изменении туристической политики и управлении финансами.

Шаги по распределению зарплаты, если вы хотите, чтобы ваши деньги росли вперед