Что такое эквайринг и как он работает

Такой эквайринг используют в магазинах, предприятиях общепита и сферы услуг. Когда продавец заключает договор с банком, тот устанавливает в точках продавца POS-терминалы. В Сбербанке минимальная ставка торгового эквайринга — 1,6 %.

Банк должен обучить сотрудников компании работе с устройством, обеспечить бесперебойное функционирование терминалов и круглосуточную техническую поддержку. Обязанность продавца — уплачивать банку комиссию, размер которой определяется договором.

На сумму выплат влияют оборот и сфера

деятельности. Например, для продуктового магазина комиссия ниже, чем для гипермаркета бытовой

техники: во втором случае вероятность возврата товара выше. Если это произойдёт, придётся

проводить операцию

Так называют способ оплаты в интернете картой или электронными деньгами с использованием специальных интерфейсов, которые помогают сохранить конфиденциальность персональных и платёжных данных покупателя. В качестве дополнительной защиты клиента могут попросить ввести код подтверждения оплаты, высланный в СМС или уведомлении банковского приложения.

Комиссия в интернет-эквайринге самая высокая. Она может составлять в среднем 1,6–3,5 % и взиматься не только с продавца, но и с покупателя. Это связано с тем, что при интернет-эквайринге процессинговый центр обеспечивает повышенную защиту операций: использует системы безопасности и протоколы шифрования, чтобы введенные пользователем данные нельзя было перехватить.

С помощью мобильного эквайринга покупатели расплачиваются карточкой в любой торговой точке, даже мобильной. Его подключают таксисты, курьеры, в автолавках, передвижных пунктах продажи и т. п.

Платежи принимаются через установленное на смартфон или планшет приложение, к которому по блютусу или кабелем подключается mPOS-терминал (от англ. mobile point of sale — мобильная точка продажи). Его можно использовать в любом месте, где есть стабильный мобильный интернет, в отличие от стационарных POS-систем в торговом эквайринге.

В это понятие входит возможность оплаты услуг (ЖКХ, мобильная связь, интернет или телевидение) через платёжные банкоматы, а также выдача наличных и пополнение банковской карты.

Главный минус этой услуги с точки зрения пользователя — комиссия, которую ему приходится платить сверх основной суммы за проведение платежей или при снятии наличных с карты. Чаще всего проценты берут кредитные организации, которые не являются партнёрами банка-эмитента, выдавшего карту.

что это такое + порядок заключения

В статье разберемся, что из себя представляет договор эквайринга. Рассмотрим основные пункты договора со Сбербанком и требования к клиентам. А также мы расскажем, как правильно выбрать банк для заключения договора эквайринга.

Важные условия договора

Договор эквайринга содержит в себе основные положения, права и обязанности эквайера — банка и клиента. Составляется он по правилам, индивидуально разработанным в каждом банке. Например, в ВТБ соглашение базируется на основе внутрибанковского Приказа №358 от 2015 г., в котором отражен порядок расчетов с использованием платежных карт. В Сбербанке также имеется свой регламент, на основе которого составляется типовая форма договора на подключение к эквайрингу.

Также прочитайте: Расчетный счет в Сбербанке: как открыть онлайн, тарифы на РКО для ИП и ООО + отзывы.

В договоре любого банка обязательно отражаются действующие тарифы и комиссии, порядок оказания услуги, а также форма выдачи оборудования (покупка, аренда или бесплатное пользование).

Отдельного внимания заслуживают приложения к документу с правилами пользования оборудованием. Они пригодятся не только владельцам компании, но и сотрудникам.

Образец договора Сбербанка на эквайринг

Первые страницы документа, оформляемого в данном учреждении, содержат определения терминов и общие положения соглашения. Изучив права и обязанности сторон, можно понять, что это публичный документ, поскольку его содержание одинаково для всех клиентов без исключения, а образец находится в свободном доступе в интернете.

Договором предусмотрено и внесение правок в индивидуальном порядке. Изменения возможны в онлайн-варианте, который подписывается с помощью электронной подписи.

Что касается прав и обязанностей сторон, то во многом они стандартные. Но есть и нюансы. Например, банк бесплатно обязуется установить и настроить оборудование по эквайрингу, провести обучение сотрудников организации по проведению оплаты, а также обеспечить бесперебойную работу системы в круглосуточном режиме.

Скачать образец договора эквайринга в Сбербанке.

Требования банков к клиентам для заключения договора

Услуги эквайринга предоставляются ИП и юр. лицам, которые официально работают на территории РФ. Клиенты должны иметь все необходимые разрешительные документы, включая лицензии при занятии специальными видами деятельности (например, реализация алкогольной продукции). Дополнительно банк учитывает оборот компании, на основе которого формируется размер комиссии.Функционирование любого предприятия не должно идти вразрез с действующими законами. Кроме этого, согласно последним изменениям в законодательстве, все субъекты предпринимательской деятельности должны использовать в процессе расчетов онлайн-кассу. Для подключения эквайринга у компании должен быть действующий счет. В некоторых случаях эквайринг предоставляется только при открытии счета в конкретном кредитном учреждении.

Как оформить договор

Для заключения с банком соглашения на обслуживание в рамках эквайринга нужно:

- Подать заявление по форме банка (в большинстве случаев предусмотрен вариант подачи заявки через официальный сайт банка).

- Согласовать все условия сотрудничества (оговорить комиссию, сроки перечисления средств на расчетный счет и т. д.).

- Подготовить и предоставить пакет необходимых документов.

- Оплатить стоимость покупки/аренды оборудования и подписать договор.

Далее специалисты банка подключат и настроят работу терминалов, а также обучат персонал процедуре приема оплаты по картам.

Компании, которые предоставляют свои услуги за границей (например, авиакомпании), могут заключить соглашение с иностранной организацией — международным банком-эквайером — для расчета с иностранными клиентами через интернет. Порядок действий в таких случаях регулируется №173-ФЗ.

Рекомендации по выбору банка

Договор эквайринга, который вы планируете подписать, должен быть выгодным, прежде всего, для вашей деятельности. Поэтому важно внимательно ознакомиться с его условиями по предоставлению оборудования, размеру комиссии по транзакциям, требованиям к р/с, на который будут переводиться деньги, срокам их перечисления. Отдельного внимания заслуживает возможность приема карт всех платежных систем, что особенно актуально для туристического бизнеса.

Торговый эквайринг: что это такое

Торговый эквайринг — это услуга, предоставляемая банками и дающая возможность магазинам, супермаркетам, торговым точкам и т. п. принимать безналичную оплату от покупателей (с их банковских карт). Списание денег с карты происходит через специальные устройства — POS-терминалы.

POS-терминалы для приема безналичных платежей. Подберем за 5 минут!

Оставьте заявку и получите консультацию.

Торговый эквайринг дает бизнесу много преимуществ. Благодаря ему клиенты магазинов получают возможность расплачиваться картами, что гораздо удобнее, чем оплата наличными. А для продавцов это означает простоту и точность расчетов на кассах, приток новых покупателей, т. к. все больше людей предпочитают безналичные платежи и выбирают магазины, где есть такая возможность.

В этой статье расскажем о торговом эквайринге: что это такое, его ключевых преимуществах для ИП и компаний, тарифах и возможностях подключения услуги без необходимости открытия расчетного счета.

Подпишись на наш канал в Яндекс Дзен — Онлайн-касса!

Получай первым горячие новости и лайфхаки!

Торговый эквайринг: что это, как подключить

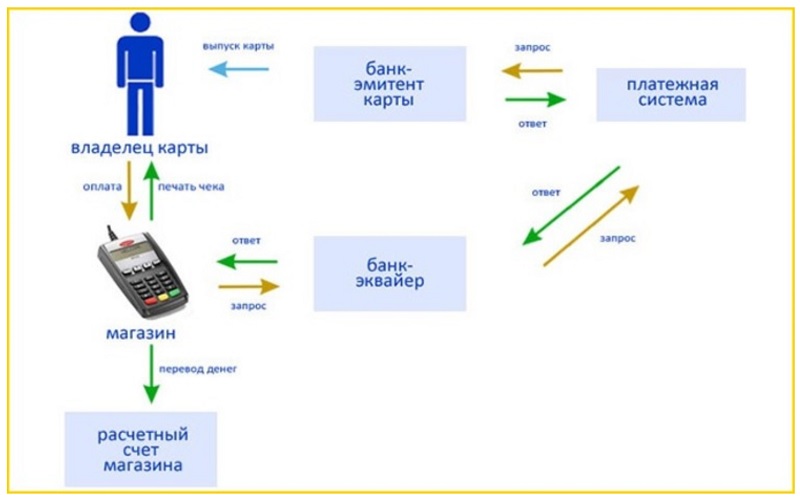

Торговый эквайринг дает возможность проводить безналичные расчеты с покупателями. Клиент магазина использует свою банковскую карту, чтобы оплатить покупку: в момент проведения расчета средства с нее списываются, затем перечисляются продавцу. Как происходит оплата:

- Кассир вставляет карту клиента в POS-терминал (в отверстие считывателя чипов) или проводит ею через щель ридера магнитной полосы. При бесконтактном способе оплаты карта подносится к терминалу. Считывается информация с нее. При необходимости клиент вводит свой PIN-код.

- В процессинговый центр банка-эквайера отправляется заявка на совершение платежа. Карта проверяется на предмет того, не числится ли она в стоп-листе.

- Если все в порядке, заявка передается в банк-эмитент карты. Проверяется баланс счета: достаточно ли средств для платежа. Если да, то списывается нужная сумма.

- Покупатель получает чек. Операция завершена.

Проведение платежа занимает не более 1-2 минут.

Примечание: Существует еще один способ безналичной оплаты при эквайринге — бесконтактный платеж с использованием смартфона (кольца, часов и пр.), на котором установлено одно из приложений: Apple Pay, Google Pay, Samsung Pay. Для проведения транзакции оба устройства — POS-терминал и телефон — должны иметь NFC-модуль. Смартфон подносится к терминалу, происходит передача информации в банковскую систему, выполняется платеж.

Как подключить торговый эквайринг:

- Изучите тарифы, предлагаемые банками, выберите подходящий вариант.

- Отправьте заявку на подключение услуги. Это можно сделать, позвонив в техническую службу банка, либо оформив запрос онлайн на его сайте. С вами свяжется специалист банка, задаст уточняющие вопросы о вашем бизнесе.

- Если заявка будет одобрена, следующий шаг — подписание договора. Для этого нужно представить в банк пакет документов (паспорт директора организации или индивидуального предпринимателя, идентификационный номер налогоплательщика (ИНН), свидетельство о госрегистрации компании или ИП и др.). В разных банках списки необходимых документов могут отличаться.

- После заключения договора в ваш магазин приедут специалисты банка, установят POS-терминалы, проинструктируют, как ими пользоваться, чтобы принимать безналичные платежи от покупателей.

Терминалы можно купить в специализированном магазине кассового оборудования, а также арендовать или приобрести у банка.

Важно! Иногда торговый эквайринг банки подключают только при условии, что терминалы взяты в аренду либо приобретены у них, и не работают с оборудованием, купленным у сторонних организаций. Либо подключают только определенные модели устройств. Заранее уточняйте этот момент.

Поможем с настройкой любой модели терминала для эквайринга. Консультации 24 часа.

Оставьте заявку и получите консультацию в течение 5 минут.

Торговый эквайринг для ИП и компаний — его преимущества

Подключение эквайринга выгодно для ИП и компаний, поскольку положительно влияет на их имидж, способствует росту лояльности клиентов и увеличению прибыли. Преимущества торгового эквайринга:

- Исключается риск приема фальшивых купюр.

- Работа кассира упрощается: не нужно пересчитывать полученные купюры, отсчитывать сдачу, нет риска ошибиться при этом. В результате обслуживание покупателей ускоряется.

- Сокращаются расходы на проведение инкассации.

- Рост выручки. Практика показывает, что, расплачиваясь банковскими картами, люди склонны тратить в среднем на 10-30 % больше, чем при расчете наличными.

- Приток новых покупателей. Количество граждан, предпочитающих безналичную оплату, постоянно растет, и подключение эквайринга способствует тому, чтобы они стали постоянными клиентами магазина. Если карты к оплате не принимаются, теряется часть покупателей — они уходят к конкурентам, у которых такая возможность есть.

Подключив эквайринг, можно сделать торговлю прибыльнее, увеличить производительность кассиров, избавиться от многих рисков, неизбежных при операциях с наличными.

Торговый эквайринг: тарифы — от чего зависят

С суммы каждой покупки, оплачиваемой с карты, банк берет себе комиссию (в среднем от 1,5 до 2,5 %) — это плата за торговый эквайринг, его тариф. Он зависит от нескольких факторов:

- от количества подключенных POS-терминалов;

- от вида карт, которые принимаются к оплате, того, к какой платежной системе они принадлежат;

- от ежемесячного торгового оборота с одного терминала — чем он выше, тем меньше ставка комиссии. Если оборот ниже нормы, указанной в соглашении, банк может дополнительно брать плату за использование оборудования;

- от наличия у банка своего процессингового центра для осуществления транзакций. Если он есть, комиссия ниже, потому что тогда банку не приходится платить сторонней организации за обработку платежей;

- от размера комиссии, перечисляемой банком платежной системе.

Если ИП или компания арендует у банка POS-терминалы, за это также взимается плата. Хотя некоторые финансово-кредитные организации предоставляют оборудование бесплатно. Кроме того, нужно ежемесячно платить за обслуживание расчетного счета.

Эквайринг — что это такое

Эквайринг — это система, позволяющая продавцу при помощи терминалов и иных технических средств принимать в качестве оплаты за товары и услуги дебетовые и кредитные банковские карты, а также устройства бесконтактной оплаты.

Эквайринг — это банковская услуга, поскольку в нем задействованы не только покупатель и продавец, но и кредитная организация, которая называется банком-эквайером и имеет специальную лицензию.

Разберемся, что такое эквайринг в банке и какова его специфика.

Подключим эквайринг к вашей онлайн-кассе за один день.

Оставьте заявку и получите консультацию в течение 5 минут.

Эквайринг — это элемент платежной системы

Современные расчеты трудно представить без использования банковских карт.

Чтобы расплатиться за товар с помощью карты, необходимо не только наличие специального устройства (платежного терминала) у продавца, но и возможность информационного взаимодействия между ним и банком. Эквайринг реализует в себе все эти функции.

Чтобы реализовать возможность безналичного расчета, предприниматель должен заключить с банком специальный договор. Таким образом, эквайринг — это еще и форма договорных отношений между продавцом товаров либо услуг и банком.

В 2018 году доля безналичных расчетов в России составила 55 %. То есть можно говорить о незначительном, но преобладании таких платежей над традиционными.

Большинство банков предлагают такую услугу бизнесу на различных условиях.

Подпишись на наш канал в Яндекс Дзен — Онлайн-касса!

Получай первым горячие новости и лайфхаки!

Эквайринг: что это такое простыми словами

Эквайринг — это техническое и информационное взаимодействие между кредитной организацией, продавцом и покупателем.

Чтобы простыми словами охарактеризовать эквайринг и объяснить, что это такое, достаточно представить стандартную ситуацию. Покупатель намерен приобрести в магазине товар и не использовать при этом наличные.

Чтобы расплатиться без использования наличных, продавец должен иметь специальный терминал для считывания средств контактной и бесконтактной оплаты. Кроме того, сведения о произведенной оплате должны быть направлены в банк продавца для зачисления денежных средств, то есть терминал должен быть подключен к информационной системе банка. Если все условия выполнены, деньги успешно будут зачислены на счет продавца, и операция будет завершена.

Зачем нужен эквайринг?

Эквайринг имеет некоторые преимущества перед традиционными наличными расчетами. Рассмотрим их относительно каждой из сторон расчетов.

Для продавца:

- Увеличивается прибыль и расширяется клиентская база.

Многочисленные исследования подтверждают вывод о том, что возможность безналичной оплаты влияет на отношение потребителей к сумме покупки — с электронными деньгами расстаются легче. Кроме того, социологические исследования подтверждают, что более обеспеченные потребители предпочитают безналичный расчет. - Сокращается время обслуживания.

- Отсутствие необходимости пересчитывать полученную оплату и сдачу сильно экономит время, затрачиваемое кассиром на одного клиента.

- Возможность дистанционного ведения бизнеса.

- Это особенно важно для интернет-магазинов, которые могут получать оплату за реализуемые товары из любой точки планеты.

- Снижается риск получения поддельных денежных купюр.

- Экономия на услугах инкассации.

C точки зрения покупателя:

- Удобство и быстрота покупки.

- Надежность расчетов.

Покупателю не требуется проверять, правильно ли ему была выдана сдача. - Расширение географии покупок.

Онлайн-оплата позволяет совершать покупки в магазинах по всему миру. - Программы лояльности, скидки и бонусы.

Многие банки и компании предлагают дополнительные скидки и бонусы при совершении безналичной оплаты. Это повышает потребительскую активность.

Виды эквайринга

Можно выделить три разновидности эквайринга:

- Торговый или банковский эквайринг — наиболее распространенный вид, заключающийся в приеме банковских карт для оплаты покупок. Для данного вида обязательным условием является наличие специальных считывающих устройств, которые и позволяют совершить процедуру списания денежных средств c одного банковского счета и зачисление их на другой счет.

- Интернет-эквайринг — позволяет осуществлять оплату онлайн без использования специального считывающего оборудования. Вместо этого пользователь переадресуется на специальную страницу банка в Интернете, где в защищенном режиме вводит данные банковской карты для дальнейшего списания.

- Мобильный эквайринг — самая «молодая» разновидность, позволяющая принимать безналичную оплату смартфоном. Этот способ удобен для оплаты в ситуациях, когда затруднительна установка терминалов (такси, курьеры и пр.).

Каждая из разновидностей имеет свои преимущества и недостатки. Например, преимуществом торгового эквайринга является его распространенность. Онлайн-эквайринг открывает новые рынки, но связан с повышенными рисками мошенничества и несанкционированного списания денег. Статистические исследования показывают, что этот аргумент является барьером для многих пользователей. Мобильный эквайринг связан с ограниченным техническим функционалом мобильных терминалов и платежных устройств.

Тем не менее, технологии развиваются, в том числе и в сфере безопасности и защиты платежей. Повышение уровня защищенности финансовых операций привлекает к безналичным расчетам все большее число пользователей.

Подберем оптимальные условия эквайринга для ваш

Интернет-эквайринг «для чайников» / Хабр

Доброго времени суток, хабравчане!Этой статьей я хочу пролить свет на интернет-эквайринг в целом, рассказать с чем его едят.

Цель статьи: для общего развития.

Электронная коммерция – это сфера экономики, которая включает в себя все финансовые и торговые транзакции, осуществляемые при помощи компьютерных сетей, и бизнес-процессы, связанные с проведением таких транзакций.

К электронной коммерции относят:

• Электронный обмен информацией (Electroniс Data Interchange, EDI),

• Электронное движение капитала (Electronic Funds Transfer, EFS),

• Электронную торговлю (e-trade),

• Электронные деньги (e-cash),

• Электронный маркетинг (e-marketing),

• Электронный банкинг (e-banking),

• Электронные страховые услуги (e-insurance).

Схемы ведения бизнеса:

1) B2B или бизнес-бизнес

Предприятие торгует с другим предприятием. B2B — одно из наиболее перспективных и активно развивающихся направлений электронной коммерции на сегодняшний день. Пример сделки B2B — продажа шаблонов для сайта компаниям для последующего использования в качестве основы дизайна собственного веб-ресурса компании.

2) B2C или бизнес-потребитель

В этом случае предприятие торгует уже напрямую с клиентом (не юридическим, а физическим лицом). Примеры этого вида торговли — традиционные Интернет-магазины, социальная коммерция, или сфера продаж товаров и услуг в социальных сетях.

3) С2С или потребитель-потребитель

Совершение сделок между двумя потребителями, ни один из которых не является предпринимателем в юридическом смысле слова. Как правило, коммерция по схеме С2С осуществляется на сайтах Интернет-аукционов.

Интернет эквайринг – общий термин, которым обозначается прием платежей по пластиковым картам через Интернет с использованием специально разработанного web-интерфейса. Интернет-эквайринг, как составляющая электронной коммерции, представляет собой деятельность кредитной организации (банка-эквайера), включающую в себя осуществление расчетов с организациями электронной коммерции по операциям, совершаемым с использованием банковских карт в сети Интернет. Подключение организаций электронной коммерции банком-эквайером, как правило, осуществляется при технической поддержке Cервис-провайдеров, которые обеспечивают безопасность платежей, используя протокол аутентификации 3-D Secure и SSL, и отвечают за фрод-мониторинг операций, проводимых в Интернет-магазине. Чтобы расплатиться с помощью данной системы необходимо иметь кредитную карту, счет которой предназначен специально для оплаты товаров и услуг не только в интернете, но и в реальных магазинах.

Преимущества использования:

Для организаций:

Глобальный масштаб

Сокращение издержек

Улучшение цепочек поставок

Бизнес всегда открыт (24/7/365)

Персонализация

Быстрый вывод товара на рынок

Низкая стоимость распространения цифровых продуктов

Для потребителей:

Повсеместность

Анонимность

Большой выбор товаров и услуг

Персонализация

Более дешевые продукты и услуги

Оперативная доставка

Электронная социализация

Для общества:

Широкий перечень предоставляемых услуг (например, образование, здравоохранение, коммунальное обслуживание)

Повышение уровня жизни

Повышение национальной безопасности

Уменьшение «цифрового» разрыва

Онлайн продажа/заказ товаров/услуг уменьшает автомобильный трафик и снижает загрязнение окружающей среды

Недостатки:

Для организаций:

Возможные сомнения сторон по поводу принадлежности того или иного проекта к компании (негативная анонимность)

Некоторая сложность в ведении и узаконивании деятельности предприятия в интернете

Для потребителей:

Недоверие потребителя к услугам, продаваемым посредством интернета

Невозможность «потрогать» товар руками

Ожидание доставки приобретенной продукции

Для общества:

Привлекательная платформа для мошенничества (снижение уровня сетевой безопасности)

Вытеснение с рынка коммерческих оффлайн предприятий

Для государства:

Недополучение в бюджет государства налоговых выплат при ведении «серых» схем учета

Участники рынка:

1. Покупатель — Клиент, имеющий компьютер с Web-браузером и доступом в Интернет.

2. Банк-эмитент. Здесь находится расчетный счет покупателя. Банк-эмитент выпускает карточки и является гарантом выполнения финансовых обязательств клиента.

3. Продавцы. Сервера Электронной Коммерции, на которых ведутся каталоги товаров и услуг и принимаются заказы клиентов на покупку.

4. Банки-эквайеры. Каждый продавец имеет единственный банк, в котором он держит свой

расчетный счет (Альфа-банк, Росбанк, ВТБ 24, Райффайзенбанк, ТрансКредитБанк).

Банк Экваер должен иметь собственный процессинг.

5. Платежная система Интернет. Электронные компоненты, являющиеся посредниками между остальными участниками.

6. Традиционная платежная система. Комплекс финансовых и технологических средств для обслуживания карт данного типа. Обеспечение использования карт как средства платежа за товары и услуги, пользование банковскими услугами, проведение взаимозачетов и т.д. (Visa Int., MasterCard WorldWide, Diners Club, Amex, JCB и China Union Pay).

7. Процессинговый центр платежной системы. Организация, обеспечивающая информационное и технологическое взаимодействие между участниками традиционной платежной системы.

8. Расчетный банк платежной системы. Кредитная организация, осуществляющая взаиморасчеты между участниками платежной системы по поручению процессингового центра.

Схема эквайринга:

1. Клиент совершает покупку в Интернет-магазине.

2. При выборе оплаты заказа пластиковой картой клиент переадресуется на авторизационную страницу Провайдера и вводит платежные реквизиты.

3. Провайдер формирует аутентификационный запрос и направляет клиента в систему аутентификации банка-эмитента (ACS).

4. После проведения аутентификации Провайдер направляет информацию для авторизационного запроса Процессору.

5. Процессор направляет запрос на авторизацию операции в международную платежную систему.

6. В зависимости от результата авторизации Процессор формирует сообщение Провайдеру о совершении операции либо отказе.

7. Провайдер информирует Интернет-магазин и клиента о результатах операции.

8. В зависимости от результата операции Интернет-магазин совершает продажу или аннулирует заказ.

9. Процессор направляет клиринговый файл для проведения расчетов в Расчетный банк.

10. Расчетный банк переводит возмещение по совершенным операциям на счет Интернет-магазина.

11. Направление итогового Акта по результатам отчетного периода.

В рамках интернет-эквайринга Сервис провайдеры предлагают широкой

спектр услуг для предприятий электронной торговли:

— Персональный счет;

— Виртуальный терминал — Программа для авторизации платежей через сеть Интернет в режиме реального времени, которая устанавливается на компьютер интернет — магазина или оффлайнового магазина.

— Полный набор методов предотвращения мошенничества,

— Формирование авторизационного запроса или передача файла финансовых транзакций эквайеру для дальнейшего проведения взаиморасчетов;

— Формирование возвратных платежей;

— Внутренние инструменты обнаружения и защиты от мошенничества;

— Мультивалютные платежи

— Клиентская и техническая поддержка 24/7

— Конкурентоспособная политика снижения издержек

— Стандарты безопасности;

— Высокий уровень обслуживания;

— Развитие отношений с компаниями, предоставляющими дополнительные услуги, для увеличения лояльности клиентов.

Фрод

Фрод (от англ. Fraud) — вид мошенничества в области информационных технологий, в частности, несанкционированные действия и неправомочное пользование ресурсами и услугами в сетях связи.

Фрод и кредитные карты

Кардинг (от англ. Carding) — вид мошенничества, при котором производится операция с использованием платежной карты или ее реквизитов, не инициированная или не подтвержденная ее держателем. Реквизиты платежных карт, как правило, берут со взломанных серверов интернет-магазинов, платежных и расчетных систем, а также с персональных компьютеров (либо непосредственно, либо через «трояны» и «черви»). Ответственность за такой фрод ложится на продавца, если он не использует 3DSecure.

Фишинг (англ. phishing, искаженное «fishing» — «рыбалка») — создание мошенниками сайта, который будет пользоваться доверием у пользователя, например — сайт, похожий на сайт банка пользователя, через который и происходит похищение реквизитов платежных карт.

Скимминг (от англ. Skim — снимать сливки), при котором используется скиммер — инструмент злоумышленника для считывания, например, магнитной дорожки платёжной карты. При осуществлении данной мошеннической операции используется комплекс скимминговых устройств:

Скиммер — Инструмент для считывания магнитной дорожки платёжной карты — представляет собой устройство, устанавливаемое в картоприёмник, и картридер на входной двери в зону обслуживания клиентов в помещении банка. Представляет собой устройство со считывающей магнитной головкой, усилителем — преобразователем, памятью и переходником для подключения к компьютеру. Скиммеры могут быть портативными, миниатюрными. Основная идея и задача скимминга — считать необходимые данные (содержимое дорожки/трека) магнитной полосы карты для последующего воспроизведения ее на поддельной. Таким образом, при оформлении операции по поддельной карте авторизационный запрос и списание денежных средств по мошеннической транзакции будут осуществлены со счета оригинальной, «скиммированной» карты. Скиммеры могут накапливать украденную информацию о пластиковых

картах, либо дистанционно передавать ее по радиоканалу злоумышленникам, находящимся поблизости. После копирования информации с карты, мошенники изготавливают дубликат карты и, зная ПИН, снимают все деньги в пределах лимита выдачи, как в России, так и за рубежом.

Видеокамера, устанавливаемая на банкомат и направляемая на клавиатуру ввода в виде козырька банкомата либо посторонних накладок, например, рекламных материалов — используется вкупе со скиммером для получения ПИН держателя, что позволяет получать наличные в банкоматах по поддельной карте (имея данные дорожки и ПИН оригинальной).

Данные устройства питаются от автономных источников энергии — миниатюрных батарей электропитания, и, для затруднения обнаружения, как правило, изготавливаются и маскируются под цвет и форму банкомата.

Фрод и GSM

Варианты GSM фрода

1) При подписке на какой-то контент, за условную плату клиенту в договор включают очень высокий тариф на отписку, а после делают всё возможное, чтобы клиент решил отписаться.

2) Невозвраты по SIM-картам кредитных тарифных планов.

3) Оформление SIM-карт на потерянные документы с тем, чтобы полученные SIM-карты с роумингом использовать за границей. При этом счета за разговоры местный оператор отсылает оператору, выпустившему SIM-карту, с некоторой задержкой, а пока платит за разговоры самостоятельно.

4) Откровенный обман, когда звонящий говорит, что, переводя небольшую сумму на его телефон, вы помогаете своему

родственнику, попавшему в аварию или в другую затруднительную ситуацию.

5) Возможен вариант открытия платного сервиса, со способом оплаты посредством SMS сообщений. При этом технически возможно получение отрицательного баланса на SIM-карте с дебетным тарифным планом.

6) Превышение лимита количества отправляемых SMS-запросов, обусловленный техническими возможностями платформы ОСС, приводящий к получению абонентом заказываемых услуг без фактической их оплаты.

Международная ассоциация операторов сетей GSM выработала свою классификацию для фрод-преступлений:

Access Fraud — мошеннический доступ — несанкционированное использование услуг сотовой связи за счет мышленного или неумышленного вмешательства, манипулирования или перепрограммирования номеров сотовых аппаратов ESN(Electronic Serial Number) и/или MIN (Mobile Identification Number). Способ возможен на сетях без аутентификации.

Stolen Phone Froud — несанкционированное использование украденного или потерянного стового телефона. Способ работает пока владелец не известит компанию и та не заблокирует доступ с украденного телефона.

Subscription Fraud — указание неверных данных при заключении контракта, использование услуг в кредит с намерением не оплачивать их.

Договорно-правовой аспект

Договор эквайринга — юридический документ, в соответствии с которым торгово-сервисное предприятие обязано работать как согласно действующему законодательству, так и по правилам, установленным платежными системами и банком-эквайрером. Основные требования к этому договору определены в Правилах платежных систем (например,

специализированный раздел Visa International Operating Regulations), однако эквайреры вправе изменять как форму, так и содержание подобных договоров.

Подключение интернет-эквайринга:

— Интернет-магазин обращается к провайдеру услуг (система электронных платежей) – Ассист, ДеньгиOnline, и пр.

— Выбрав одного из этих провайдеров, интернет-магазин регистрируется на его сайте, т.е. есть заполняет регистрационную форму и указывает, что он намерен принимать к оплате пластиковые карты и в каком банке он будет обслуживаться из предложенного перечня банков, которые предлагают данную услугу.

— Заявка на подключение направляется провайдером услуг в банк.

— Банк обрабатывает данную заявку, связывается с интернет- магазином по контактной информации, указанной в ней.

— Интернет-магазин, проходит все стадии до подписания договора.

— В итоге интернет-магазин подписывает договор на интернет-эквайринг и начинает принимать к оплате пластиковые карты через интернет.

Технологии безопасности электронных интернет-платежей по

пластиковым картам.

SSL-протокол(Secure Socket Layer) + Протокол 3D Secure

3-D Secure является XML-протоколом, который используется как дополнительный уровень безопасности для онлайн-кредитных и дебитных карт, двухфакторной аутентификации пользователя. Он был разработан Visa с целью улучшения безопасности Интернет-платежей и предложил клиентам услугу Verified by Visa (VbV). Услуги, основанные на данном протоколе также были приняты MasterCard, под названием MasterCard SecureCode (MCC), и JCB International, как J/Secure. 3-D Secure добавляет ещё один шаг аутентификации для онлайн-

платежей.

3-D Secure не следует путать с кодом CVV2, который напечатан на карте с обратной стороны.

3-D Secure является торговой маркой корпорации VISA.

Система 3х доменов:

Модель 3-D Secure реализована на основе 3х доменов, в которых происходит порождение и проверка транзакций:

Домен Эмитента, который включает в себя Держателя карты и Банк, выпускающий карты.

Домен Эквайера, который включает в себя банк-Эквайер и его клиентов (онлайновых торговцев).

Домен взаимодействия содержит элементы, которые делают возможным проведение транзакций между двумя другими домена. Он, главным образом, содержит сети и сервисы карточных ассоциаций.

Домены независимы в своих правах и являются важной частью процесса передачи информации в общей 3-D Secure-инфраструктуре. Для каждого домена определена собственная сфера ответственности в проведении

транзакций:

• В домене Эмитента банк-эмитент ответственен за аутентификацию покупателя и предоставление верной информации для проведения транзакции.

• В домене Эквайера онлайновый торговец ответственен за коммерческие отношения с покупателем, а также гарантию того, что покупатель был направлен в верный банк-эмитент для верификации. В этом же домене Эквайер несёт ответственность за согласование проведения транзакции через традиционные сети Visa или MasterCard.

• В домене взаимодействия платежная система Visa или MasterCard ответственна за сохранность информации по каждому эмитенту (банк держателя карты, интернет-адрес эмитента) и предоставление данной информации для вынесения решения в случае конфликтных ситуаций.

• Модель 3-D Secure предоставляет стандартный протокол взаимодействия между доменами для обмена и проверки транзакций. Она не вызывает необходимости изменений в отношениях между участниками одного домена:

• Торговец и Эквайер свободны в выборе любого способа проведения своих транзакций и в управлении отношениями в своих доменах.

• Эмитенты свободны в выборе любых предпочитаемых ими механизмов для аутентификации держателя карты.

В архитектуре 3-D Secure реализован набор специальных серверов для

обслуживания потока транзакций во время его жизненного цикла:

•В домене Эмитента Сервер Управления Доступом (Access Control Server или ACS) ответственен за управление процессами аутентификации между Покупателем и Эмитентом и гарантирует проведение платежных транзакций для Торговца.

•В домене Эквайера сервер Merchant Plug-In (или MPI) управляет потоком транзакций между инфраструктурами Visa/MasterCard, инфраструктурой держателей карты и платежной инфраструктурой, созданной Эквайером.

•В домене взаимодействия Сервер-Директорий (Directory) Visa/MasterCard ведёт информацию об участниках процесса. В этом же домене Сервер Истории Аутентификаций Visa/MasterCard (Authentication History Server или AHS) надёжно хранит информацию по всем транзакциям и гарантирует её доступность при возникновении конфликтных ситуаций.

•В доменах Эмитента и Эквайера Хостовые системы вовлечены в процесс выверки транзакций в бек-офисе банка для обеспечения клиринговых взаимозачетов между участниками с целью дальнейшей передачи денежных средств.

•В соответствии с протоколом 3-D Secure эмитенты теперь несут ответственность за аутентификацию владельцев карточек!

Упрощенно платеж по протоколу 3D Secure выглядит так:

— Покупатель, выбрав в интернет-магазине товар, нажимает кнопку «Оплатить».

— Браузер покупателя перенаправляется на страничку платежной системы, где покупатель вводит реквизиты карты.

— Сервер платежной системы проверяет, учавствует ли данная карта в платежах по протоколу 3D Secure, если участвует то браузер покупателя перенаправляется на сайт банка-эмитента данной пластиковой карты. Если не участвует в 3D Secure, то платеж может проходить по протоколу MIA SET.

— Допустим, что карта участвует в 3D Secure. Покупатель, попав на сайт банка-эмитента, проходит аутентификацию, способ аутентификации определяет банк-эмитент.

— В случае успешной аутентификации банк-эмитент возвращает платежной системе, подписанное подписью сообщение, что банк-эмитент верит данному покупателю и не возражает против операции по данной пластиковой карте.

— Далее платеж проходит как MIA SET.

SET

Стандарт SET (Secure Electronic Transaction) — технология, разработанная платежными системами Visa и MasterCard для обеспечения безопасных платежей с помощью пластиковых карт через открытую сеть.

Идентификация сторон при расчетах в сети производится путем обмена цифровыми сертификатами, удостоверяющими право участников сделки принимать или использовать пластиковые карты. SET-сертификат магазина содержит идентификационные параметры торговой точки. SET-сертификат владельца карты несет в зашифрованном виде информацию об основных параметрах карты. Проведение оплаты с использованием SET-сертификата не требует от клиента ввода параметров его карты и не предусматривает получение интернет-магазином данной конфиденциальной информации.

SET — Secure Electronic Transaction — проведение операции в сети, при которой покупатель и продавец могут однозначно идентифицировать друг друга при совершении сделки, обменявшись цифровыми сертификатами. Это позволяет обеим сторонам удостовериться в правомерности осуществления операции другой стороной.

SET — сертификат on-line магазина — набор данных в электронном формате, содержащий параметры Предприятия (название, и др.) и копию открытого ключа Предприятия, который сертифицирован в Центре Сертификации Банка в соответствии со стандартной процедурой (стандарт SET). Секретный ключ Предприятия хранится на платежном сервере. Сертификат предназначен для идентификации Предприятия в системе платежей, а также для осуществления возможности проводить платежи по картам в полном или усеченном стандарте в SET, в зависимости от типа Сертификата.

SET — сертификат держателя карты — набор данных в электронном формате, содержащий параметры карты (номер карты, Ф.И.О. держателя и др.) и копию открытого ключа держателя, который сертифицирован уполномоченным Центром Сертификации в соответствии с технологией SET.

MIA SET

Система также позволяет осуществлять платежи с помощью пластиковых карт и без использования SET — сертификатов клиента, в случае, если клиенты такими сертификатами не располагают. В этом случае используется технология MIA SET (Merchant Initiated Authorization). Для обеспечения безопасности платежей по технологии MIA SET, платежная система RBS предоставляет мощные возможности отсечения мошеннических транзакций. Подсистема борьбы с мошенническими операциями дает возможность клиентам — торгово-сервисным предприятиям — самостоятельно настраивать ее под собственные нужды, выбирая соответствующие антифродовые критерии.

Таким образом, в случае платежа по протоколу 3D Secure интернет- магазин не несет ответственности за мошенническое использование пластиковой карты. Решение о том, что является ли данная операция по пластиковой карте законной или нет, принимает банк-эмитент. В итоге в результате столь серьезных изменений в области безопасности онлайновых платежей и ситуации с карточным фродом в целом ведущие платежные системы с трудом находят общий язык с эмитентами, эквайрерами, виртуальными акцептантами и процессорами транзакций

при попытках заставить их устанавливать дорогостоящие системы и решения по проверке аутентичности держателей.

В данной статье я не считаю нужным описывать сертификацию и стандарты PCI DSS, о них подробно написано здесь: http://habrahabr.ru/post/130652/

Дополнительно можно почитать:

http://habrahabr.ru/post/30321/

http://habrahabr.ru/post/49254/ — Обзор эквайеров Украины

http://habrahabr.ru/post/124668/ — Подключение эквайринга

— PCI DSS

Люди пользуются банковскими картами активно и с комфортом. Изобретались такие карты как средство упрощения перевода денег из банка в наличные купюры. Прогресс же расширил функционал пластиковых карточек до неимоверных размеров. Теперь, вооружившись картой, потребитель вправе оплатить большинство услуг, товаров, даже совершать коммунальные платежи – и это далеко не весь список. Из больших возможностей банковских карт появился эквайринг – востребованная услуга, повышающая комфортность оплаты картами.

Эквайринг – сколько смысла в этом слове

Эквайринг (от англ. Приобретать) – услуга, позволяющая оплатить стоимость покупки с помощью пластиковой карты, избегая этап, в котором потребитель обналичивает свои денежные средства. Что такое эквайринг? Возможность удобной и для покупателя, и для продавца, оплаты товаров посредством специальных терминалов.

Эквайринговые услуги позволили сделать гигантский шаг в торговле, сильно уменьшивший значимость купюр. Сегодня многие покупатели с удовольствием обходятся без наличных денег вовсе, используя маленькие кусочки пластика вместо них, и это действительно удобно – в супермаркетах не надо возиться с копеечными монетками, нагружая ими карманы; в интернете можно сделать покупку за несколько минут, нажав всего пару кнопок. Эквайринг – изобретение, которое ценится наравне с созданием телефонии, и не зря.

На начальном этапе услуги эквайринга занимали много времени, были неудобными, и даже небезопасными. Первые терминалы были лишены связи с банковскими данными о клиенте и не могли с точностью определить платежеспособность клиента. Теперь же прогресс сделал ощутимый шаг вперед, эквайринг в России можно встретить буквально везде, и удобство клиентов здесь стоит далеко не на первом месте.

Виртуальные платежи через карты исключают саму возможность торговцу быть замешенным в махинациях с фальшивыми деньгами, экономят продавцу инкассаторские услуги. Также статистика показывает, что покупатель с пластиковой картой готов потратить больше денег на спонтанные покупки в среднем на 20%, чем покупатель с реальными деньгами в кошельке. Организация, предлагающая услуги эквайринга, получает множество приятных бонусов от банков, с которыми сотрудничает – обогащение налицо со всех сторон. к оглавлению ↑

Виды эквайринга

Эквайринговые операции имеют определенную классификацию и подразделяются на:

Торговый эквайринг

Это самая часто встречающаяся разновидность услуги эквайринга. Покупатель приходит в торговую точку, выбирает товары, а после оплачивает их посредством терминала, расположенного в магазине. Терминалы считывают информацию с карточки, связываются с банком, где карта была выдана, а после дают разрешение на оплату. Клиент получает чек с информацией об операции, а торговая организация получает на свой счет перечисленные средства.

Торговый эквайринг проводится через POS-терминалы, такое устройство владелец организации может получить после заключения договора с банком. Эквайринг при торговле возникает непосредственно при обработке карты терминалом. к оглавлению ↑

к оглавлению ↑

Мобильный эквайринг

Мобильный эквайринг по сути схож с торговым, но распространен не так обширно. Терминал под мобильный эквайринг не является автономным, а соединяется со смартфоном. Зато предоставляет возможность спокойно передвигаться со своим терминалом – для некоторых видов бизнеса это весьма удобно. Владельцу организации представится возможность использовать терминал mPOS аналогичным образом, как это предполагает торговый эквайринг.

Очевидный недостаток данной системы платежей в низкой надежности для владельцев карт. Общая безопасность сделок через мобильные приложения удерживается на среднем, либо ниже среднего уровне. Что такое эквайринг на смартфоне? Доступный терминал и по цене, и по мобильным качествам. к оглавлению ↑

к оглавлению ↑

Интернет-эквайринг

Интернет-эквайринг также можно назвать братом-близнецом торгового. Интернет-эквайринг необходим для обмена товара на деньги в различных интернет-ресурсах. Торговый и мобильный эквайринг требуют установки дополнительных устройств, зато интернет-эквайринг выглядит как защищенная страница в сети, где происходит симуляция считывания информации терминалом с карты.

Для проведения сделки, где задействован интернет-эквайринг, покупатель самостоятельно заполняет формы в анкете, по этим данным будут запрошены средства из банка, а после – сняты со счета в пользу продавца. Кроме метода ввода данных, интернет-эквайринг полностью копирует считку со стандартного терминального аналога.

Защита данных при операциях, где задействован интернет-эквайринг, проводится через компанию-посредника, специализирующегося на сборе данных о клиентах, и после, рассылающая в банк и продавцу нужные факты о платежеспособности карты. Интернет-эквайринг удобен, задействует сразу сотни процессов, которые пользователь даже не замечает, когда делает всего несколько кликов для завершения покупки в сети. к оглавлению ↑

к оглавлению ↑

Как проходит операция эквайринга

То, как работает эквайринг, укладывается в нехитрый алгоритм действий. Для рассмотрения будет взят пример, касающийся операций с POS-терминалами:

- Для активации карты сотрудник организации проводит ею по терминалу;

- Данные о карте отправляются в центр, где проверяются данные о владельце и его счете;

- Со счета клиента снимается нужная сумма и перечисляется на счет оператора, осуществляющего эквайринг, при этом банк вычитает комиссию за сделку;

- Терминал выдает 2 чека (слипа) – по копии для продавца и клиента;

- На каждом чеке продавец ставит личную подпись;

- Вместе с эквайринг-слипом продавец обязан выдать чек из кассы магазина.

Если покупатель решает вернуть товар назад, терминалы позволяют откатить операцию и вернуть деньги со счета продавца обратно на карту клиента. к оглавлению ↑

Если покупатель решает вернуть товар назад, терминалы позволяют откатить операцию и вернуть деньги со счета продавца обратно на карту клиента. к оглавлению ↑

Кто может заключить договор эквайринга

Подключить эквайринг сможет только компания, оформленная как юридическое лицо. После открытия счета для юридических лиц появится возможность использовать его в своем бизнесе, эквайринг для малого бизнеса труднодоступен. Банки с радостью предоставляют возможность подключить эквайринг юридическим лицам, не обращая внимания, где был открыт счет и с какими платежными системами собирается сотрудничать компания.

Для того, чтобы эквайринг стал доступным в торговой точке, компания должна будет заключить договор эквайринга, образец которого можно найти в сети. Компания, желающая приобрести терминал, должна будет доказать банку, с которым заключает договор, что она не является мошеннической. По этой причине потребуется предоставить банку копию договора на аренду торговой площади, фотографии места, где точка расположена. Такие меры предосторожности требуются для полной уверенности банка, что со стороны компании будет проводиться именно эквайринг, а не махинации с пластиковыми картами, поэтому эквайринг для ИП практически не оформляется.

Полное оформление бумаг максимально занимает месячный срок. После подписания всех нужных документов, компания получает оборудование для эквайринга – нужное количество терминалов, уже готовых к работе. Также банки помогают подключить терминалы, после чего можно приступать к приему карт для оплаты.

Тарификация подключения у всех банков разнится. Аренда терминалов часто бывает бесплатной, банки зарабатывают в основном на комиссии с платежей по сделкам. Тарифы по эквайринг-сделкам изменяются в зависимости от объема оборота через них денег. Логика проста – чем больше клиентов расплачиваются картой в магазине, тем меньше будет комиссия за каждое начисление. к оглавлению ↑

Эквайринг в интернете

Тем, кто уже знает, что такое эквайринг, нет труда понять, что для интернет-магазинов эта стезя становится золотой жилой. Специально разработанные меню на сайтах интернет-продавцов дают возможность оплачивать покупки, сидя у себя дома на диване, и покупатель это ценит. Тем не менее, далеко не все ресурсы в сети, осуществляющие продажу товаров, готовы принимать к оплате пластиковые карты, либо делают это при сотрудничестве с малым количеством банков. Обслуживание по картам также не всегда удовлетворяет запросы клиентов, всему этому есть ряд объяснений:

- Использование схем, позволяющих скрывать реальный доход магазина от налоговой – провод денег через банк после эквайринг-переводов увеличит налоги;

- Недостаточное количество банков, готовых сотрудничать с интернет-магазинами для эквайринга;

- Недостаток осведомленности у клиентов магазинов в интернете.

Доходы от эквайринга в интернете существенно возросли за последние годы, особенно с введением понятия мобильный эквайринг, но они по-прежнему низки, если сравнивать денежный оборот зарубежных аналогичных магазинов в сети. Для возникновения такой ситуации также существуют причины, перекликающиеся с предыдущим списком:

Доходы от эквайринга в интернете существенно возросли за последние годы, особенно с введением понятия мобильный эквайринг, но они по-прежнему низки, если сравнивать денежный оборот зарубежных аналогичных магазинов в сети. Для возникновения такой ситуации также существуют причины, перекликающиеся с предыдущим списком:

- Маленький процент магазинов в сети, принимающих пластиковые карты к оплате;

- Высокий процент теневых доходов в таких магазинах;

- Покупатели опасаются оплачивать покупки через интернет-картой, в связи с частыми случаями мошенничества в этой сфере.

Интернет-магазины, как и обычные, имеют выгоду в использовании эквайринга при продажах. Клиент получит товар, который оплатил, что дает меньше шансов на его отказ от покупки в будущем. Доход магазина возрастает из-за спонтанных покупок, возникающих в связи с простым способом оплаты. Клиентская база существенно расширяется за счет пользователей с виртуальными картами, пользователей с подарочными картами – все это увеличивает доходы ресурса. Также, интернет-магазины, как и реальные, понижают риски на получение поддельных денег – особенно такая ситуация распространена, когда товар доставляется курьером и передается клиенту на руки.

Риски при эквайринге в сети тоже присутствуют для владельцев магазина. В основном, они связаны с тем, что он может проведен через украденные, скомпрометированные карты. Иногда работники интернет-магазина, осведомленные о мошенничестве со стороны покупателя, намеренно проводят продажи, будучи в сговоре с последними. От таких махинаций не застрахованы и владельцы обычных магазинов, да и сама по себе торговля всегда связана с определенным риском для обеих сторон. к оглавлению ↑

Эквайринг – за и против

Абсолютно все существующие способы оплаты имеют свои изъяны, эквайринг – не исключение. Однако то, как часто пользуются эквайрингом, наталкивает на мысли, что эта система действительно выгодна, причем обеим сторонам. Плюсы обслуживания в магазинах:

- Повышение продаж, и прибыли. Покупатель намного легче расстается с купюрами, которых не видит. Кредитные карты также предполагают запас средств, которыми клиент изначально не располагал бы, если бы пришел в магазин с наличными. Все эти мелочи повышают кассовый оборот.

- Использование эквайринга улучшает имидж компании в целом. Клиенты уважают платежные системы, которые используют – знакомые знаки на вывеске магазина внушают доверие входящим покупателям.

- Возможность оплатить покупку картой привлекает новых клиентов из точек, где данная возможность отсутствует. Кроме того, картами чаще расплачиваются более состоятельные клиенты, а если они привлечены со стороны, продажи вновь повысятся.

- Даже если магазин ограбят, счет в банке останется нетронутым. Сюда же относятся риски, связанные с фальшивыми купюрами.

- Люди любят, когда у них есть выбор. Соответственно, выбор способа оплаты повышает привлекательность магазина в глазах клиента.

- Сотрудники компании будут тратить меньше времени на подсчет наличных доходов, снизятся затраты на инкассацию и безопасность хранения купюр.

- Многие покупатели используют бонусы от банков, возмещающих часть трат, проведенных с помощью карты. Так банки повышают собственную прибыль на комиссиях с покупок у владельцев терминалов.

Эквайринг имеет лишь один существенный недостаток – та самая комиссия от банков. Средняя комиссия по одной сделке составляет 2% от суммы перевода, но многие банки повышают сборы и выше этой отметки. Рентабельность эквайринга при данном раскладе зависит от общего дохода магазина и частоты оплаты картами покупок. По статистике, даже небольшие торговые точки с минимальным оборотом кассы, при подключении эквайринга повышают свой доход в среднем на 15%. Подключение эквайринга однозначно повысит доход магазина и привлечет новых покупателей, однако оформление необходимых документов может затянуться и требует от владельца магазина определенной ответственности как в сотрудничестве с банками, так и в проведении сделок с клиентами.

Что такое эквайринг

Значение берёт начало от английского acquire – приобретать.

Это услуга, которую оказывает банк, благодаря чему ваш клиент может расплачиваться за приобретение товара или услуги безналичным расчётом, то есть банковской картой через терминал.

Основные особенности эквайринга:

- На сегодняшний день доля оплат безналичным расчётом превышает долю оплат наличными. Поэтому эквайринг важен для торгового вида бизнеса.

- Массовое использование банковских карт для оплаты позволило достичь большого уровня удобства. От клиента не требуется носить с собой наличку, а продавцу не нужно беспокоиться о сдаче.

- Комиссия за использование эквайринга берётся только с предпринимателя. Его клиенты за это не платят. А процент комиссии с бизнеса не высок. До 2,5 процента.

Участники эквайринговой операции

Бизнес (торговая точка) – предприниматель или фирма, которая продаёт товары или услуги.

Банк-эквайер – поставщик оборудования для проведения эквайринговых операций, взимает комиссию, а также несёт ответственность за техническое исполнение операции. Такая организация, чтобы иметь возможность предоставлять бизнесу услуги, должна быть зарегистрирована в одной или нескольких международных платёжных системах. Стандартно это всем известные Visa, MС, а также с недавних пор – «Мир».

Банк-эмитент – та организация, которая карты выпускает. В случае банка-эмитента ответственность распространяется на правильность расчётов с держателем карты.

Клиент – человек, владеющий банковской картой и совершающий с помощью неё безналичную оплату.

Виды эквайринга

Есть несколько основных видов эквайринга, а также ATM-экварйинг

Торговый эквайринг

К этому понятию относятся всё оборудование, размещённое в физических торговых точках, начиная от магазинов, заканчивая кинотеатрами, АЗС и кафе.

Это самый первый появившийся на рынке вид оплаты безналичными средствами. С помощью такого устройства, с карты клиента списывается нужная сумма денег. После чего они поступают на счёт продавца товара или услуги, через чей терминал было произведено списание.

Сумма денежных средств поступает на счёт продавца уже за вычетом процента комиссии.

Интернет-эквайринг

Сравнительно недавно ставший популярным в России вид эквайринга. Развился совместно с бурным ростом индустрии интернет-торговли. К этому виду относятся все виды покупок через интернет, когда оплата происходит через банковскую карту или платёжные сервисы.

Терминал в таком случае продавцу без надобности. Его заменяет электронный сервис банка и специальная онлайн-программа, которая будет обеспечивать конфиденциальность данных и защищённость денежного перевода.

Комиссия в случае интернет-эквайринга может превышать даже пять процентов.

Мобильный эквайринг

По сути это использование тех же самых POS-терминалов, что и при торговом эквайринге, только в данном случае предоставляется их мобильная версия. То есть такие терминалы не привязаны физически к одной точке, а могут переноситься.

Мобильный эквайринг необходим для определённых видов бизнеса, для реализации которых требуется возможность оплаты на месте. Например – такси, курьеры, выездная торговля и другие.

Мобильным такой эквайринг называется не только и не столько благодаря тому, что терминалы можно переносить, а из-за того, что управляются они с помощью сматрфона с установленным заранее на нём специальным приложением.

Комиссия за подобный эквайринг может быть ещё выше, чем в случае интернет-эквайринга. А предоставляют его такие сервисы как Pay Me, ibox, SimplePay и ряд других.

ATM-эквайринг

Подобный вид эквайринга тоже распространён, но не требуется для большинства видов бизнеса, а является самостоятельным. Это все возможные терминалы и банкоматы, которые позволяют совершать через себя оплату услуг.

Как выбрать эквайринг

На сегодняшний день почти каждая банковская организация предлагает среди своих услуг эквайринг. Как торговый, так и интернет, и даже мобильный. Но факт в том, что не во всех банковских организациях предоставляется одинаковое оборудование и прописываются одинаковые условия. Поэтому есть несколько критериев, по которым лучше выбирать.

Тип эквайринговых терминалов

От типа оборудования зависит и его стоимость, и его возможности.

POS-терминалы

Самые распространённые варианты. Модели такого оборудования представлены на рынке несколькими основными фирмами. В основном оборудованы стандартно, но также встречаются с возможностью дополнительно оснащать выносной клавиатурой для ввода пин-кода, чтобы покупателю была доступна только она, а сам терминал с блоком печати чеков находился у продавца.

Импринтеры

Практически изжившие себя виды, которые предшествовали стандартным ПОС-терминалам. Авторизация происходит по телефону. Такие терминалы встречаются сейчас только в качестве подстраховки в случае потери связи с интернетом у обычных терминалов.

Кассовые аппараты, оснащённые функцией эквайринга

На сегодняшний день становятся основным видом терминалов благодаря тому, что с лета 2017 года на законодательном уровне была введена обязанность всем торговым точкам использовать терминалы для моментальной онлайн-отправки чеков в налоговую. Такие аппараты мало того, что необходимы, так ещё и автоматизируют процесс, упрощая деятельность продавца и взаимодействие с контролирующим органом.

Разновидность терминалов по типу связи с банком

Варианты связи влияют на её стабильность и быстродействие. Естественно наиболее удобным является wi-fi соединение. Однако для этого требуется оснащение отдельно торговой точки интернет-соединением через обычного провайдера.

Сеть 3G позволяет использовать терминалы в точках, где нет отдельного подключения к интернету через провайдера, однако такой вариант значительно медленнее.

Остальные виды связи, такие как Ethernet и GPRS уже практически не используются.

Варианты платёжных систем, с которыми сотрудничает банк

Основными являются Visa и MasterCard. Однако чем шире список этих систем, тем больше вариантов карт может обсуживать терминал. С 2014 года большинство банков поддерживает и национальную платёжную систему «МИР».

Договор об оказании услуг эквайринга

Документ отражает все варианты взаимодействия между банком и фирмой или предпринимателем, включая сроки зачисления, варианты использования, техническую поддержку и так далее.

Также важно и дополнение к договору эквайринга, так как в нём должно содержаться описание оборудования.

Обязанности банка при эквайринге

- Стабильность действия оборудования.

- Обучение сотрудников.

- Своевременное перечисление денег.

- Сервисное обслуживание.

Обязанности торговой точки, оснащённой терминалом для эквайринга

- Требуется обеспечить безопасное использование терминалов.

- Обязанность принимать банковские карты.

- Обязуется выплачивать банку комиссию за использование терминала.

Этапы выбора банка для эквайринга

- Узнать какие варианты оборудования предлагает банк, какова стоимость терминала, каков его функционал.

- Прочитать и изучить договор эквайринга.

- Узнать, какой процент берёт банк с каждой безналичной оплаты

Важно! С каждой оплаты, проведённой через терминал, банк будет забирать себе определённый процент, который указывается в договоре. В случае торгового эквайринга он варьируется от банка к банку и может достигать 2,5%.

И если некоторые банки предоставляют POS-терминалы для своих клиентов бесплатно, то комиссия за использование берётся всеми. При выборе банка важно понимать, какие именно комиссионные условия предлагает вам организация.

- Уточнить, какие платёжные системы поддерживаются.

- Выделить свои права и обязанности согласно договору.

- Изучить предлагаемые банком тарифы на расчётно-кассовое обслуживание.

Это важный фактор, так как некоторые банки не позволяют пользоваться терминалами без открытия расчётного счёта, что может усложнить задачу и увеличить расходы на эквайринг в целом.

Как подключить эквайринг

- Обратиться в банк и запросить консультацию по эквайринговым услугам. Узнать всю информацию.

- Заполнить заявление по форме банка для подключения эквайринга.

- Заключить с банковской организацией договор.

- Предоставить запрашиваемые банком документы

- Начать работать и принимать оплату безналичным расчётом.

Необходимые документы для заключения договора эквайринга

- Паспорт представителя фирмы, либо паспорт индивидуального предпринимателя

- Документ о гос.регистрации

- Документ из налоговой

- Документ с реквизитами

- Карточка, в которой содержатся образцы подписей и оттиск печати.

- Банк может запросить дополнительные документы – бухбаланс, лицензии и патенты, фото торговой точки, где будет установлен терминал и т.д.

Безопасность эквайринга

Торговый эквайринг считается самым безопасным и защищённым. Наименее – мобильный эквайринг из-за того, что при его осуществлении используется смартфон и прямое подключение к интернету. Поэтому банки часто ставят лимиты на размеры сумм, которые можно оплатить через этот вид эквайринга за один раз.

Что делать, если счёт в одном банке, а эквайринг хочется открыть в другом?

Если у вас торговый вариант эквайринга, то большинство банков на сегодняшний день не видят никакой проблемы в том, что р/с открыт в одной организации, а терминал предоставляется другой. Однако нужно понимать, что за перевод в другой банк будет либо отдельная, либо повышенная комиссия.

Если у вас интернет-эквайринг, то пользоваться им можно вообще без открытия расчётного счёта. Средства в таком случае будут поступать на личный счёт. Другое дело, что банкам это невыгодно, поэтому они предпочитают такие услуги вообще не оказывать. Выходом могут стать специальные сервисы. Например, Эвотор, или Uniteller. Такие сервисы выступают посредниками между вами и банком, сами заключая соглашения.

Что выгоднее – покупать терминал для эквайринга, или арендовать его?

Этот вопрос предприниматель должен решить для себя сам. Потому что всё будет зависеть от конкретной ситуации, возможностей и условий банка. Так, например, некоторые банки при расчётно-кассовом обслуживании предлагают установку терминалов бесплатно. С другой стороны, комиссия за использования терминала банка может быть выше, чем при собственном. Но собственный стоит в несколько раз дороже, что может не подойти начинающему предпринимателю, а банк при этом может наложить ограничения на суммы ежемесячного использования.

Для ответа на вопрос нужно знать конкретные условия.

Нужно ли выбивать чеки при использовании интернет-эквайринга?

Сейчас законодательство это требует. Конкретно всё прописано в законе № ФЗ-54. Другое дело, что при интернет-оплате картой, подтверждающим документом будет электронная квитанция. Именно она может учитываться в качестве подтверждающего документа в момент составления бух или налоговой отчётности, а также быть основанием для возврата. Такая квитанция стандартно отправляется на адрес электронной почты, которые клиент обязательно заполняет при покупке.

Может ли банк отказать в эквайринге?

Может, но такие случаи крайне редки. Просто потому что для банка это выгодная сделка. С другой стороны он вправе это сделать, если считает, что клиент, обратившийся за эквайрингом обладает плохой бизнес-репутацией, или занесён в чёрный список банка.

Стандартные требования к интернет-порталу для предоставления услуг интернет-эквайринга

На сайте необходимо разместить контактную информацию, которая будет содержать реквизиты продавца, его адрес и телефон для связи.

Портал обязан предоставлять такое описание товара, которое позволит покупателю делать осознанный выбор при покупке. (Это на самом деле, чтобы возвратов меньше было).

Должна быть размещена подробная информация по осуществлению оплаты, а также логотипы платёжных систем.

Должна быть размещена информация о том, как покупатель может вернуть товар, а также информацию о том, какие товары не подлежат возврату.

Продавец должен предоставлять информацию о доставке.

В случае, если интернет-портал не обладает какой-либо из вышеуказанной информации, банк может отказать в предоставлении услуг эквайринга, либо занести фирму в разряд «повышенные риски», что ведёт за собой повышение комиссии.

В этой статье дается четкое объяснение термина «приобретение» и его преимуществ. До недавнего времени мало кто знал это слово, но сегодня без него довольно сложно обойтись.

Оставьте заявку на консультацию

Предпосылки для появления

Трудно представить, что всего несколько десятилетий назад люди понятия не имели о банковских картах и каким-то образом жили.Оплата за товар производилась наличными, что, мягко говоря, не совсем удобно. Не было миниатюрной карты, с помощью которой можно было бы расплатиться за любую покупку или, при необходимости, обналичить деньги. С появлением банковских карт люди стали получать на них заработную плату и другие виды доходов, оплачивать счета за коммунальные услуги и покупки в магазинах. Огромные очереди в кассах исчезли полностью. Потребность в огромных кошельках, способных вместить наличные, также почти исчезла.

Даже если вы не слышали слово «приобретение» (и, если вы это делали, у вас нет четкого представления о том, что это такое), вы активно используете этот товар.Сегодня на карточки перечисляются не только зарплата, но и пенсия, что избавляет многострадальных почтальонов от прогулок по квартирам.

Изначально карта была создана только для того, чтобы обналичить деньги. Со временем его функциональность значительно расширилась. Возможность оплаты работы, услуг или товаров с помощью карты называется эквайрингом.

Торговый эквайринг: что это такое

Приобретение в переводе с английского означает «приобретение». Ну, это логично: это означает приобретение возможности что-то купить.В этом случае используются платежные карты. Наиболее распространенный способ приобретения — использование терминалов на предприятиях общественного питания, в магазинах и сервисных центрах. Электронное устройство, считывающее информацию с карты, берет определенную сумму денег за покупку (товар или услугу). В настоящее время количество компаний, установивших платежные терминалы, превысило 20 миллионов. Функция эквайринга поддерживается двумя типами карт: Visa и MasterCard. Другой тип банковской карты распространился в Соединенных Штатах: American Express.

Итак, что вам нужно для приобретения оборудования в офлайн-магазине?

- Создание для предприятия, предоставляющего эквайринговым сервисом условий, необходимых для установки терминалов.

- Заключение договора с организацией, предоставляющей услугу. В то же время магазин обязан уплатить этой организации заранее установленную комиссию.

- Оснащение торговой точки специальными устройствами, позволяющими осуществлять платежи по пластиковым картам.

- Обязательный прием карты для расчетов, в соответствии с договором.

- Выплата определенного процента за эквайринг, в соответствии с договором.

Обязательства организации, оказывающей услуги, заключаются в следующем.

- Обучение сотрудников правильному обслуживанию клиентов, оплачивающих банковскими картами.

- Оказание консультативной поддержки по возникающим вопросам технического и юридического характера.

- Установка терминалов, позволяющих расплачиваться пластиковой картой.

- Обеспечение торгового центра расходными материалами и лицензионным программным обеспечением.

Важным моментом является возможность мгновенной проверки платежеспособности покупателя во избежание ненужных рисков. Если денег недостаточно, продавец мгновенно получает необходимую информацию.

Магазин получает выручку за вычетом суммы комиссии, указанной в договоре.

Постепенно, помимо коммерческого эквайринга, появились другие его разновидности: мобильный и интернет-эквайринг.

Особенности интернет-эквайринга

За последние полтора десятилетия популярность онлайн-торговли начала расти в геометрической прогрессии. Традиционным торговым центрам стало немного скучно для шопоголиков, и они обратили свое внимание на интернет-магазины. Причины этого понятны.

- Вы можете приобрести товар, не тратя время на покупки в торговых центрах в поисках нужной вещи или товара. Просматривать страницы веб-сайтов гораздо проще, чем ходить по магазинам.И намного быстрее. Нет необходимости говорить о покупателях, живущих в небольших населенных пунктах.

- Как правило, большинство интернет-магазинов продают по более низким ценам, чем оффлайн-центры.

Один из способов оплаты товаров гораздо удобнее, чем обычные наложенные платежи, а именно интернет-эквайринг. Можно использовать этот метод расчетов при игре в онлайн казино.

Преимущества этого метода оплаты, как для клиентов, так и для компаний-исполнителей, заключаются в следующем.

- Дополнительные функции доступны для клиентов. Это означает, что вероятность того, что он снова придет за покупками в этот конкретный магазин, увеличивается.

- Не нужно беспокоиться о почтовых заказах. Компания гарантирована и почти мгновенно получает свои деньги на текущий банковский счет, а покупателю не нужно хранить наличные деньги для оплаты в почтовом отделении.

- Нет необходимости устанавливать дорогостоящее специальное оборудование. Чтобы установить интернет-эквайринг, вам нужно 2 вещи: компьютер и текущий банковский счет.

- Рост продаж за счет людей, которые предпочитают покупки в Интернете.

- Возможность делать покупки 24/7, независимо от выходных и праздничных дней.

- Возможность расширения ассортимента продукции по сравнению с офлайн-центрами.

Для того, чтобы клиенты интернет-магазинов или сайтов казино не становились жертвами мошенников в Интернете, банки разрабатывают различные методы защиты, такие как пароли, коды, сообщения с помощью SMS. Естественно, организация, предоставляющая услуги эквайринга, получает вознаграждение от 1 до 5% за это.Однако, как говорится, «оно того стоит».

Алгоритм интернет-эквайринга

- Покупатель совершает покупку, выбирая оплату пластиковой картой.

- Покупатель перенаправляется на страницу провайдера для авторизации. Покупатель вводит реквизиты платежной карты в соответствующие поля.

- Провайдер выполняет запросы: в банк-эмитент, а затем в международную платежную систему.

- Формируется ответ поставщику о возможности или невозможности финансовой транзакции.

- Поставщик информирует покупателя и интернет-магазин о возможности покупки.

- Далее идет направление клирингового файла в расчетный банк. Расчетный банк переводит деньги на счет продавца.

На стоимость услуг влияют такие факторы.

- Принадлежность процессингового центра: собственный или внешний.

- Уровень защиты от мошенничества.

- Спектр дополнительных услуг.

- Вид деятельности реализующей компании.

- Значение текущего оборота по электронным платежам.

Основными требованиями к интернет-эквайрингу являются качество предоставляемых услуг и безопасность. Поэтому поиск надежного оператора так важен.

Мобильный эквайринг

Его родина — США. В настоящее время он уверенно завоевывает постсоветские страны. Популярность мобильного эквайринга быстро росла по мере распространения смартфонов. По аналогии с интернет-эквайрингом мобильный эквайринг означает возможность оплачивать товары и услуги с помощью мобильного гаджета.Это может быть iPhone, планшет или смартфон. Использование мобильного эквайринга предусматривает выплату комиссии, которая составляет от 2 до 5 процентов. Это не касается покупателя: как правило, ответственность за уплату комиссии несет продавец.

Суть мобильного эквайринга заключается в следующем. На мобильном устройстве установлено специальное приложение. Считывая данные карты, он отправляет запрос в банк и переводит деньги со счета предприятия-покупателя. Подтверждением сделки является электронный чек кассира.

Преимущества мобильного эквайринга по сравнению с другими разновидностями включают.

- Относительная дешевизна терминала mPOS.

- Портативность. У клиента есть возможность делать покупки в местах, где нет традиционных ПК и источников питания. В связи с этим интернет-эквайринг настолько привлекателен для малых и средних предприятий, в частности, для компаний-перевозчиков.

- Возможность совершать безопасные транзакции на открытом пространстве, за пределами столичных объектов.Использование денежных средств в таких условиях всегда чревато кражами и мошенничеством. Оплата кредитной картой сводит этот риск на нет.

- Возможность продавать услуги и товары круглосуточно. Учитывая, что среди смартфонов много бюджетных моделей, можно ожидать значительного увеличения продаж.

Есть и недостатки. Например, плохое распространение. Мобильный эквайринг возможен с помощью платежной карты MasterCard, Visa. С картами, которые обслуживают нишевые платежные системы, мобильный эквайринг невозможен.Ограничивающим фактором является заряд батареи мобильного устройства. Если вы продавец с mPOS, то наличие запасного аккумулятора является объективной необходимостью.

Приобретение

Если вы являетесь владельцем бизнеса по продаже товаров или услуг, то вы просто обречены дать клиенту возможность оплачивать с помощью кредитной карты. Это автоматически повышает вашу конкурентоспособность. Кроме того, безналичный расчет предоставляет такие льготы для бизнеса.

- Рост продаж и доходов примерно на 1/5 за счет привлечения состоятельных клиентов.

- Увеличение числа клиентов примерно на треть, что позволяет вам закрепиться на рынке и повысить конкурентоспособность.

- Устранение риска получения поддельных банкнот.

- Повышение уровня квалификации персонала, а также в рамках сотрудничества с компанией, оказывающей услуги. На самом деле, развитие персонала бесплатное.

- Полная ликвидация человеческого фактора при получении денег.

Чтобы подключить эквайринг к интернет-магазину, необходимо выбрать организацию, предоставляющую аналогичные услуги, и заключить с ней договор.Далее идет разработка веб-интерфейса с использованием функций безопасности. Покупатель сможет вводить данные пластиковой карты совершенно свободно, не опасаясь мошенников. Процедура заключается в следующем.

Выбор компании, предоставляющей услуги по эквайрингу

Самый простой вариант — сравнить тарифы разных организаций. Осталось выбрать только оптимальные для себя условия. Если ваш бизнес предполагает использование различных платежных инструментов: терминалов, банковских карт и т. Д.Агрегатор — лучший вариант. Кроме того, агрегаторы имеют минимальную документацию и корпоративные требования.

Преимущество банка — высокая степень безопасности финансовых транзакций, небольшая комиссия. Использование банковской услуги предполагает открытие депозита или счета.

Написание заявления

Заявка написана на сайте организации, предоставляющей услуги эквайринга. Заявитель обязан правильно заполнить все поля контактной формы.После написания заявки следует непосредственная подготовка и заключение договора.

Установка необходимых программ

Наличие лицензионного программного обеспечения является обязательным условием нормального функционирования эквайринга. Использование программ, как правило, не вызывает вопросов. Если они возникли, компания — продавец услуг по приобретению — консультирует клиента бесплатно.

Приобретение инноваций

Речь идет о криптовалютах. Покупатель, используя свою криптовалюту, оплачивает товары и услуги.К преимуществам криптовалютного эквайринга можно отнести.

- Высокий уровень эффективности расчетов.

- Анонимность.

- Незначительные комиссии, а иногда их просто нет.

По сути, происходит конвертация криптовалюты, но клиенту не нужно вникать во все нюансы. Главное, за что он платит — это возможность использовать склеп наравне со знакомыми деньгами.

Если вы хотите подключить эквайринг на выгодных и привлекательных условиях, свяжитесь с нашей компанией.Вы можете оставить заявку на сайте. С вами свяжется специалист, чтобы обсудить все аспекты сотрудничества. Приобретение будет установлено в кратчайшие сроки.

Что такое слияния и поглощения (M & A)

Слияния и поглощения

В тот момент, когда вы слышите слово M & A, у вас возникает множество вопросов.

- Каков процесс слияния и поглощения?

- Как именно это происходит?

- Что происходит с компаниями, которые проходят слияния и поглощения?

- Как происходит сделка?

- Что происходит с акционерами обеих компаний?

Определение слияний и поглощений —

Слияния и поглощения являются важными аспектами корпоративной стратегии, корпоративных финансов и управления.Процесс слияний и поглощений касается способов покупки, продажи, разделения и объединения различных компаний. Процесс может помочь заинтересованным субъектам быстро расти в своем секторе или месте, или он может также помочь ему процветать в новой области.

Определение слияния —