Как откладывать деньги — способы и сколько нужно отложить?

Предлагаю подискутировать на тему семейных финансов. Откладываете ли вы деньги от семейного дохода — на будущее? Если да, то какой процент и стоил ли это делать?

- В Советском союзе копить было особенно не на что. Многие товары доставались по знакомству. Работой государство обеспечивало, а на старость — была пенсия.

- В лихие 90-е — всё съедала инфляция.

- В нулевых мы вкусили сладость кредитов.

- Теперь пора учиться откладывать и копить.

Сколько откладывать? Обычно советуют иметь в запасе сумму, эквивалентную 6 зарплатам. То есть у вас всегда в шкафу должна лежать наличными сумма, на которую можно комфортно жить не менее полугода. Часть этой суммы можно положить в банк на вклад.

Когда начинать? Чем раньше, тем лучше. Хорошо когда дети учатся разумно расходовать деньги. Свои накопления можно делать уже в детстве. 25 лет, 35 — всё ещё не поздно.

Как откладывать деньги?

Методик самодисциплинирования много. Но всё сводится к простым действия.

Платить себе. С поступления откладываешь 10%, а из оставшегося уже живешь.

Если на 100% как-то выживаешь, то на 90% вообще даже не заметишь разницы.

Если в данный момент висит кредитка или какой другой вид обязательств, то все накопления желательно пускать на погашение. Ипотека не в счет.

Дополнительно с каждого прихода откладывать по 5-10% на какие-то нерегулярные покупки, например на технику, одежду, поездки, образование и т.д.

Самое важное — все что отложил — неприкосновенно, брать оттуда нельзя. Если взял — записал себе в долг, вернул вдвойне.

Не допускайте эмоциональных покупок и трат по принципу «чем я хуже».

А как вы копите деньги?

Самый популярный материал месяца: до 300 тысяч без процентов до 1 года, но только на покупки — расскажу, где взять.

kudavlozitdengi.adne.info

Как научиться откладывать деньги даже при небольших доходах? | Деньги

У меня есть две новости, плохая и хорошая. Первая — плохая:

многие из нас получают скромные доходы, живут «от зарплаты до зарплаты», некоторые месяцы даже бывают «длиннее зарплаты» и приходится влезать в долги. О каком откладывании денег может идти речь, когда приходится ограничивать себя в самом необходимом? Но, общаясь с людьми со средним и даже высоким, по нашим российским меркам, доходом, я с удивлением узнаю, что и им частенько не хватает денег «на самое необходимое».

Кроме того, читая западных авторов, узнаю, что и «у них» жизнь «от зарплаты до зарплаты», а то и в долг — явление обычное. Следовательно, привычка тратить все зарабатываемые деньги — привычка общечеловеческая.

Теперь новость хорошая: поскольку привычка тратить все приходящие (и даже больше) деньги — всего лишь привычка, её можно заменить другой привычкой. Откладывать деньги с любых, даже самых небольших доходов.

Ну как, начинаем?

1. Определите цель. Зачем Вам нужны отложенные деньги. Вспомните все свои мечты и выберите такую, ради которой стоит потерпеть психологическую «ломку» хотя бы месяца два. Если Вы этого не сделаете, мотивация быстро пропадёт и отложенная сумма снова будет истрачена на «неотложные нужды».

2. Просто начните откладывать небольшой процент (рекомендуется не менее 10%) со всех, абсолютно всех Ваших доходов. Отговорки не принимаются! Конечно, бывают форс-мажорные обстоятельства, но если жизнь течёт привычно, это правило выполняется неукоснительно.

3. Когда наберётся небольшая сумма, обязательно откройте депозитный счёт в банке. Обязательно со сложным процентом. Сложный процент — это когда по происшествии определённого времени на вложенную сумму начисляются проценты, прибавляются к «лежащей на счету» сумме, и проценты в следующем периоде будут «капать» уже с общей суммы.

4. Сделайте счёт с отложенными деньгами максимально недоступным. Во-первых, не будет соблазна снять их при разных финансовых трудностях, во-вторых, проценты по таким депозитам выше.

5. Если Вы выплачиваете долг по кредиту, то, прекратив выплачивать, просто откройте депозит и перечисляйте ту же сумму на этот счёт. Вы уже привыкли обходиться без этих денег, так пусть они лучше идут на… см пункт 1.

6. Если Вам захотелось купить что-то большое, красивое и дорогое, откажитесь от покупки хотя бы на сутки. А лучше на неделю. В общем, чем дольше, тем лучше. Первая эйфория пройдёт, жгучее желание ухнуть кучу деньжищ сменится более-менее логическим рассуждением. Нужно ли Вам это? Если Вы в результате героических усилий решили, что нет, похвалите себя. Такое не каждый может! И отправьте 10% от суммы предполагаемой покупки на депозит. Не жмотьтесь, Вы сэкономили 100%!

7. Учитесь расплачиваться наличными! Расплачиваясь кредиткой, Вы переплачиваете до 15%. Переборов в себе желание расплатиться кредиткой, отправьте 10% от суммы покупки на депозит.

8. Ведите учёт мелочей! Просто записывайте целую неделю все свои мелкие покупки. В конце недели проведите анализ этих покупок и подумайте, от чего можно отказаться. Такие мелочи всегда есть. А сэкономленные деньги — на депозит. Польза от этого действия тройная. Во-первых, увидите, какая огромная сумма идёт на так называемые «мелочи», во вторых — сэкономите, в третьих — деньги отложите.

9. Если Ваши доходы резко увеличились, не спешите резко менять стиль жизни. Во-первых, Вы можете не рассчитать и влезть в большие долги. Во-вторых, Вы уже жили на меньшую сумму и ничего, не умирали. Обживитесь, привыкните. А с суммы «прибавки» процентов 30, а то и 50, кладите на депозит.

Конечно, можно придумать ещё много способов отложить деньги.

У Вас получится.

Я уверен!

shkolazhizni.ruКак научиться копить деньги имея скромные доходы

У вас не получается начать копить деньги? И на это множество причин: маленькая зарплата, высокие цены в магазинах, большие текущие расходы. Это ситуация знакома многим. И вроде бы откладывать часть средств не представляется возможным. «Вот если бы зарплату повысили, тогда можно было бы» — так считает большинство людей и ждут повышения заработка в надежде начать сразу же сберегать часть средств.

Это глубокое заблуждение. С увеличение доходов автоматически возрастают запросы и соответственно на эту же величину и увеличиваются ваши ежемесячные траты. В итоге у вас опять не будет хватать денег на текущие потребности. Ну а про то, чтобы что-то отложить и говорить не приходится.

Начать откладывать деньги можно при любой зарплате. Неважно сколько ты получаешь: 10 000, 30 000 или миллион. Можно часто наблюдать как семьи с отличающимся уровнем доходов живут по разному и эта разница иногда не в пользу семей с более высокими заработками.

Семья с меньшим достатком постоянно путешествует, у них всегда есть деньги, они никогда не занимают в долг до зарплаты, дом -полная чаша. В противовес им есть семьи, у которых доходы в разы больше, но …. денег им не хватает, на них висят кредиты и прочее прочее.

Почему же так происходит? Дело просто в умении распоряжаться своими деньгами правильно. И благодаря этому умению в совокупности с несколькими нехитрыми приемами можно откладывать деньги даже при маленькой зарплате.

Копим деньги правильно

Я решил не перечислять по пунктам сухие советы о том, как нужно сберегать свои финансы. Позвольте вам рассказать свою историю, когда несколько лет назад наша семья была в довольно затруднительном финансовом положении, но это не помешало нам накопить определенную сумму денег.

Немного предыстории.

После окончания института (или университета) мы много лет жили на съемных квартирах. И как то у нас постоянно не складывалось с постоянным проживанием на одном месте. Хотя изначально и снимали на длительный срок. Но всегда вмешивались разные форс-мажоры. То квартиру решать продавать, то сыну на свадьбу подарить и прочее прочее. В итоге в среднем раз в год-полтора приходилось подыскивать новое жилье. А это тот еще геморрой. Особенно переезды с квартиры на квартиру (кто знает тот поймет). И с каждым разом было все сложнее и сложнее по причине того, что мы обрастали вещами и мебелью, которые занимали всю больше и больше места.

На тот момент жена была в декрете и не работала. Денег также катастрофически не хватало. Мы думали после выхода ее на работу будем начинать откладывать деньги. Но не тут то было. Доход вроде бы вырос, но сильного эффекта мы не почувствовали. Денег как не хватало раньше, так и стало не хватать и дальше. И ничего мы поделать с этим не могли. Все наши попытки экономить не помогали. Все потребности были такие нужные, без которых вообще нельзя прожить.

После очередного переезда на новую съемную квартиру (и всех прелестей с этим связанных) нашему терпению пришел конец, ну или оно было практически на грани. Мы твердо решили обзавестись собственной квартирой, чтобы уже осесть в одном месте и прекратить постоянные мытарства.

Решение подстегнул еще тот факт, что подсчитав, сколько денег мы отдали за годы аренды и постоянных переездов мы поняли, что на все это дело была выброшена стоимость одной квартиры.

Своих денег на покупку жилья у нас не было. Оставался только один вариант — ипотека. В то время ее можно было взять практически без первоначального взноса. Но в таком случае размер ежемесячных платежей был просто неподъемным для нашего семейного бюджета. Мы определили сумму кредита, который мы могли бы потянуть. В итоге разница между стоимостью квартиры и кредитом и есть та сумма денег, которую нам нужно было накопить, чтобы внести ее в качестве первоначального взноса.

Исходя из этого мы получаем следующие выводы.

У вас должна быть четкая цель, для чего вам нужно откладывать деньги

Просто копить деньги, чтобы они были, не вариант. Именно постановка целей — это первый и я считаю главный этап процесса накоплений. Без цели вы не добьетесь серьезных результатов.

Это как спорте: просто заниматься для себя, 2-3 раза в неделю ходить в зал на тренировку и оставаться практически на одном и том же уровне на протяжении нескольких лет или же поставить для себе определенную цель (черный пояс по карате, выжать 150 кг лежа, пробежать 100 метровку за 12 секунд, получить спортивный разряд) и стремиться к ней. Во втором случае результат будет выше многократно.

Так что для начала ставьте себе конкретную цель: новый телефон, деньги на путешествие, на машину, на квартиру, на учебу ребенку и вперед.

Цель должна быть важной

Если цель не особо важна для вас, то в 99% случаях вы ничего не добьетесь, так как в один из дней просто потратите все накопленные деньги на какую-нибудь «важную и необходимую» вещь.

В детстве я ужасно хотел крутой велосипед. Для меня это было очень важно. В течении нескольких месяцев я откладывал почти все свои карманные деньги на будущую покупку, отказывая себе практически во всем. И в день, когда он у меня появился я был самым счастливым ребенком на свете.

Четкая цель была — да. Она была важной — да. Но все равно у нас как то не получалось откладывать деньги. К концу месяца практически ничего не оставалось. Жалкие остатки от зарплаты. Такими темпами пришлось бы копить лет 100, не меньше.

К счастью, мне попалась одна книга, после прочтения которой поменялось мышление в области управления своими деньгами. Книга называлась «Самый богатый человек в Вавилоне». Рекомендую! Прочтете ее за 2-3 часа и не пожалеете потраченного времени.

Основная мысль этой книги заключается в одной фразе

Сначала заплати себе

Оказалось все так просто. Просто немного изменяем порядок ваших трат и получаем 100% результат. На сайте опубликована одноименная статья, кому интересно — можете ознакомиться.

Вкратце, суть фразы «сначала заплати себе» имеет такой смысл: вы постоянно платите деньги всем и за все — в магазине за продукты и одежду продавцам, за телефон и интернет — провайдерам, за ремонт обуви — обувщикам, кредит — банкирам. Вы платите всем кроме самого себя любимого. Получается вы цените чужих и посторонних вам людей гораздо выше своего Я. Как то это неправильно.

Нужно сразу после получения заработной платы заплатить сначала себе. В нашем случае отложить определенную сумму денег. И эти деньги должны быть именно ваши, не предназначенные ни для кого другого.

Ну а остальные деньги вы можете тратить.

После этого у нас сразу пошло дело на лад. Методом проб и ошибок (на это ушло 2-3 месяца) мы определили для себя оптимальную сумму, которую можно откладывать чтобы быстрее двигаться к нашей цели, но и в то же время не сильно ограничивающую наши потребности.

Еще один вывод, который мы получили — это, то что можно практически одинаково жить, что на полную зарплату, что на 80-85% от нее. Когда денег становится чуть меньше, чем раньше, ты невольно (на подсознательном уровне) начинаешь тратить их меньше, а точнее меньше тратить на ненужные покупки, без которых в принципе можно легко обходиться. Или начинаешь искать где можно купить то же самое но дешевле.

В нашем доме был небольшой магазинчик, где мы покупали хлеб, молоко и прочие ежедневные товары. Цены там были примерно на 15% выше, чем в ближайшем супермаркете, который находился чуть дальше (буквально через два дома). Но до него лень было идти — аж 200 м!!!! Когда мы начали откладывать деньги и жить на меньшую сумму, ноги как то сами по себе стали нести нас именно в супермаркет, где мы могли купить на ту же сумму больше продуктов.

И так происходило по многим мелочам, на которые мы раньше даже не обращали внимание.

Это конечно было хорошо, но хотелось бы откладывать каждый месяц денег больше, чем у нас получалось. В голову пришло сразу простых 2 варианта:

- больше зарабатывать

- меньше тратить

На словах конечно просто, а на деле не очень. Решили начать со второго пункта, так как начать экономить гораздо проще, чем повышать доход.

Оптимизируем расходы и тратим деньги правильно

Сейчас существует множество различных систем ведения семейного бюджета:

они позволяют более правильно распределить ваши траты и в тоже время достаточны просты и эффективны.

Но в то время мы ничего подобного не знали, поэтому действовали путем проб и ошибок.

- Мы подсчитали сколько мы зарабатываем в месяц.

- Сколько тратим и самое главное на что. Расчеты были примерные на глазок, но тем не менее, мы сразу увидели, что на некоторые так называемые «потребности» у нас уходит немалая часть бюджета. Конечно по отдельности каждая из трат была невелика, но сложив все вместе — получили немало. Было решено свести их к минимуму, а от некоторых даже совсем отказаться.

- Основные расходы на продукты питания, одежду и прочее важное. Стали искать, где можно купить все это дешевле. Продукты оптом, на распродажах, по акции, совместные закупки, интернет-магазины. Экономия в итоге оказалось существенной. По некоторым статьям расходов удалось покупать товары на 25-30% дешевле.

Повышение дохода

С этим как оказалось было все сложнее. Повышение на текущей работе не светило. Искать другую работу? Тут был риск поменять шило на мыло. Поэтому перебивались разными случайными подработками, как на основной работе, так и на стороне. Все деньги сразу шли в копилку. По сравнению с нашими основными доходами это конечно была капля в море. Но если сравнить с той суммой, которую мы могли откладывать с основных доходов, то дополнительный приток новых денег в эту копилку был значительным. Это также сильно поспособствовало более быстрому накоплению.

Ограничение потребностей

Ради покупки квартиры нам пришлось отказаться от многих вещей, а другие свести к минимуму. Мотивация у нас для этого была (помните, про постановку целей, да еще достаточно важных). Конечно это было нелегко. Но это того стоило. Конечно, мы не перешли на одну воду с хлебом. Но отказались от многих дорогих продуктов, заменим их более дешевыми аналогами (и как оказалось более полезными). Перестали (ну почти перестали) питаться на работе в кафе, столовой — брали продукты из дома. И многое другое. В общем вели спартанский образ жизни.

Деньги должны работать

У нас на руках начинала скапливаться определенная сумма, которая с каждым месяцем росла. Чтобы деньги просто так не лежали, открыли банковский вклад. Можно было конечно вложить было во что-то другое более доходное, но в тот момент для нас была в первую очередь важна именно надежность и гарантия, что к нужной дате у нас будет на руках вся сумма + начисленный доход по процентам. Хоть доход был невелик, лишняя дополнительная копеечка не помешала.

Полученные результаты

В итоге, при скромных доходах, нам удалось накопить деньги на первоначальный взнос и взять квартиру в ипотеку. Цель была достигнута. Помимо этого мы приобрели огромный опыт в управлении деньгами семейного бюджета. Это настолько вошло в нашу привычку, что мы практически ничего не стали менять в наших расходах (ну может быть чуть-чуть).

Следующей нашей целью стало как можно быстрее рассчитаться за кредит. 15 лет или 180 месяцев. Не очень то хотелось быть в кабале у банка такое долгое время.

Забегая немного вперед у нас это получилось! За 15-ти летний кредит рассчитались по ипотеке за 4,5 года!

Выводы

Начинать откладывать часть средств, даже зарабатывая немного, вполне реально. Нужно только придерживаться некоторых правил, которые должны войти в привычку. Если вы это сможете, то сразу увидите как изменится ваше отношение к деньгам.

Резюмируя вышесказанное, вот что мы получаем. Для того чтобы научиться правильно копить деньги:

- Ставим конкретную цель — для чего мы все это затеваем.

- Цель обязательно должна быть для вас важной (в крайнем случае существенной для вас).

- После получения зарплаты — сразу откладываем нужную сумму.

- Оптимизируем расходы — иногда придется отказаться от привычного образа жизни.

- Повышаем доходы.

- Вкладываем деньги, чтобы они приносили доход.

На первый взгляд все выглядит вроде бы достаточно просто. Но выполнять на практике это достаточно тяжело. Нужно определенное время, чтобы привыкнуть к такому образу жизни. Тогда все будет происходить практически на автомате.

vse-dengy.ru

Как правильно откладывать деньги

Эта статья участвует в «Ленивом конкурсе на лучшую статью» на блоге ленивого инвестора. Статья не совсем про инвестиции. Нет у меня большого опыта в этом деле. Изучаю опыт других, большого успеха пока не добился.

Откуда я взял тему статьи?

От слова «инвестиции» многие мои знакомые отмахиваются, как от мух:

— Какие инвестиции? Для этого миллионы надо. Где-то там, на Западе, не у нас. Откуда деньги-то на инвестиции взять? Тут на пиво и сигареты не хватает.

Вот для таких скептиков эта статья. Она не только о том, как откладывать деньги. Статья еще и о том, как из семейного бюджета выкроить деньги на инвестирование.

Эти советы для тех, кто твёрдо решил откладывать деньги, но не знает, как правильно это делать. В статье нет подробных объяснений, почему надо откладывать именно так, а не иначе. Ответ один — потому что это работает.

Здесь нет теории. Все проверено на обезьянах личном опыте. Это не значит, что по-другому отложить деньги не получиться. Но для меня эффективно работает именно эта система. Она успешно прошла испытание временем и прекрасно показала себя в различных, иногда весьма непростых, жизненных ситуациях. С помощью этой системы можно откладывать деньги даже с маленькой зарплаты.

Систему легко адаптировать под свои цели и возможности. Но основные принципы лучше не нарушать.

Как откладывать деньги

Сделайте в Ecxel табличку. Записывайте все свои доходы и доходы тех, с кем у вас общий бюджет, источники доходов и сколько денег откладываете.

Начните откладывать 20% от любого дохода. Если получается прожить на остаток, через несколько месяцев начните откладывать 30%. Не преувеличивайте свои возможности. Лучше начать с 20% и постепенно дойти до 50%, чем начать с 50%, а потом, вздыхая, откатиться до 20%.

Иногда советуют откладывать определённую фиксированную сумму. Способ работает только в случае, когда вы точно знаете все свои доходы и расходы на год вперёд. Малейшее отступление — и способ перестаёт работать. Поэтому откладывайте процент — такой способ очень гибкий.

Самое главное правило, без которого у вас не получится накопить деньги. Выучите его, уясните, распечатайте большими буквами и повесьте на каждой стенке.

Откладывайте деньги сразу же, как только они к вам попали. Вы не должны ничего покупать, пока не отложите установленный процент. Практически везде дают стандартный совет: откладывайте столько-то процентов ежемесячно. Не вздумайте так делать. Откладывайте деньги с каждого поступления сразу. Не надо ждать конца месяца, все суммировать, и потом откладывать от общей суммы.

Моя жена справедливо называет это налогом. До того, как вы получаете возможность тратить кровно заработанное, государство забирает свою долю в виде налога. Делайте и вы так же. Получили деньги — заплатите налог самому себе сразу.

Всегда округляйте налог в большую сторону. 20% от аванса в 1328 гривен — 265,60. Отложите 300. И только потом тратьте остальное.

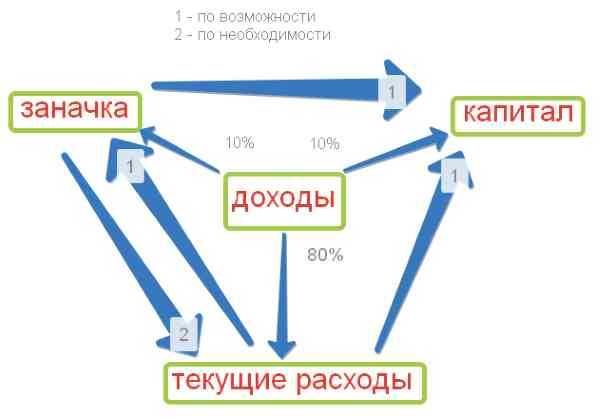

Куда откладывать деньги

Отложенные деньги делите на две части. Назовем условно: «заначка» и «капитал». Можете назвать по-своему. Делить тоже можно как угодно. Откладываете 20% — делите 10/10, откладываете 30% — можете делить 15/15, 10/20, 20/10.

Капитал

Капитал — это долгосрочное накопление. То, на что вам надо откладывать несколько лет — 5, 10 или больше. Капитал — это и есть деньги на инвестиции.

Возможные цели долгосрочного накопления:

- накопить на безбедную старость (почему бы и нет — отличная цель для инвестирования)

- накопить на квартиру или дом — себе, детям, для сдачи в аренду (тоже инвестиция)

- накопить на учёбу детям

С капитала деньги можно брать только в двух случаях:

- вы накопили желаемую сумму

- вопрос жизни и смерти

Больше никогда, ни на что, ни под каким предлогом, накопленные деньги с капитала не снимайте! Вариант — сейчас сниму как бы в долг, а потом отложу больше — не сработает!

Где хранить капитал

Прочитайте статью Как выбрать банк.

Для хранения капитала откройте в надежном банке депозит на год с возможностью пополнения. На больший срок меньше проценты. Первый депозит лучше открыть в национальной валюте – больше процент.

Важно: все начисленные на капитал проценты должны оставаться на капитале. Все деньги, которые вы откладываете в графу капитал вносите сразу на этот депозит.

Через год сумму, накопленную на капитале, разделите по разным валютам (нац. валюта, доллары, евро — пропорции определите сами) и по разным банкам.

Если у вас планы на капитал очень глобальные и долгосрочные, со временем часть денег инвестируйте в другие инструменты, кроме депозита. Какие именно? Заходите на блог ленивого инвестора, читайте, изучайте, применяйте. Он в инвестициях разбирается лучше, чем я. Я всего лишь у него учусь.

Заначка

С капиталом все просто: откладываете, накапливаете, постоянно увеличивая сумму. Но как быть, если вдруг понадобилась некая сумма денег? Залазить в капитал, в своё будущее, не хочется. Да и при досрочном расторжении депозита теряются проценты. Для таких случаев существует заначка.

Основные функции заначки

- Резервный фонд на случай «вылезания» за рамки месячного бюджета. Проще говоря, не рассчитали деньги от зарплаты до зарплаты. В этом случае берите деньги их заначки только на самое необходимое — питание (10 советов экономии на продуктах питания), проезд (Как сэкономить на проезде), связь, коммунальные услуги. Если лезете в заначку каждый месяц — пересмотрите свои расходы.

- Резервный фонд на чёрный день — остались без работы, внезапно проблемы со здоровьем.

- Накопление на крупные покупки — отпуск, ремонт, холодильник, телевизор, шуба. Все то, на что вы тратите деньги не каждый месяц, и даже не каждый год.

Для случаев описанных в пунктах 1 и 2, держите на заначке неснижаемый остаток. Его минимальный размер определите сами, но не меньше трех месяцев жизни (Сколько месяцев вы богаты?). Все, что накапливается свыше, тратьте на пункт 3.

Где хранить заначку

Для заначки откройте в другом банке (не в том, где храните капитал) текущий или карточный счёт с повышенными процентами, возможностью пополнения и свободного снятия денег. Эту карточку с собой не носите. Пусть лежит дома. Меньше соблазна.

Часть заначки (пункт 3) можно положить на краткосрочные депозиты — месяц-три. Валюта заначки — национальная. Начисленные проценты тоже оставляйте на заначке.

Ещё раз кратко важные моменты:

- откладывайте процент

- откладывайте сразу

- записывайте, сколько получаете и сколько откладываете

- капитализация процентов

А теперь внимательно изучите эту схему:

Схема движения ваших денег

Схема движения ваших денегpolezniesoveti.com

Планирование личного бюджета: как откладывать деньги с зарплаты?

Как откладывать деньги с зарплаты? Это один из первых вопросов, который задают себе люди, желающие улучшить свое финансовое состояние и начать планирование личного бюджета. Поэтому я решил посвятить отдельную публикацию ответу на этот простой вопрос, который будет состоять из двух частей.

Сколько денег откладывать с зарплаты?

Итак, если вы спросите меня, сколько откладывать денег, я вам отвечу так: не менее 10%, но чем больше – тем лучше.

Объясню, почему.

Во-первых, сумма, равная 10% от объема поступлений в личный бюджет или семейный бюджет, однозначно не окажет существенного влияния на общее состояние личных финансов. Даже если на текущий момент вы тратите столько же, сколько зарабатываете, грамотное планирование личного бюджета даст вам возможность высвободить эти 10% так, что на себе вы это никак не почувствуете. В этом можете быть абсолютно уверены.

Во-вторых, как я уже говорил, откладывать деньги следует не просто так, а на определенные цели. Как правило, это создание резервов или сбережений. Чем быстрее сбережения и резервы будут созданы, тем быстрее будет достигнута очередная финансовая цель, тем стабильнее будет финансовое состояние человека или семьи. Это объясняет вторую часть моего ответа: откладывать с зарплаты необходимо чем больше – тем лучше.

Если у человека имеются долги, то в первую очередь необходимо откладывать деньги на погашение этих долгов, в том числе и на досрочное погашение, а потом уже на формирование резервов и сбережений.

Как откладывать деньги с зарплаты?

Откладывать деньги с зарплаты “под матрас” – абсолютно неэффективный и бесполезный способ создания сбережений. Во-первых, потому, что такие сбережения будет потихоньку “съедать” инфляция, во-вторых, всегда будет большой соблазн воспользоваться ими не по назначению.

Поэтому самый простой, доступный и эффективный способ создания резервов и сбережений – откладывать деньги на банковские депозиты. Многие банки позволяют даже автоматизировать откладывание средств: при зачислении зарплаты на зарплатную карточку оговоренная сумма автоматически перечисляется на депозит или накопительный счет.

В любом случае откладывать деньги с зарплаты необходимо в первую очередь, сразу же после поступления зарплаты, не дожидаясь момента, когда их не останется. После того, как вы отложите запланированную часть поступлений (не менее 10%), вы можете дополнительно отложить ту сумму, которая останется у вас по окончанию месяца.

Существуют и другие, менее популярные, но достаточно интересные способы хранения сбережений, о которых я расскажу в последующих публикациях. Оставайтесь с нами на Финансовом гении.

fingeniy.com

Как откладывать деньги при маленькой зарплате женщине или мужчине

Как откладывать деньги на что-то дорогое и нужное, если и так еле-еле хватает на необходимое? Совет «меньше тратить и больше зарабатывать» звучит слишком расплывчато.

Когда человек хочет начать копить деньги, ему или ей нужны конкретные способы. Вы найдёте их в этой статье.

Краткое содержание

Способ 1: Помните о своей цели

Возьмите ручку и большой лист бумаги. Хорошо подумайте и ответьте себе на вопрос: зачем вам нужны деньги? Что вы хотите на них купить? Записывайте всё, что приходит вам в голову. Затем выберите из списка то, чего вы по-настоящему сильно желаете.

Завести собственный бизнес и стать финансово независимым? Много путешествовать? Переехать в большую квартиру? Это должно быть что-то, ради чего вы готовы ограничивать себя несколько месяцев, а то и лет. Ради маленькой цели трудиться не захочется.

Нарисуйте иллюстрации или распечатайте фотографии, относящиеся к вашей мечте. Сделайте плакат и повесьте его на видном месте, чтобы он всё время попадался вам на глаза. Это будет напоминать, ради чего вы боретесь.

Способ 2: Откладывайте 10%

Купите или склейте из бумаги конверт. Напишите на нём «Мечта». Каждый раз, получая зарплату, кладите в него 10% от суммы. Эти деньги трогать нельзя ни в коем случае, если, кончено, не случится форс-мажор.

Спрячьте конверт куда-то подальше, или даже положите их на депозит. Кончено, размеры начисляемых процентов поначалу будут смешными, но зато вы наконец-то научитесь откладывать деньги, а не тратить их.

От 90% зарплаты отнимите плату за квартиру, воду, электричество и т.д. Всю оставшуюся сумму разделите на 30 (или то количество дней, которое осталось до следующей получки). Старайтесь каждый день не выходить за эти рамки.

Способ 3: Следите за расходами

А вы, собственно, знаете, сколько и на что тратите? Многие люди и не подозревают. Следить за своими расходами – очень полезная привычка. Всё время носите с собой блокнот, в который записывайте каждую покупку.

Не хочется таскаться с тетрадкой? Существует куча приложений для смартфона, позволяющих сделать то же самое.

Проблема в том, что часто мы выбрасываем заработанные с трудом деньги на то, что нам совсем не нужно. Маркетологи достигли вершин в искусстве «убедить человека купить мусор». Мы отдаём деньги просто из желания тратить.

Ведение подробных записей поможет вам. Вы будете чётко видеть, что купили и сколько за это заплатили. Поначалу вам будет неприятно осознавать, что так много денег ушло никуда, но со временем вы научитесь тратить меньше.

Способ 4: Анализируйте траты

Параллельно с ведением подробных отчётов, анализируйте их. Чтобы было проще, можно записывать всё в специальную табличку. Вести её на бумаге, или в компьютере? Как вам удобнее.

Записав всё, выделите цветом те траты, которых можно было бы избежать.

Это может выглядеть так:

Не стоит тратиться на излишества типа кафе. Когда расстояние и время позволяет, ходите пешком, а не пользуйтесь маршруткой или другим общественным транспортом.

Если у вашего друга скоро будет день рождения, подарите ему что-то недорогое, но выбранное с заботой. Забудьте на время о сладостях и обновлениях гардероба.

Способ 5: Не берите в долг

У вас есть долги или «минус» на кредитке? Если нет, смело пропускайте этот пункт. В противном случае постарайтесь погасить всё при первой же возможности.

Попросите знакомых не давать вам в долг. Настройте условия пользования карточкой так, чтобы у вас не было кредитных средств.

Всё это нужно, чтобы вы и не думали, что сможете как-то достать денег до зарплаты. Научитесь жить только на то, что у вас есть.

Способ 6: Тратьте деньги разумно

Покупайте с умом. Есть очень много людей, которые выбирают вещи со слоганом «мы не настолько бедны, чтобы покупать дешевое». Это неправильная позиция.

Да, есть случаи, когда скупиться не стоит, но в повседневной жизни они встречаются не часто. Заоблачная цена не всегда указывает на отменное качество.

Если речь идёт об электронике, не стоит брать самое дорогое. Брендовые производители завышают стоимость, потому что знают, что они всё равно смогут продать товар.

Но есть много «нераскрученных» марок, которые ставят нормальные цены, а качество предлагают вполне приемлемое.

Нужна одежда? Не стесняйтесь заходить в стоки и секонды. Ищите нужное на сайтах, где продают бывшие в употреблении вещи.

Еда – вообще отдельный вопрос, ведь именно на неё уходит большая часть бюджета. Сравнивайте цены, выбирайте то, что дешевле. Лучше всего закупайтесь на месяц вперёд в гипермаркете, а скоропортящиеся продукты, типа молока и хлеба, покупайте в магазине напротив дома.

Способ 7: Снизьте плату за коммунальные услуги

Коммунальные платежи – вот ещё одно место, где можно и нужно экономить. Купите энергосберегающие лампочки, установите счётчики. Выключайте свет в комнатах, в которых не находитесь.

Каждый день мы выливаем зря сотни литров воды. Это число можно уменьшить многими способами. Например, не мойте посуду под проточной водой. Наполнить раковину, всё помыть, и потом ополоснуть – результат тот же, а воды потрачено меньше.

Выключайте воду, когда чистите зубы. Банальный совет, но многие им пренебрегают.

Способ 8: Требуйте повышения зарплаты

Попытайтесь повысить свою зарплату. Спросите у начальника, когда вам ждать продвижения по карьерной лестнице. Это может показаться кому-то пугающим, но ничего страшного нет.

В конце концов, что случится, если вам скажут «нет»? Ничего, вы останетесь с тем же, что есть у вас сейчас. Но зато будете знать, на что можно рассчитывать от своей компании.

Если зарплата категорически вас не устраивает, стоит задуматься о смене места работы. Составьте красивое, грамотное резюме.

Время от времени просматривайте предложения на сайтах по поиску работы. Не бойтесь искать нового, требуйте для себя лучшего.

Способ 9: Найдите подработку

С основной работой всё плохо? Ищите дополнительные источники дохода. Если есть постоянный доступ к Интернету, это не будет сложно.

Самый очевидный вариант – зарегистрироваться на нескольких сайтах для фрилансеров и подавать заявки на все заказы, которые можете выполнить. Самое трудное – начать, дальше будет проще.

Можно превратить во вторую работу своё хобби. Например, если вы умеете красиво шить, почему бы не попытаться продать что-то? Хэнд-мейд обычно высоко ценится.

Возможностей подзаработать много, было бы только желание.

Способ 10: Продавайте то, чем не пользуетесь

Продайте старые вещи. Наверняка у вас в шкафу валяются джинсы, которые ещё можно носить, но они вам не подходят. Или лишняя мебель, пылящаяся на балконе. Всё это можно продать, выставив товар на специальном сайте.

Получив оплату, не спешите снова тратить. Такие неожиданные деньги будет лучше откладывать в копилку.

Как видите, есть масса способов откладывать деньги даже при маленькой зарплате. Вопрос в том, что подойдёт конкретно вам. Все мы разные, и только вы знаете, что для вас лучше.

Загрузка… 2016-08-13fingramm.ru

Как научиться правильно копить деньги: 9 правил

Научиться правильно накапливать деньги важно каждому, даже тем, кто получает маленькую зарплату. Чтобы не занимать до получки и быть богатым, надо следовать простым правилам.

Большинство людей в России сегодня финансово безграмотно. Этим постоянно пользуются банки, кредитные фирмы, продавцы, мошенники и еще много кто. Даже люди, которые, казалось бы, получают приличные зарплаты, попадают в кредитную кабалу, вечно сидят без денег. Что уж говорить о тех, у кого маленькие получки – бедных студентах, пенсионерах, молодых мамашах…

Чтобы прервать порочный круг безденежья, важно в обычной жизни пользоваться простыми правилами ведения финансов, который будут помогать накапливать деньги.

Сбережения обезопасят вас от чрезвычайных ситуаций. Кроме того, если вы откладываете деньги, вам не придется отказываться от неожиданных интересных возможностей в жизни.

Основное правило богатства очень лаконичное: «Тратьте меньше, чем зарабатываете». Всего четыре слова. Казалось бы, что может быть проще? Но почему-то у многих постоянно происходит наоборот.

Смотрите, какие проценты по вкладам сегодня предлагает Почта-Банк >>

Как накапливать деньги даже при маленькой зарплате

Разберем, какие способы помогут реализовать главное правило богатого человека и начать реально копить деньги.

1. Ведите учет своего бюджета

Если вы собираетесь копить деньги, то важно начать вести семейный бюджет. Не бездумно тратить средства, совершая покупки и оплачивая счета, а вести учет всех расходов в течение месяца.

Таким образом, вы сможете понять, сколько денег было потрачены напрасно, и на чем в следующем месяце можно будет сэкономить без особого вреда для семьи.

Кроме того, через пару месяцев вы будете точно знать, сколько денег вам и вашей семье надо для нормального существования, а сколько можно откладывать в копилку.

2. Живите на одну и ту же сумму

Если вы уже посчитали, сколько вашей семье в среднем требуется денег в месяц для нормальной жизни, то надо зафиксировать эту сумму. Не секрет, что у нас время от времени возникают шальные деньги. Кому-то дают премию, у других появляются дополнительные заработки, а может вам, наконец, удалось продвинуться по карьерной лестнице, и зарплата немного увеличилась.

Будьте уверены: с увеличением доходов расходы будут стремиться возрасти. А значит копить деньги снова не получится?

Вам необходимо установить для себя фиксированную сумму денег, которую будете тратить на жизнь каждый месяц, даже если появляются шальные деньги. Лучше сразу откладывать дополнительные доходы, оставляя на жизнь только необходимую фиксированную сумму.

3. Откладывайте 20 процентов дохода

Если с определением фиксированной суммы, необходимой для нормальной жизни семьи возникают сложности, то можно воспользоваться более простым способом накопления денег. Сразу послу получения любых доходов (в том числе шальных денег) откладывайте в копилку 20 процентов полученных средств. Причем важно сделать это не в конце месяца, а тот час! Если отложить это важное дело на потом, то будьте уверены: те деньги, которые вы планировали скопить, наверняка, будут уже потрачены.

Смотрите, как открыть самый выгодный вклад в Сбербанке >>

Как научиться экономить деньги, чтобы копить?

Поймите простую мысль: на вас все пытаются заработать. Даже когда вы сами зарабатываете деньги на службе, то на вашем труде наживается ваш работодатель. В современной жизни на вас постоянно охотятся те, кто хочет отнять у вас деньги. Тысячи маркетологов придумывают хитрые схемы отъема ваших денег таким образом, чтобы вы еще и остались довольны, когда расстаетесь со своими кровно заработанными.

Чтобы избежать этого, надо постараться следовать следующим принципам.

4. Упростите свою финансовую жизнь

Чем сложнее ваша финансовая жизнь, тем больше времени и сил она отнимает. Вместе с этим растет шанс запутаться и совершить финансовую ошибку.

Чем больше кредитов и кредитных карт, тем больше шанс не заметить пропажи средств или пропустить очередной платеж.

Обратите внимание на услуги вашего сотового оператора. Все ли подключенные платные функции вам нужны? Если нет, отключите лишние.

Разберитесь с оплатой ЖКХ. Посчитайте целесообразность и размер экономии при переходе со средних тарифов на учет воды, газа и электричества. Купите энергосберегающие лампочки. Они реально снижают счета за свет.

Посмотрите, какие еще постоянные «запланированные» траты можно сократить.

Подобную генеральную уборку полезно делать раз в несколько месяцев.

5. Избавьтесь от кредитов с самым высоким процентом

Попробуйте провести рефинансирование кредитов в других банках под меньший процент.

Воспользуйтесь действенным способом избавления от кредитов. Выделите займ, у которого самый большой процент, и начинайте погашать этот долг в два раза быстрее, то есть двойными платежами. Делайте это до тех пор, пока долг не будет погашен. Затем целиком прибавьте высвободившуюся сумму денег, которую тратили на погашение, к платежу по второму долгу, пока и тот не будет погашен. И так до ликвидации всех задолженностей.

6. Ходите по магазинам со списком покупок

Избежать спонтанных трат поможет подготовленный заранее список покупок, с которым надо ходить по магазинам. Смысл списков покупок не только в том, чтобы ничего не забыть купить, но и в том, чтобы не купить лишнего.

Проще всего составить его на обычном бумажном листе. Для этих целей можно приспособить встроенные в гаджеты «напоминалки» и вообще любое приложение, где можно составить простой список.

7. Перестаньте пользоваться банковской картой

Использование кредитной и даже дебетовой банковской картой мешает копить деньги. Если Вы имеете привычку расплачиваться в магазинах банковской карточкой, а не деньгами, то попробуйте перейти на наличные.

Когда мы расплачиваемся картой, то не осознаем ценности денег, которые отдаем за товары – ввел пин-код и готово. А теперь появились банковские карты, которые даже в терминал вставлять не надо. Платить становится все проще, а, соответственно, экономить и копить все сложнее. Кроме того, на карточке может быть больше денег, чем вы бы взяли в магазин на покупки. Есть большая вероятность потратить больше, чем планировали.

Когда идете в магазин с наличными, не кладите в кошелек больше денег, чем требуется на запланированные ранее покупки.

8. Используйте правило 10 секунд для дешевых покупок

Увидели на прилавке что-то недорогое и сразу захотели купить? Держите эту мысль в голове 10 секунд и честно задайте себе вопрос: действительно ли эта вещь вам так нужна? Неужели нельзя без нее обойтись? Зачастую этих 10 секунд достаточно, чтобы понять, нужна ли вам вещь на самом деле.

Для дорогих покупок используйте правило 30 дней. Если захотели купить что-то дорогостоящее, не спешите тратить деньги, а обдумайте важность этого приобретения в течение месяца. Скорее всего через 30 дней от вашего острого желания купить эту вещь не останется и следа.

9. Оценивайте стоимость покупок в часах работы

Чтобы не совершать лишних покупок, посчитайте, сколько стоит один час или день вашей работы. Затем, когда покупаете тот или иной товар, задумайтесь, стоит ли так вещь, которую вы планируете купить, тех несколько часов, а может и дней вашего труда, которые вы потратили, чтобы заработать эту сумму денег?

Этот принцип очень хорошо работает во время покупки бытовой техники или других крупных товаров, когда время исчисляется уже не часами, а днями, а то и месяцами. Такое финансовое «отрезвление» помогает не совершить глупость в виде покупки ненужного дорогостоящего товара.

Как правильно копить деньги

Теперь, когда мы избавились от лишних трат и научились откладывать деньги со своих доходов, надо правильно распорядиться средствами

Путь к правильному управлению деньгами

Появляющиеся в результате всех ваших усилий свободные деньги сразу делите на несколько частей.

1. Создайте финансовый резерв на случай непредвиденных ситуаций. Свободные деньги необходимы для решения возникающих непредвиденных проблем. Лучше, если это будут наличные, чтобы в случае ЧП не пришлось срочно бежать в банк.

2. Откройте в каком-либо из надежных банков, например, ВТБ, вклад с возможностью пополнения и частичного снятия денег без потери процентов. Как правило, расходные вклады имеют не высокую процентную ставку, но зато вы сможете каждый месяц откладывать определенную сумму на этот счет, и в любой момент забрать часть средств.

3. Оформите срочный депозит под максимально выгодный процент. Это будет полезно тогда, когда у вас накопится уже приличная сумма. Снимать средства с такого вклада в любой момент не получится, но зато вы сможете накапливать деньги. Откройте вклады в рублях, долларах и евро, чтобы получить еще больше дохода, если валюта будет расти в цене.

4. Копите деньги не ради абстрактного богатства, а для достижения определенной цели. Можно даже оформить несколько счетов, чтобы копить: на ремонт, на машину, на дачу…

7idey.ru