Куда вложить деньги под высокий процент

К счастью или, к сожалению, но современные реалии таковы, что каждый из нас, так или иначе, задумывался о «чёрном дне». И это совершенно оправданно! Конечно, совсем необязательно, что он наступит, но задумываться необходимо, соответственно, необходимо готовить финансовую «подушку безопасности». Как раз таки в роли такой «подушки» как нельзя лучше смогут выступить стабильные высокодоходные инвестиции, а точнее их дивиденды. И вот отложив определённое количество денег, потенциальные инвесторы неизбежно задаются вопросом: а куда же вложить деньги под высокий процент? Давайте попробуем разобраться вместе!

Финансовые инструменты в условиях современной экономической обстановки

Еще с советских времён мы научены горьким опытом, что мертвый груз в виде денежных накоплений в шкафу — чреват плачевными последствиями, финансы должны работать. Однако, в отличии от тех времен, когда большинство наших соотечественников имело представление только о банковских депозитах и приобретении приватизационных ваучеров, сегодня финансовое инвестирование заиграло новыми красками:

Все эти инструменты в руках инвестора, обладающего достаточным финансовым опытом и умением прогнозировать ситуацию, могут стать отличным способом высокодоходного инвестирования.

Все инвестиционные вложения можно классифицировать в две большие группы:

Высокодоходные инвестиции: как заставить деньги работать в полную силу

Прежде чем вкладывать деньги, необходимо выбрать подходящий именно Вам метод инвестирования с высоким процентом. А вот что подходит именно Вам, определяют Ваши знания и навыки в той или иной сфере!

Возможно, Вы блестящий управленец — тогда Вам прямая дорога в прямое инвестирование по развитию той или иной компании, или, может быть, Вы обладаете аналитическим складом ума — тогда Вам подойдет спекулятивное инвестирование, например в ценные бумаги или фьючерсы.

Необходимо также отметить и тот факт, что специалисты финансовой области сходятся в едином мнении, что высокий доход с большей вероятностью принесет именно активное участие инвестора в предприятии. Проще говоря, наличие финансового капитала, который можно выгодно вложить под высокий процент — это прекрасно, однако без неустанного контроля формирования дивидендов, доход он вряд ли принесёт.

Если же Вы капитал «сколотить» сумели, а вот как им воспользоваться так и не разобрались, обратитесь в соответствующую контору к квалифицированным специалистам, за плечами которых достаточный опыт успешного инвестирования. Они разработают специально для Вас схему получения высокого дохода, учтут Ваши финансовые возможности и пожелания. Таким образом, Вы получите некую гарантию и перспективное направление для вложения денег.

Современные инвестиции: куда вложить деньги

vkoshelek.com

банки, интернет-проекты и другие способы

Инвестирование денежных средств — сложный и многогранный вопрос, требующий тщательного анализа и подготовки. Современный рынок предлагает множество вариантов вложения капитала, однако, далеко не все из них являются выгодными и надёжными.

И только проанализировав все возможные варианты, изучив предложения и реальные отзывы, можно найти то, что подойдёт конкретному инвестору и будет стабильно приносить ожидаемый доход.

Но рынок в нашей стране динамичен и изменчив. Многие считают, что именно недостаток стабильности — основная причина недоверия граждан к долгосрочным инвестиционным проектам. Поэтому вопрос инвестиций с ежемесячным, а иногда и ежедневным доходом наиболее актуален в современных экономических условиях.

Основы инвестирования. Чего опасаться при выборе организации?

Возможность получения ежедневного дохода — довольно привлекательная перспектива, в особенности, если такой доход реально начисляется на счёт инвестора.

Многие сомнительные организации используют уловку, говоря о ежедневном доходе, понимая под ним начисление процентов за каждый день оговоренного периода, не давая возможности реального получения таких средств каждый день. То есть, они просто разделяют ежемесячный доход на количество дней в месяце и говорят инвестору о его ежедневном доходе на определённую сумму, тогда как условия договора или оферты содержат совершенно другие сведения.

Однако, к вопросу инвестирования средств с ежедневным доходом стоит подходить с ещё большей осторожностью, чем обычно. Многие мошенники используют громкие лозунги для привлечения денежных средств, обещая высокие проценты и ежедневные выплаты.

Важно уметь анализировать информацию, для чего потребуется:

Важно уметь анализировать информацию, для чего потребуется:

- Узнать как можно больше информации об организации, которая предлагает вложение.

- Внимательно ознакомиться с договором или офертой, вычитать каждый пункт, по возможности проконсультироваться с юристом и экономистом.

- Узнать информацию о механизме «работы» денег: куда будут вкладываться далее, на что будут потрачены, чем обусловлен доход и почему он составляет именно такую сумму.

В любом случае, доходность должна быть обоснована. Если организация, предлагающая вложить средства в какой-то проект, не может объяснить механизм дальнейшей работы, то стоит избегать сотрудничества с ней. Кроме того, все сведения, сказанные представителем организации, должна быть тщательно проанализированы и проверены.

Если есть возможность вложить сначала небольшую сумму средств — лучше поступить именно так. Это позволит проверить добросовестность организации и оценить возможные риски и перспективы.

Основные направления краткосрочного инвестирования

Многие считают, что лучший вариант вложения — это именно долгосрочные проекты. Стоит признать, что в этом утверждении есть доля правды — долгосрочные инвестиции, такие как вложение средств в недвижимость, проверенные временем ценные бумаги и развитие проверенного варианта собственного бизнеса будут более надёжны. Большая часть краткосрочных инвестиций несут определённый риск.

С другой стороны, никто не заставляет вкладывать собственные средства в один единственный проект. Напротив, если есть возможность распределить вложения по разным направлениям, то стоит именно так и сделать. Прогорит один — останутся остальные. Логика проста и понятна.

Какие же направления краткосрочного инвестирования наиболее популярны? Вот основные варианты:

- Различные биржи (ценные бумаги, валюта, драгоценные металлы).

- Бинарные опционы.

- Инвестирование в интернет-проекты.

- Инвестирование в МФО.

- Банковские вклады.

Доходность указанных проектов совершенно разная, ровно как и надежность. Однако, каждый из таких способов необходимо рассмотреть подробнее.

Биржи. Надёжность и выгода

Торговля на биржах, будь то валюта, ценные бумаги, ресурсы или металлы, может в реальности принести инвестору значительный доход. Главная особенность таких инвестиций — это возможность получения ежедневного дохода. Однако, риски довольно высоки. Для выгодной работы необходимо обладать определёнными навыками, разбираться в тематике и уметь анализировать рынок, искать выгодные направления.

Важно! Если инвестор не разбирается в тонкостях биржевой торговли и не обладает нужным чутьём, существует возможность привлечения специальных лиц и организаций, то есть брокеров, которые будут выполнять работу за инвестора. Конечно, их работа также стоит денег, но, подобрав правильного брокера, можно с лихвой окупить свои затраты.

Главное, что стоит помнить — какими бы не были навыки инвестора, каким бы профессиональным не был брокер, торговля на бирже — это всегда риск. Рынок непредсказуем, поэтому предугадать его динамику на 100% невозможно.

Бинарные опционы. Реальная возможность или обман?

Бинарные опционы — это покупка каких-либо котировок в упрощённой форме, то есть посредством полностью автоматизированного электронного сервиса.

Бинарные опционы — это покупка каких-либо котировок в упрощённой форме, то есть посредством полностью автоматизированного электронного сервиса.

Споры по поводу данного способа не утихают и по сей день. Однако, есть существенный минус данного способа заработка — ещё не сформировался класс брокеров, профессионально работающих именно в данной сфере, поэтому велико предложение от недобросовестных «профессионалов». Желающим заработать данным способом рекомендуется самостоятельно изучать рынок и механизмы торговли.

Вложение в интернет-проекты. Актуальность и перспектива

Инвестирование денег в интернет-проекты актуально и по сей день. Однако, в данном случае не приходится говорить о ежедневной прибыли. Как правило, такие проекты более долгосрочны. Однако, они могут принести серьёзные доходы при грамотном подходе. Но и риски довольно высоки. Многие идеи не окупаются вовсе, хотя изначально могут казаться довольно перспективными.

Ещё один современный способ вложить средства, который косвенно можно отнести в этот пункт — это инвестиции в приложения для Android и iOS. На сегодняшний день эти платформы являются наиболее перспективными и в ближайшее время таковыми и останутся. Однако, инвестиции в проекты для данных операционных систем также достаточно рискованны, всё зависит от конкретного проекта.

Банки и МФО. Проверенный метод, требующий тщательного подхода

Интересный момент. Более выгодным будет заработок через ПИФы, которые вкладывают средства в деятельность банков. Такие фонды могут также инвестировать в банковское золото и иные программы, так или иначе связанные с банковской деятельностью. Если подобрать проверенный ПИФ, то можно получить приемлемый и стабильный доход.

Вклад средств в МФО может быть более выгодным шагом, однако, и более рискованным. Многие обещают существенные проценты, начисляемые иногда и ежедневно. Однако, стоит осторожно выбирать организацию, так как МФО закрываются постоянно.

Ежедневный доход посредством интернета

Современный рынок может предложить несколько вариантов дохода посредством инвестирования через интернет, не считая разработку сайтов и приложений. К ним относят:

- Форекс. По сути, это та же биржа, только существующая в сети интернет. Торговля на ней осуществляется по тем же принципам — нужно купить и вовремя продать. Соответственно, необходимы навыки, которые позволят сделать это как можно выгоднее.

- Криптовалюты и биткоины, что представляют из себя, по сути, платёжное средство, выпущенное не государством, а сторонней организацией. Они успешно продаются на биржах, а некоторые платёжные системы уже вводят подобные кошельки для расчётов.

- Электронный валютообменник. Суть заключается в переводе валюты с одной системы в другую. Заработок осуществляется на разнице курсов. Однако, такой подход потребует много времени.

- Кредитование Webmoney. Всем известная платёжная система имеет одну особенность — возможность подобия кредитов между пользователями. Процент и сроки могут быть разными, но риск невозврата также высок.

Важная особенность этих способов — возможность заработка в довольно короткий срок. Однако, объём прибыли, как правило, зависит от инвестора — от его умений, чутья и навыков.

Любые краткосрочные инвестиции — это риски. Если инвестор желает обезопасить себя и гарантированно получить выгоду, то ему стоит устремить свой взгляд в сторону коммерческой и некоммерческой недвижимости, долгосрочных вкладов и иных перспективных способов заработка. Однако, если его интересует быстрая выгода, то нужно быть готовым к трудной работе. Только путём тщательного анализа и совершенствования собственных навыков можно найти выгодные способы заработка, которые окупят себя в кратчайшие сроки.

Что посмотреть на видео

Большинство видео о ежедневном доходе — это приглашения принять участие в пирамидах. Видео, приведенное ниже, относится к разряду заслуживающих внимания и рассказывает об одном из популярнейших способов обернуть средства за короткий срок — бинарных опционах.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

votbankrot.ru

Куда вложить деньги в 2018 году

Инвестирование — отличный способ вложить деньги с выгодой, и получить через определенное время желаемый доход. При разумном распоряжении средствами, правильном выборе направления деятельности есть возможность на порядок улучшить собственное благосостояние с минимальными трудозатратами. Остается разобраться, куда вложить деньги, чтобы они работали на вас, а вероятность потери сбережений приблизилась к нулю. Видов инвестирования достаточно, главное — выбрать понятный для себя, это залог успеха и активного продвижения в данной области.

Инвестиции в недвижимость и ее строительство: 5 способов заработать

Отметим, что эксперты называют этот вид инвестиций одним из самых прибыльных и перспективных. Безусловно, область строительства не стоит на месте, продолжает стремительно развиваться, открывая перед нами новые горизонты. Прежде, чем рассматривать способы вложения денежных активов в недвижимость, изучим преимущества капиталовложений:

- Прибыльность.

- Постоянная доходность на протяжении длительного времени.

- Большой выбор вариантов.

- Относительная доступность для широкого круга инвесторов.

Чтобы получить ожидаемый доход, необходимо оценивать преимущества решения и его недостатки. В данном случае специалисты в области недвижимости не рекомендуют упускать такие моменты:

- Спрос на недвижимость зависит от экономической обстановки в стране.

- Инвестирование работает в основном в крупных городах.

- В некоторых случаях придется понести дополнительные расходы, например, решив купить квартиру.

- Стартовые взносы достаточно крупные.

Взвесив все «за» и «против», приступайте к рассмотрению существующих вариантов, чтобы в итоге решить, куда лучше вложить деньги.

Покупка недвижимости с целью ее последующей сдачи в аренду

Вы можете приобрести жилое или коммерческое помещение, провести ремонт, при наличии необходимости, и приступить к поиску клиентов. Чтобы повысить успешность начинания, следует выбирать привлекательный для потребителя объект, обращая внимание на следующие моменты:

- Место расположения: центр города или спальный район.

- Планировка и общая площадь.

- Качество ремонта, если он есть.

- Окружающая инфраструктура.

Отметим, что спросом пользуется и жилая, и коммерческая недвижимость. Вы решаете самостоятельно, на что потратить деньги, как правильно инвестировать их, чтобы получить ожидаемую прибыль.

Ошибочно считать, что людям, открывающим бизнес, проще купить помещение, чем арендовать. Если стартовый капитал ограничен, предприниматели выбирают варианты подешевле. В случае банкротства руководству фирмы не придется заниматься множеством организационных вопросов, связанных с продажей имеющихся площадей.

Купля и перепродажа недвижимого имущества

Можно купить жилое или коммерческое помещение, чтобы впоследствии перепродать. Это долгосрочные вложения, способные принести прибыль через несколько лет. Особой популярностью пользуется загородное жилье. С каждым годом все больше жителей мегаполисов задумывается над тем, чтобы переехать за город, жить в экологически безопасной обстановке. Нужно только выбрать вариант инвестирования:

- Приобрести готовый коттедж.

- Купить объект на этапе строительства.

- Приобрести землю и построить тут дом.

Вложение денежных средств в земельные участки

Заработать на инвестициях в землю можно весомый капитал. Чаще новые владельцы отдают приобретенные земли под застройку или для выращивания сельскохозяйственных культур. Земельные участки нельзя назвать самым прибыльным источником дохода, но работать с ними решают по множеству других причин

vkoshelek.com

Куда выгодно вложить деньги: 7 вариантов для каждого

Куда выгодно вложить деньги: 3 отличных объекта для инвестирования + 5 способов вложить в себя + 5 невыгодных вариантов для вкладов.

Деньги, даже если они у вас есть, не должны лежать мертвым грузом под матрасом или в банке, закопанной на огороде.

Они должны работать, а соответственно – расти и множиться.

Но даже люди, которые хорошо это понимают, не всегда могут разобраться, куда выгодно вложить деньги, чтобы приумножить их, а не потерять.

Ситуация осложняется еще и тем, что выгодные инвестиционные объекты меняются в связи с экономической, исторической, политической и другими ситуациями.

Чтобы обогащаться, нужно держать руку на пульсе современной жизни и знать о самых выгодных проектах для вложений на сегодняшний день.

Куда лучше вложить деньги, если они у тебя есть?

Многие люди понимают, что нужно заботиться о своем будущем, что нужно искать выгодные объекты для инвестирования, копить на свою старость, а не ждать милости от государства.

Посмотрите на сегодняшних пенсионеров.

Они всю жизнь тяжко работали, а сегодня вынуждены жить на минимальную подачку от государства, которой не хватает на самое необходимое.

Обвинять стареньких людей глупо, они жили в другое время, верили государству, информации было ноль, да и возможностей выгодно вложить деньги у них было немного.

Хотя и в советское время умные вместо того, чтобы класть все до копеечки на сберегательную книжку, считали, что лучше всего вложить деньги в:

- дом;

- дачный участок;

- автомобиль;

- ювелирные изделия;

- путешествия;

- предметы антиквариата и прочее.

С распадом СССР эти умницы не потеряли все, а остались с ценными вещами, земельными участками, недвижимостью, которые можно было выгодно продать, впечатлениями и воспоминаниями, которые скрасят старость.

Сегодня просто преступно жить как растение и не заботится о своем будущем, тратя все заработанное до копейки на какую-то ерунду.

Нужно уже сейчас думать, куда лучше всего вложить деньги, чтобы:

- Ни от кого не зависеть.

- Обеспечить себе старость.

- Иметь возможность позаботиться о своих близких.

- Покупать то, что тебе хочется, а не считать каждую копейку.

- Было что вкладывать в свое здоровье, когда оно начнет подводить.

- Жить полной жизнью, а не постоянно себе во всем отказывать.

- Увидеть мир, путешествуя.

- Чувствовать себя человеком, а не рабом.

В общем, как видите, причин позаботится о том, куда выгодно вложить деньги, предостаточно.

Значит, пора начинать действовать.

Недвижимость – то, во что можно вложить деньги уже сегодня

Недвижимость всегда считалась достойным объектом для того, чтобы вложить в нее деньги.

Времена меняются, но эта истина остается незыблемой, потому что цена на недвижимость, особенно ту, что удачно расположена, будет со временем лишь вырастать.

Кризисные времена и курсы колебания валют – отличное время для того, чтобы выгодно вложить деньги в недвижимость, если вы имеете на руках крупную сумму в долларах или долларовый доход.

Почему?

Да потому что в это время цена на недвижимость существенно падает.

Курс доллара, конечно, растет, но вот он не слишком беспокоит тех, кто не должен менять гривны/рубли на доллары или евро, а может без обменных операций рассчитаться с владельцем недвижимости.

Попробую объяснить на примере, что я имею ввиду.

Мамины родственники живут в небольшом областном центре (менее 300 000 жителей) Украины.

До скачка курса доллара не новую однокомнатную квартиру здесь можно было купить за 12–14 000 долларов.

Сегодня же цены немного упали и ту же квартиру можно приобрести на 2–5 тысячи долларов дешевле.

Сын этой семьи давно работает за границей.

Деньги, которые он присылает, родители не тратят, а копят.

За 6 лет им удалось накопить больше 20 000 долларов.

Когда цены на недвижимость упали, они приобрели две квартиры: однокомнатную и двухкомнатную, которые теперь сдают за 120 и 150 долларов в месяц.

То есть, за 6 лет даже при условии, что цены на аренду жилья не вырастут (что маловероятно, конечно), им удастся вернуть деньги, которые они вложили в покупку квартир.

| Квартира | Стоимость месячной аренды (в долл.) | Кол-во месяцев аренды | Итоговая сумма (в долл.) |

|---|---|---|---|

| Однокомнатная | 120 $ | 72 | 8 640 $ |

| Двухкомнатная | 150 $ | 72 | 10 800 $ |

И можно даже не сомневаться, что продажная стоимость каждой из квартир вырастет за 6 – 7 лет.

Но даже если они не захотят их продавать, ежемесячно будут иметь неплохую добавку к своему основному доходу.

Куда лучше вложить деньги под проценты, чтобы обмануть инфляцию?

Люди сегодня не слишком доверяют финансовым учреждениям, а посему не спешат оформлять депозиты, особенно, если речь идет о длительном сотрудничестве с банком или инвестиционной компанией.

Есть объективные причины, по которым люди не считают нужным вложить деньги под проценты:

- Банки разоряются один за другим, никогда не знаешь, кто станет следующим и сможешь ли ты вообще забрать свой вклад.

- Национальная валюта до того нестабильна, что курс постоянно скачет.

- Уровень инфляции настолько высок, что проценты, которые предлагают официальные банки, даже не перекрывают его.

- Политическая ситуация настолько нестабильна, что каждый предпочитает держать деньги под матрасом, чтобы ими можно было бы сразу воспользоваться.

- Количество свободных денег, которые можно вложить под проценты, катастрофически тает, поэтому многие принимают решение купить что-то реальное, чем надеяться на кота в мешке.

И все же не стоит так уж сильно бояться депозитов.

Просто нужно подойти к ним с умом, прислушиваясь к мнению опытных финансистов.

1. Банки

Вы не потеряете много, если решите выгодно вложить в банк не национальную валюту (гривны, рубли), которая потерпела сокрушительное поражение от доллара, а те самые «зеленые».

Давайте посмотрим на примере гривны, как можно было приумножить свои капиталы, создав валютный депозит еще в 2014 году.

За два года доллар вырос по отношению к гривне в 3 раза (и даже чуточку больше).

Владелец депозита в 3 000 долларов стал богаче в разы, а не просто сумел сохранить свои сбережения.

Та же ситуация наблюдается и с курсом рубля по отношению к доллару.

Несмотря на то, что большинство финансистов единодушны в своих выводах насчет доходности валютных депозитов, проблема все равно остается: какой банк выбрать, чтобы выгодно вложить деньги под проценты.

Финансовый портал «Минфин» составил рейтинг наиболее надежных украинских банков, основываясь на таких показателях:

- общий рейтинг;

- стрессоустойчивость;

- лояльность вкладчиков;

- рэнкинг по депозитам физических лиц и другим.

Согласно этому рейтингу первая двадцатка украинских банков во втором квартале 2016 года выглядит так:

Центробанк России тоже составил рейтинг наиболее надежных банков, куда лучше вложить деньги. Первая десятка выглядит вот так:

Как видите, тем, кто хочет выгодно вложить деньги под проценты, будет из чего выбрать, независимо от страны своего проживания.

2. ПАММ-счета

Если вы считаете банковский депозит устаревшим инвестиционным инструментом, финансисты рекомендуют присмотреться к ПАММ-счетам.

Механизм такого вклада предельно прост: вы передаете свои деньги в управление опытному менеджеру, который и ищет для вас наиболее выгодные инвестиционные проекты на финансовых рынках.

Рискованно ли это?

Риск, конечно, присутствует, но где его нет?

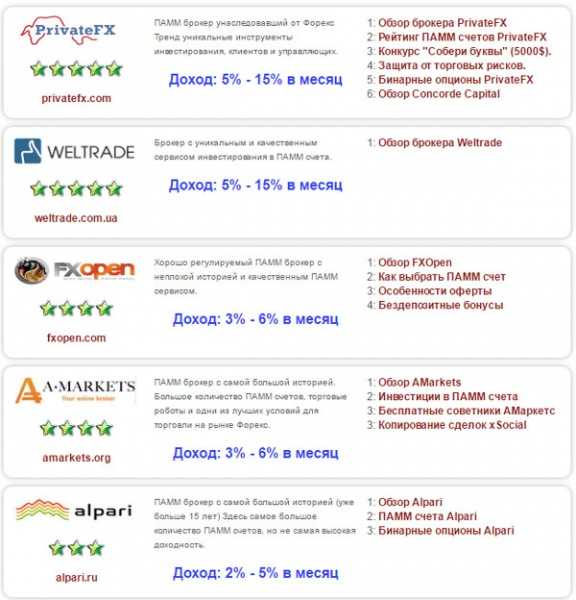

Первая пятерка рейтинга ПАММ-счетов, по мнению экспертов, выглядит вот так:

Если вы думаете, куда выгодно вложить не слишком крупные суммы, то искать отдельного управляющего не стоит.

Инвестиционная компания сама выберет управляющего и для ваших денег, и для денег других вкладчиков.

В этом случае можно инвестировать сумму, начиная от 100 долларов.

Куда выгоднее вложить деньги? В себя!

Экономический кризис и политическая нестабильность создают не только проблемы, но и предоставляют неплохие возможности для развития.

Да, пускай сейчас не лучшее время для того, чтобы открывать бизнес, строить карьеру или пытаться вложить деньги в рискованные проекты, но это время рано или поздно наступит и вы должны подойти к нему во всеоружии.

На сегодня выгоднее всего вложить деньги в себя:

В свое образование.

Вы можете получить второе высшее образование в своей стране или же – за границей (дистанционного обучения никто не отменял), можете окончить какие-то курсы, что помогут вам добиться лучших успехов в вашей профессии и т.д.

В свое самообразование.

Сегодня не обязательно платить учителю, чтобы чему-то научиться.

В сети так много самоучителей, обучающих видео, полезных статей и прочего, что можно освоить с их помощью практически все.

Не лишним будет подтянуть свое знание иностранного языка, потратив деньги, которые вы хотели выгоднее вложить, на репетитора.

А еще можно вкладывать деньги в полезные книги.

В путешествия.

Конечно, от банального отдыха в Египте или Турции толку немного: шопинг, обильная бесплатная пища и ленивое валяние на пляже – не то, к чему должен стремиться разумный человек.

А вот, например, развивающее путешествие по лучшим достопримечательностям Европы поможет вам расширить свой кругозор и обзавестись новыми знаниями.

В полезные вещи.

Например, вы подрабатываете графическим дизайном, но ваш компьютер оставляет желать лучшего.

Следует вложить имеющуюся у вас тысячу долларов в новый компьютер, который поможет выполнять более сложные заказы, а соответственно – больше зарабатывать.

В здоровье.

Это то, чем мы пренебрегаем, пока нас ничего не беспокоит и то, что начинаем спасать, не жалея денег, когда возникают серьезные проблемы.

Не доводите свое здоровье «до ручки», вложите в него имеющиеся у вас деньги.

Это будут очень выгодные инвестиции.

3 интересных варианта, куда выгодно вложить деньги

Банки, недвижимость и свое «я» – это не единственное, куда можно выгодно вложить деньги.

Существуют и другие варианты, не менее эффективные, которыми может воспользоваться каждый человек, имеющий в свободном доступе некоторую сумму денег.

Вариант №1. Антиквариат.

Антикварные вещи и предметы искусства всегда приносили коллекционерам неплохую прибыль.

Если вы в этом разбираетесь и имеете хороший нюх на то, что вырастет в цене, можете вложить деньги в:

- картины и скульптуры известных художников;

- антикварную мебель;

- украшения;

- посуду;

- часы и прочее.

Посмотрите, как дорого продаются предметы искусства и антиквариат на аукционах.

Да одна удачная сделка может обеспечить вас материально до конца жизни.

Но чтобы совершать такие сделки, нужно очень хорошо разбираться в том, что вы продаете и покупаете, или иметь на подхвате профессионала, иначе легко стать жертвой аферистов.

Вариант №2. Ювелирные изделия.

Банковское золото и золото, которое продается на международных рынках, финансисты советуют оставить пока в покое, потому что вложить в него деньги сегодня – значит, потерять их.

А вот на ювелирные изделия стоит обратить особое внимание – они уже выросли в цене и будут продолжать это делать в дальнейшем.

Шесть лет назад моя подруга получила в подарок от будущего мужа кольцо на помолвку.

Тогда оно стоило 50 зеленых.

Когда в этом году их брак распался, подруга продала это колечко за 150 зеленых.

Вот вам и прирост цены на ювелирные изделия.

Вариант №3. Акции.

Работать с ценными бумагами под силу не каждому начинающему инвестору.

Понять, какие акции выгодно купить, когда их нужно продавать, не смогут люди, слишком далекие от мировой экономики и финансов.

Чтобы не действовать на удачу, лучше найти хорошего управляющего и ПИФ-фонд, который будет думать за вас, в какие акции выгоднее всего вложить деньги.

Выгодность таких инвестиций вы можете увидеть на примере акций компании Apple:

На этой диаграмме хорошо видно, что цена акций Аpple поднялась за последние три года почти на 230 % и те, кто в свое время решил вложить 5 000 долларов в акции этой компании, заработали свыше 11 000 долларов прибыли.

Подытожить, куда же лучше вложить деньги, вам поможет данное видео:

Куда можно выгодно вложить деньги? Только не сюда!

На сегодняшний день то, что я вам назвала, больше всего подходит для того, чтобы выгодно вложить деньги.

Так считает большинство отечественных финансистов.

Пока стоит отказаться от того, чтобы вложить деньги в:

Бизнес.

Особенно, если вы хотите запустить какой-то традиционный стартап, например, собираетесь открыть кафе, магазин или вложить деньги в сферу развлечений.

Сегодня люди предпочитают не тратить, а экономить, поэтому велики риски прогореть.

Депозиты в национальной валюте.

Уровень инфляции настолько велик, что даже, если допустить, что гривна / рубль не станут дешеветь по отношению к доллару, проценты по депозиту все равно не перекроют ее.

Металлы.

Банковское золото сегодня не слишком растет в цене, да еще и государство при покупке золотых слитков требует заплатить налоги.

Форекс.

Это по-прежнему хороший способ заработать много денег, но при условии, что вы умеете работать на валютной бирже.

К тому же, сегодня в связи с разными событиями Форекс так лихорадит, что даже опытные игроки теряют деньги, что уж говорить о новичках.

Глупые проекты.

Смутные времена приводят к появлению огромного количества мошенников.

Будьте внимательны, чтобы не стать их жертвами.

Вполне возможно, что скоро все изменится и придется искать другие объекты, куда выгодно вложить деньги, но пока следует воспользоваться этими вариантами и приумножить свои капиталы.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

dnevnyk-uspeha.com

Куда выгодно вложить деньги в интернете под проценты

Куда выгодно вложить деньги

Куда вложить деньги в интернете в этом году?

Таким вопросом задаются тысячи человек каждый день. Чтобы зарабатывать деньги, вовсе не обязательно работать на трех-четырех работах одновременно. Для настоящего успеха необходимо сконцентрировать ваши усилия на создании пассивного дохода, и тогда он уже будет приносить вам финансовую прибыль.

Еще в не очень далеком прошлом подобной альтернативы просто не существовало. Что вышло в итоге? Большинство нынешних пенсионеров, не создав накоплений, вынуждено жить на мизерную пенсию по старости. На мой взгляд, это лучший стимул задуматься о своем будущем уже сейчас.

Задуматься — значит дать ответы на как минимум три вопроса:

- Куда оптимальнее всего вложить деньги?

- Какие есть реальные возможности для роста денег частного инвестора в этом году?

- Как избежать обмана?

Вложить деньги в Интернете значит быть в тренде!

Куда можно вложить деньги, чтобы заработать? Почему вклад в Интернете — это выгодно? Потому что здесь неограниченный выбор и перспектива выгодно вложить деньги. Бесспорно, 30-120% годовых намного привлекательнее, чем 3-10%, полученных по депозиту в банке! Призыв нести деньги в сберкассу давно уже потерял свою актуальность!

Инвестиции через Интернет просты и не требуют специальной подготовки. Я, например, работаю on-line и часть заработанных денег инвестирую также on-line. Мои вклады предусматривают и кратковременную, и долгосрочную доходность. Самое замечательное в созданной ситуации: мои деньги работают сами и приносят мне пассивный доход!

Доверительное управление — это не сложно. У вас есть определенные средства на вашем персональном счете. Вы доверяете компании либо конкретному управляющему использовать свои финансы с целью получения дохода. От вас не требуется специальных знаний или навыка в инвестировании, всем этим обладают те, кому вы доверились. Они получают прибыль и делят ее с вами, чаще всего пополам. Впрочем, данное соотношение (50% инвестору, 50% управляющему) может быть иным. Его и другие дополнительные условия регламентирует заключаемый договор (так называемая оферта).

Разумный выбор — это выбор доверительного управления

Когда можно заключать договор доверительного управления? Это актуально в следующих случаях:

- Торговля акциями/облигациями на фондовом рынке;

- Заключение фьючерсного контракта;

- Спортивные ставки;

- Инвестирование в off-line бизнес.

Куда выгодно вложить деньги под проценты

У каждой компании индивидуальный подход к учету инвестиций. В основном контроль ведется через личный кабинет инвестора. Там можно ознакомиться с историей счета и проведением начислений.

Если нужно пополнить баланс или вывести полученную прибыль, это легко делается с использованием популярных платежных систем либо банковского перевода.

Для наглядности разберем, как работает компания, занимающаяся доверительным управлением на рынке Forex.

Трейдер и инвестор на современном этапе сотрудничают, пользуясь новыми удобными технологиями. К ним относятся ПАММ-счета (англ. Percent Allocation Management Module). Средства частного инвестора с подобного счета передаются в доверительное управление трейдеру для проведения сделок на форексе. То есть ПАММ-счет технически упрощает процедуру передачи финансовых средств. Плюсы от его применения: возможность отслеживать статистику проведенных операций во всех подробностях, удобство в управлении для инвестора, множество вариантов пополнения и снятия денежной массы.

Как начать?

Сегодня предоставляем отчет об 6 месячном инвестировании в счета доверительного управления компании Альпари.

Вначале как и везде нужно пройти регистрацию.

Благо она стандартная для подобных финансовых проектов и не представляет особой сложности. Т.к. всё официально, то вводить надо реальные паспортные данные, чтобы не компрометировать себя и соглашаемся со всеми пунктами.

Теперь нужно открыть собственный счет на который в последствие будет зачислен капитал и проценты от вложения. Этот счет еще не приносит никакой прибыли, он является как бы промежуточным между вашей картой Visa (например) и инвестиционным счетом. Никакой скрытой или явной комиссии нет — сколько перевели, столько и будет зачислено.

Пополняем свой счет выбрав удобный способ.

Переходим к выбору самого прибыльного инвестиционного ПАММ счета в Рейтинге счетов.

Рейтинг условно поделен на 3 части: Рейтинг ПАММ-индексов, Рейтинг ПАММ-счетов, Рейтинг ПАММ-счетов 2.0

Рейтинг ПАММ-счетов 2.0 сразу отпадает, т.к. после изучения всей соответствующей документации на сайте стало понятно, что управляющий (человек который должен успешно торговать общественным инвестиционным счетом и приносить прибыль) ничем не рискует. Все убытки несут непосредственно инвесторы.

Рейтинг ПАММ-счетов это самый что ни на есть стандартный ПАММ счет. Риски равномерно распределяются между инвесторами и управляющим, поэтому трейдер трижды подумает прежде чем совершить сделку. т.к. в случае убытка он не платит со своего кармана. Все памм делятся на 2 основных типа по степени рискованности и прибыльности:

Консервативные — очень стабильные счета предпочитающие лучше совершить меньше торговых операций нежели делать рискованные шаги.

Агрессивные — рискуют больше, но и прибыли могут дать больше.

Рейтинг ПАММ-индексов это новый инструмент. Индекс это так сказать портфель состоящий из отобранных обычных ПАММ счетов. Простое и в тоже время гениальное решение. В чем смысл? Большинство памм счетов обычно дают прибыль ежемесячно, но бывают и небольшие просадки. Поэтому грамотно вложить в инвестировать в несколько разных счетов и даже если один-два дадут убыток, то остальные перекроют его и все равно выведут в прибыль.

Прежде инвесторы самостоятельно разделяли весь свой капитал на равные части и распределяли их между понравившимися счетами (обычно между 5-ю). Это называется диверсификация убытков. Теперь компания Alpari избавила нас от лишних телодвижений создав ПАММ-индексы призванные минимизировать возможные риски.

Рейтинг можно сортировать по разным критериям: Доходность за

последний месяц, Относительная просадка, Прибыль в %.

Выбрав понравившийся ПАММ счет жмем зеленую кнопку «Детали». Изучаем детальную информацию и жмем «Принять». Переведя в ПАММ средства с нашего основного не инвестиционного счета мы уже на следующие сутки будем наблюдать за движениями нашего капитала.

Давайте рассмотрим пример правильного вложения денег

Все финансисты знают такое понятие как диверсификация. Не будем вдаваться в теорию, просто говоря — это распределение вложений. Не рекомендуется вкладывать весь капитал в одно место. Помните старую русскую поговорку: не держи все яйца в одной корзине. Это как раз тот случай. При диверсификации рекомендуется разделять капитал на равные части.

Например, вы выбрали из рейтинга самые успешные счета, сугубо на ваш субъективный взгляд — т.к. понятие о прибыльности и рискованности у всех нас разное.

На момент написания этой статьи, такими счетами являлись:

1. Crocodile;

2. Bo$$$;

3. PEKOPDCMEH;

4. Aleksandr1;

5. LAU.Mag77;

Не рекомендуем распределять капитал больше чем на пять счетов. Такая схема работы проверена временем и известны случаи, когда например 20 разных счетов давали отрицательных эффект. Пять — это оптимальная «золотая середина».

Если верить официальной статистики Альпари, то за 6 месяцев нахождения денег на этих счетах общая прибыль составила бы 435,74%.

1. Crocodile — 135.91%, получили бы 2359,1$ с вложенной тысячи;

2. Bo$$$ — 95.88%, получили бы 1958,8$ с вложенной тысячи;

3. PEKOPDCMEH — 72.86%, получили бы 1728,6$ с вложенной тысячи;

4. Aleksandr1 — 67.77%, получили бы 1677,7$ с вложенной тысячи;

5. LAU.Mag77 — 63.32%, получили бы 1633,2$ с вложенной тысячи;

Понятно, что выбор ПАММ счетов субъективен из-за того, что подходы у всех разные, но наша личная рекомендация — делать упор на старые зарекомендовавшие себя счета, которые давно стабильно в плюсе.

knep.ru

Куда вложить деньги под проценты без риска

Грамотно сделанные вклады позволяют их владельцу не только сохранять сбережения от инфляции, но и в некоторых случаях получать пассивный доход. Прежде чем действовать, необходимо ознакомиться с возможными вариантами вложений, оценить их слабые и сильные стороны и выбрать подходящий для себя.

Существуют простые способы инвестирования, не требующие специальных знаний, поэтому они доступные для большинства. К ним можно отнести банковские депозиты в драгоценные металлы или валюту.

Как выгодно вложить деньги в банк под проценты?

Депозиты являются самым известным и распространенным способом сбережения и приумножения денег. Если ознакомиться с предложениями разных банков, можно отметить, что в среднем ставки в рублях находятся в пределах 6-8% (реже значение доходит до 10%) годовых.

Долгосрочные депозиты могут показаться привлекательнее с точки зрения получения прибыли. Но важно учитывать один факт. Чтобы получить доход, нужно ждать не один год. За это время уровень инфляции может сравняться с годовой ставкой. Много заработать на долгосрочном вкладе не получится, зато он поможет избежать обесценивания.

Валютные депозиты, в частности долларовые, не предполагают высокой процентной ставки. В разных банках этот показатель еле дотягивает до 2%, но чаще всего колеблется в районе 1 %. Получить приличный доход в этом случае невозможно. Зато денежные средства гарантировано сберегутся от инфляции.

Золотые вклады

Драгоценные металлы – простой и надежный объект для долгосрочных вложений. Но российским золотовкладчикам стоит учитывать несколько нюансов. Котировка золота на мировом рынке происходит в долларах. Рубль по отношению к этой валюте в последнее время ослабил свои позиции, что отразилось на стоимости этого металла на российском рынке.

Если не брать во внимание девальвацию национальной валюты, то подорожание золота за последние годы не такое значительное, как может показаться не первый взгляд. Не стоит также забывать, что золото является рыночным инструментом, поэтому на его цену оказывают влияние множество причин. И если его стоимость на мировом рынке снизится, это повлечет снижение цены в рублях.

Куда еще вкладываться?

Существует еще несколько вариантов, куда можно вкладывать деньги под проценты с целью обеспечения сохранности и прибыльности. Их нельзя назвать простыми, так как они требуют знаний и подготовки. Можно попытаться разобраться в них лично или доверить управление финансами знающему человеку.

Вклады в ПИФы

Они считаются коллективным видом финансовых вложений. Из инвестированных денег создается фонд. Он занимается покупкой активов (например, ценных бумаг). Вкладчик получает в свой портфель инвестиций часть от каждой акции.

Можно выделить такие виды ПИФов:

- акционные;

- облигационные;

- индексные;

- смешанные.

Акционный инвестфонд, несмотря на высокий процент риска, является популярным среди вкладчиков. Уровень его прибыльности всецело зависит от положения дел компании, у которой приобретаются акции. Рост дивидендов сулит хороший заработок инвестору, но не исключен вариант «сгорания» вложенного капитала (подробнее: Как найти инвестора для бизнеса?)/

Облигационные ПИФы имеют высокий уровень надежности и отвечают на вопрос, куда вложить деньги под хороший процент. По сравнению с акциями, облигации безубыточные, так как компании-коммерсанты избегают лишнего риска. Они не обещают высоких доходов, но гарантируют стабильную прибыльность.

Индексные ПИФы предполагают вклад средств в биржевые индексы. Они характеризуются прозрачностью, так как вкладчик имеет возможность наблюдать за результативностью управления финансами. Для этого достаточно следить за динамикой интересующего индекса.

Для смешанных ПИФов характерен разносторонний подход. Положение дел на рынке определяет предпочтительность акционного или облигационного инвестирования в данный момент. При росте биржевых индексов вклады делаются в акции, а при спаде производят перераспределение вкладов в пользу облигаций. Эти фонды требуют от вкладчиков специальных знаний.

Советы эксперта

Арсен Хаиров

Сооснователь бюро и главный архитектор

HEADS Group. Архитектурное бюро Арсена Хаирова и Владислава Куликовского

Я уже третий год являюсь инвестором, который инвестирует на фондовом рынке, моя доходность сейчас порядка 20% в год. Прежде чем прийти к этому, я перепробовал много всякого и депозиты и ПИФы и ПАММ счета. Для себя выделил самый оптимальный вариант по соотношению риск – доходность – это акции и облигации на фондовом рынке.

Мой совет тем, кто хочет сберегать и преумножать свои сбережения – открыть брокерский счет. Сейчас есть отличная государственная программа ИИС, которая позволяет либо получать налоговый вычет в размере 13% каждый год на внесенную за этот год сумму, либо не платить налоги с доходов на этом счету.

Запомните, главная цель инвестиций – это переиграть доходность по депозиту, а те, кто предлагают заоблачные проценты в виде 10% в месяц, просто мошенники, поэтому не вступайте в эти сомнительные схемы.

Про облигации

Облигации подойдут тем, у кого горизонт инвестирования короткий, на 1-3 года. Их можно снять в любой момент с накопленным купонным доходом и они не так сильно колеблются в цене, но и потенциал роста их ограничен купонным доходом.

Про акции

Акции подойдут людям с длинным горизонтом инвестирования, от 5 лет. Их колебания будут с гораздо большей амплитудой, и, к примеру, если вам резко понадобились деньги, то может быть так, что ваши акции будут в просадке в этот момент и продавать их не выгодно. Конечно, чтобы все это нивелировать, нужно грамотно формировать свой портфель активов.

Эти два инструмента я считаю лучшими, но всем, кто только начинает, рекомендую почитать соответствующую литературу, пройти курсы или хотя бы побыть на доверительном управлении у брокера, наблюдая за его действиями.

Другие виды вложений

Как вариант, можно рассмотреть ИИН. Благодаря этому счету есть возможность накапливать денежные средства на депозите, а также получать прибыль через приобретение ценных бумаг. Его главное преимущество – государство предоставляет налоговый вычет на взносы. Срок действия счета – минимум 3 года, а 13% компенсации – это даже больше, чем процентная ставка или инфляция.

Вложение денег в недвижимость – неплохой вариант в перспективе. Если сумма на покупку объекта недостаточная, можно выкупить его вместе с другими вкладчиками. После продажи каждый получает свой процент, в зависимости от размера изначальных вложений.

Инвестирование в бизнес-проекты или стартапы предполагает два подхода: вложиться в развитие собственной или чужой бизнес-идеи. Оба варианта достаточно рисковые, требуют специальных знаний и подготовки в этой сфере. Хорошо, если есть надежный помощник и советник, потому что чаще всего новички, которые как следует не разобрались в деле, теряют деньги.

Как правильно выбрать банк для инвестиций?

Депозиты привлекательны для потенциальных вкладчиков отсутствием высоких рисков. Перед тем, как инвестировать средства в банк, надо определиться с его выбором.

Первое, на что стоит обратить внимание перед тем, как вложить деньги, это рейтинг. Следует остановить свой выбор на учреждении, находящемся в первых двух десятках. Как правило, они предлагают невысокие депозитные ставки, но гарантируют их выдачу. Главное помнить, что не стоит обольщаться высоким процентом. Обычно их предлагают банковские учреждения, которые нельзя считать надежными.

Информация по кредитной отчетности, опубликованная на сайте Центрального банка или Банка России, также поможет выбрать учреждение для вложений. О надежности свидетельствует наличие значительных финансовых активов и их рост, в сравнении с предыдущими годами. Размер составного (собственного) капитала банка тоже говорит о его надежности.

Какие еще факторы стоит учесть перед открытием депозита?

Чтобы вложить деньги под высокий процент с гарантией, кроме правильного выбора банка необходимо обратить внимание на некоторые нюансы:

- Депозит должен иметь страховку от государственной корпорации АСВ. Желательно не выходить за рамки суммы выплаты, рассчитанной на одно банковское учреждение.

- Для собственной безопасности можно выбрать несколько надежных банков и разместить в них свои вложения, чем открывать несколько депозитов в одном.

- Недолгосрочный вклад можно смело размещать в национальной валюте. Если срок превышает полгода, лучше делать его в иностранной валюте. Это убережет средства от инфляции.

- Размер банка имеет значение. Большие федеральные и региональные учреждения практически лишены возможности обанкротиться.

- Важно следить за сведениями о банке в новостях. Отрицательные известия должны насторожить будущего клиента. Например, изменился рабочий график, сократили штат сотрудников, появились жалобы о сложностях в проведении финансовых операций, закрываются вклады.

- Оформляя депозит, стоит уделить должное внимание изучению договора.

Таким образом, чтобы уберечь свой капитал от инфляции, недостаточно хранить их «бабушкиным способом» в пределах дома. Необходимо выгодно вложить деньги, чтобы они имели возможность «расти». По безопасности и надежности первенство принадлежит банковскому депозиту.

promdevelop.ru