Договор эквайринга – что это такое, особенности заключения

Ирина Шербул31 марта 2018

# Бизнес-документация

Образцы документов, условия для клиентов

В России есть три банка, наиболее популярных для подключения эквайринга – ВТБ, Сбербанк, Альфа-Банк. Но популярные – не значит лучшие.

- Условия договора эквайринга

- Кто может заключить договор эквайринга

- Как заключить договор

- Как правильно подобрать банк

- Договор эквайринга со Сбербанком

- Бухгалтерские проводки

Эквайринг – предоставляемая банком услуга, которая позволяет клиенту оплачивать товар с помощью пластиковой карты. Для подключения необходимо подписать договор эквайринга с банком. Перед его оформлением обратите внимание на основные моменты и тонкости процедуры.

Условия договора эквайринга

Документ содержит основные положения, права и обязанности сторон, а также условия предоставления услуги.

Сторонами сделки в договоре оговариваются процедура авторизации и получения подтверждения для клиента, основные места реализации товара. Между банком и предпринимателем обсуждаются условия техобслуживания, обучения персонала работе с оборудованием, установки и транспортировки устройств для подключения эквайринга.

Если сделку заключает фирма, которая регулярно открывает новые торговые точки, то в условия договора можно внести пункт об автоматическом включении новых торговых мест в эквайринг.

Сторонами также оговаривается последовательность действий при обнаружении мошенников, использующих фальшивые банковские карты.

Все перечисленные выше обязательства входят в предмет договора. В документе также прописываются обязанности обеих сторон.

Предприниматель обязан:

- Принимать все предоставляемые клиентом банковские карты, которые соответствуют платежным системам, оговоренным сторонами.

- Обеспечить безопасную обработку данных о банковских счетах клиентов.

- Информировать банк об изменении своих реквизитов.

- Возмещать банку штрафы, выставленные платежными системами, и прочие удержания, связанные со своей деятельностью.

Перечисленные выше обязанности не являются полным списком и могут изменяться в зависимости от предпочтений банка.

Обязанности банка:

- Осуществлять перевод выручки в срок, оговоренный сторонами.

- Устанавливать оборудование, необходимое для проведения эквайринга и проводить его техобслуживание.

- Обучать персонал юридического лица правилам обслуживания держателей карт.

Чтобы получить подробную информацию, необходимо изучить образец договора. При этом стоит учитывать, что прописанные условия зависят от банка, предоставляющего услугу, и могут сильно изменяться.

Заключая договор с банком, юридическое лицо осуществляет закупку. Закупочную деятельность регулируют в РФ ФЗ № 223 и ФЗ № 44.

Скачать образец

Кто может заключить договор эквайринга

Финансовые организации предоставляют эквайринг юридическим лицам, независимо от того, в каком банке был открыт счет или какими платежными системами пользуется компания.

Чтобы получить одобрение со стороны банковской структуры, юридическое лицо должно доказать, что услуга подключается не для мошеннических целей. Для этого банку предоставляются копии документов аренды помещения, финансовая отчетность и др.

Точный список необходимых бумаг банк определяет индивидуально, основываясь на специфике хозяйственной деятельности компании-клиента.

Как заключить договор

Для подключения услуги руководитель или владелец предприятия должен подать заявление по форме, предоставленной банком. После подачи заявки алгоритм взаимодействия с банком следующий:

- согласование условий сотрудничества;

- подписание договора уполномоченными представителями сторон;

- установка оборудования;

- обучение персонала.

При оформлении договора необходимо предоставить банку пакет правоустанавливающих документов в копиях и свидетельство о постановке на налоговый учет. На основе анализа перечисленных документов и ряда других факторов, таких как сфера деятельности, месячный оборот средств, репутация компании, финансовая организация принимает решение о предоставлении услуги предприятию.

Как правильно подобрать банк

В России есть три банка, наиболее популярных для подключения эквайринга – ВТБ, Сбербанк, Альфа-Банк. Но популярные – не значит лучшие. Чтобы подобрать финансовую организацию с оптимальными условиями предоставления подобной услуги, опирайтесь на следующие факторы:

- Требования к обороту. Банки устанавливают комиссии в зависимости от финансового оборота компании. Если процентная ставка слишком низкая, нужно сначала убедиться, сможет ли предприятие выполнить условия, установленные финансовой организацией. В противном случае на юридическое лицо будут наложены штрафные санкции.

- Условия предоставления оборудования. Согласно договору, банк подключает услугу только на терминалы, приобретённые у них. Поэтому для начала оговаривается цена и условия предоставления оборудования.

- Требования к счету для перечисления средств. Узнайте, есть ли возможность перевода выручки на счет другого банка.

- Скорость поступления денег. Каждая финансовая организация переводит средства с разной скоростью. Выручка может поступить на счет предпринимателя в течение 10 минут либо 10 дней. Этот момент необходимо уточнить при оформлении договора.

- Срок подключения. Как и в случае с поступлением средств, подключение также может занимать до одного месяца. Скорость предоставления услуги зависит от возможностей банка.

- Платежные системы. Если в бизнесе основной поток клиентов – туристы, этот момент следует заранее обговорить. Не все банки предоставляют возможность работы с иностранными платежными системами, поэтому средства с банковских карт туристов могут не считываться.

- Обучение сотрудников. Установка эквайринга требует обучения сотрудников работе с новой системой. Такую услугу предоставляют немногие банки в качестве бонуса.

Тщательно изучив все перечисленные аспекты, можно подобрать банк с оптимальными условиями подключения. Крупнейшим банком-эквайером в России является Сбербанк.

Договор эквайринга со Сбербанком

Отделения Сбербанка расположены во всех регионах страны, что позволяет предпринимателям пользоваться услугой независимо от местонахождения.

Для подключения достаточно оформить заявку в режиме онлайн, через официальный сайт банка. Основные условия оговариваются индивидуально для каждого юридического лица.

Основным преимуществам подключения эквайринга в Сбербанке является бесплатный сервис, к которому относится:

- предоставление терминала;

- подключение оборудования;

- обучение сотрудников;

- расходные материалы;

- техподдержка.

Свою выгоду банк получает в виде процентов с каждого платежа, которые составляют 1,5–4%. Терминал можно подключить к расчетному счету любого банка, но при этом время перевода выручки увеличивается с одного дня до трех.

Скачать образец

Бухгалтерские проводки

Процесс работы с эквайрингом в бухгалтерских проводках предприятия будет выглядеть следующим образом:

| Дебет | Кредит | Операция |

| 57 | 90 | Получение выручки за реализацию товара оплатой по карте. |

| 90 | 41 | Списание себестоимости товаров |

| 91 | 57 | Снятие процента комиссии, установленного в договоре |

| 51 | 57 | Перевод средств на счет предприятия |

При необходимости возврата денег клиенту, продавец должен потребовать чек, паспорт и банковскую карту, после чего оформить операцию актом КМ-3.

Большинство банков запрещают выдавать возврат наличными средствами, это условие прописывается в договоре, в обязанностях клиента.

Работая с эквайрингом, следует учитывать, что обороты по счетам 50 – «Касса» и 51 – «Расчетный счет» в конце дня не сойдутся по двум причинам:

- Банк снимет свою комиссию.

- Выручка поступит на счет предприятия не раньше чем через сутки, а если расчеты припадут на выходные дни, то только на следующий рабочий.

Для учета средств, не поступивших на расчетный счет к отчетной дате, используется транзитный счет 57 «переводы в пути».

Эквайринг – услуга, которая значительно упростит работу с наличными средствами предприятия и поможет избежать хищения и недостачи денег. Для получения оптимальных условий подключения, внимательно изучите предложения банков и подберите наиболее выгодные для вас.

Понравилась статья?

Поделись в соц.сетях

Добавить комментарий

Вам понравится

delen.ru

что это такое? Мобильный, торговый, интернет.

Многие не знают что такое эквайринг, хотя неоднократно слышали этот термин. А ведь практически каждый повседневно с ним сталкивается.

Содержание этой статьи

Эквайринг – это способ оплаты товаров и услуг с помощью платежных карт. Покупая ежедневно с помощью карты товары, рассчитываясь в кафе и на заправках – мы пользуемся эквайрингом.

Как работает

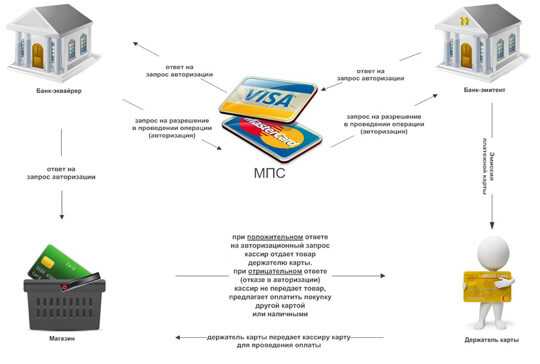

Работа сервиса предельно проста. Практически любая платежная карта может быть средством расчета. Наиболее распространенные платежные системы, на базе которых изготавливают карты – это Visa и MasterCard.

Банк заключает договор с продавцом и устанавливает на торговой точке специальное оборудование, которое позволяет работать с платежными картами. Каждый банк предлагает свои тарифы, по которым будет обслуживаться торговая точка.

При расчете, с карты считывается информация, передается в банк, а он дает разрешение на совершение сделки или отклоняет ее. Причины отказа могут быть разные:

- недостаточно средств на счету;

- неверный пин-код карты;

- карта блокирована;

- отсутствует связь с банком;

- мошенническая операция.

Если авторизация оплаты прошла нормально, средства списываются с карты клиента и затем перечисляются на расчетный счет продавца.

Виды экваринга

На данный момент существует несколько видов эквайринга. Передовые технологии позволяют осуществлять безопасные расчеты картой, используя современное оборудование. Осуществлять оплату за товар или услуги можно как в торговой точке, так и в интернете.

Торговый эквайринг

Самый распространенный — торговый эквайринг. Что это такое? Это простой способ оплаты, он подразумевает установку оборудования для считывания карт в торговых точках, брендирование их и обучение персонала работе с картами и терминальным оборудованием.

Практически все крупные магазины и супермаркеты пользуются данной услугой. Эта технология отработанная годами.

Клиент выбирает товар и предоставляет карту продавцу для расчета. Продавец считывает карту с помощью необходимого оборудования, после чего покупатель подтверждает сделку, путем ввода пин-кода от карты. Продавец должен провести упрощенную идентификацию клиента.

Если на карте нет ФИО или фотографии, то достаточно ввода пин-кода, если есть – продавец должен сравнить фото на карте с лицом покупателя. Если указана на карте фамилия, то продавец может попросить документ удостоверяющий личность, в случае, если сделка или покупатель вызывает у него недоверие. Но это не обязательно.

После авторизации оплаты, печатается 2 чека, свидетельствующих о совершении покупки. Один из них, с подписью продавца, предоставляется покупателю. Другой подписывает покупатель и он хранится в торговой точке.

Важно, чтобы подпись покупателя на чеке совпадала с подписью на обороте карты. За этим должен следить продавец.

Интернет-эквайринг

Существуют другие способы оплачивать покупки картой, такие как интернет-эквайринг. Что это такое уже известно многим. С помощью этой услуги можно проводить расчет платежной картой в интернете.

Такая услуга не является конкурентом торговому эквайрингу, а дополняет его, предоставляя возможность приобрести товар или услугу, не отходя от компьютера.

Технология работы проста. Клиент, который решил рассчитаться с помощью интернет-эквайринга, выбирает товар или услугу, затем переходит на специальную страничку, где необходимо указать данные карты.

Так как сделка производится без присутствия самой платежной карты, то нет возможности ввести пин-код. Потому для успешной авторизации сделки требуется ввести правильный номер карты, срок ее действия, ФИО, CVV код.

Все эти данные доступны владельцу средства платежа и являются конфиденциальной информацией, не подлежащей разглашению третьим лицам.

Кроме того, делая покупку с помощью интернет-эквайринга, стоит обращать внимание на сайты. Нужно доверять только проверенным ресурсам, так как существуют мошенники, использующие сайты-двойники для кражи информации о карте.

Мобильный эквайринг

Самым молодым является мобильный эквайринг. Эта услуга появилась недавно, но быстро становится популярной. Она позволяет совершать оплату платежной картой, используя смартфон или планшет.

Для совершения оплаты продавцу достаточно иметь планшет, смартфон на базе IOS или Android и специальный считыватель. На гаджет устанавливается специальная программа, которая позволяет считывать карту и через интернет передавать информацию в банк для совершения покупки.

Технология безопасна и используется многими банками. Она более дешевая, по сравнению с торговым эквайрингом, но менее удобна для использования в торговых точках с клиентопотоком выше среднего. Подойдет мобильный эквайринг для ИП, у которых процесс расчета картой это редкость. В таком случае продавец экономит на комиссии банка.

Преимущества сервиса

Расчеты с помощью платежной карты выгодны всем участникам процесса:

Для клиента возможность совершить покупку с помощью карты, позволяет не снимать средства, а хранить их на счету. Кроме того, клиент не платит комиссию. Даже если банк, установивший терминал не совпадает с банком-эмитентом карты.

Рассчитываясь картой, клиент экономит комиссию за снятие наличных, если такая прописана в тарифах банка. Средства на карте не декларируются при выезде за границу.

Потому, уезжая за рубеж, можно положить деньги на карту и рассчитываться ней за покупки. Конвертация будет производиться автоматически (для международных карт).

Некоторые банки с торговыми точками, иногда с платежными системами, проводят специальные акции и розыгрыши, при расчете платежной картой. Например, приобретая продукты с помощью карты, можно выиграть путевку на горнолыжный курорт.

Для продавца эквайринг дает конкурентное преимущество. По статистике, наличие возможности рассчитаться платежной картой в торговой точке, увеличивает средний чек покупки и количество клиентов.

То есть клиент, который привык рассчитываться картой, обратится в ту торговую точку, в которой есть возможность рассчитаться картой.

Кроме того, доказано, что покупатель охотнее тратит деньги с карты, чем наличные. Связано это просто с обычной визуальной оценкой количества потраченных денег и желанием сэкономить.

Также, если клиент хочет приобрести товар, но у него недостаточно наличных, то вероятность того, что он пойдет в банкомат и больше не вернется, очень высока. По дороге клиент оценивает покупку, проходит эйфория, вполне возможно, что он передумает совершать покупку. А может заглянуть к конкурентам и совершит покупку там.

Потому эквайринг является инструментом привлечения и удержания клиентов. Кроме всего, использование эквайринга – это способ сократить оборот наличных денег, работа с каким несут определенные риски, такие как недостачи, фальшивые купюры и другое;

Для банка предоставление услуги несет самые большие выгоды.

Во-первых – это стабильный доход от оборота по эквайрингу. Банк, конечно, часть комиссии оплачивает платежным системам, часть использует для развития и содержания эквайринговой сети, но в итоге выигрыш очевиден.

- Во-вторых – расширяя сеть эквайринга, банк привлекает новых клиентов – юридических лиц, индивидуальных предпринимателей, физических лиц, которые открывают счета, оформляют карты и пользуются другими услугами банка.

Ведь известно, что платежная карта – это инструмент для привлечения клиента, который в процессе обслуживания начинает полноценно использовать и другие услуги банка.

Если взять интернет-эквайринг, то его преимуществом является возможность расчета без физического присутствия карты. Это позволяет его использовать для покупки в интернет-магазинах, а также для других онлайн покупок. Для продавцов это инструмент увеличить объем продаж, а соответственно и прибыль.

Мобильный эквайринг позволяет осуществлять продажу с использованием платежных карт без специального банковского оборудования. К тому же, продавец с легкостью может перемещать средство считывания карт. Это очень удобно для продавцов, у которых несколько торговых точек, а покупки по карте случаются нечасто.

Как работать с терминалом эквайринга? Видео:

Как подключиться к эквайрингу

Чтобы подключить торговую точку к эквайрингу, необходимо заключить с банком соответствующий договор. Продавец должен быть оформлен как юридическое лицо или индивидуальный предприниматель.

Обязательным является наличие открытого текущего счета. Торговая точка должна соответствовать необходимым требованиям.

Договор эквайринга, что это такое? Это документ, в котором указываются все условия работы услуги, тарифы, права и обязанности сторон. Клиент берет на себя обязательства по сохранности банковского оборудования, а также соблюдение процедур расчета банковскими картами.

Тарифы оговаривают заранее. Каждый банк имеет свою тарифную политику, средний размер комиссии колеблется от 1.5 до 3% от оборота. Кроме того, банк может брать плату за аренду оборудования. Это связано с тем, что он несет издержки, предоставляя бумагу для печати чеков, оплачивая мобильный интернет терминалов, предоставляя информационную поддержку и обучение продавцов, другое.

Банк же обязан обучить продавца правильной работе с оборудованием и картами, обеспечить бесперебойную работу оборудования и безопасность расчетов.

Кроме того, банк проводит брендирование торговой точки – оформляет ее соответствующими рекламными материалами, чтоб покупатели видели, что торговая точка дает возможность приобрести товары, используя платежную карту.

Кроме того, банк обязуется переводить сумму выручки, полученной с помощью услуги эквайринга, на счет продавца, согласно регламента.

Для особо крупных клиентов возможен индивидуальный подход. Банк может менять некоторые условия, особенно это касается тарифов. Для особо привлекательных клиентов сумма комиссии может уменьшаться вплоть до нуля.

Какое оборудование используется?

Для эквайринга используется специальное оборудование – POS терминалы и импринтеры. В подавляющем большинстве случаев это все-таки терминалы.

Практически каждый из нас знаком с этим оборудованием. Это небольшое устройство, имеющее дисплей, клавиатуру для ввода и специальное приспособление – пин-пад. Оно позволяет клиенту вводить пин-код к карте.

Принцип работы оборудования для эквайринга схож с принципом работы обычного телефона. Существует несколько типов связи с банком:

- с помощью телефонной сети;

- с помощью интернета;

- с помощью GSM связи.

Связь через обычный телефон морально устарела и практически не используется. Несмотря на то что это самый дешевый вид соединения, продавцы предпочитают использовать более современное, быстрое и прогрессивное средство связи.

Интернет является оптимальным вариантом. Он дает хорошую скорость соединения, а соответственно авторизации сделки. В наше время интернет присутствует в каждом офисе и практически в каждой торговой точке. Потому связь с банком с использованием интернета является самой распространенной, при работе эквайринга.

Использование мобильной сети для соединения – это удобно и прогрессивно. Эта связь самая дорогая для терминального оборудования, однако она позволяет предоставлять услуга расчета при помощи карт в местах, в которых, по разным причинам, нет интернета.

К тому же, это дает мобильность – многие терминалы имеют батарею, потому их можно перевозить с одной торговой точки на другую. Оборудование с такой связью удобно использовать при оптовой развозке товаров на торговые точки и расчета на месте.

Регистрация ООО: пошаговая инструкция. — здесь больше полезной информации.

Что такое интернет эквайринг? Видео:

Мошенничество с платежными картами

Используя эквайриг, следует соблюдать элементарные правила безопасности. Мошенники, промышляющие обманом владельцев банковских карт, не дремлют. С развитием систем защиты карт и расчетов, усовершенствуются способы мошенничества. Особенно это касается расчетов в интернете.

Государство, платежные системы и сами банки внедряют новые системы защиты, более эффективные, например, для защиты от несанкционированного считывания магнитной полосы. В наше время практически прекращен выпуск обычных карт с магнитной полосой. Используют более защищенные чиповые карты.

При использовании платежных карт, cледует внимательно ознакомиться с правилами безопасности и в точности их соблюдать. Карту запрещено передавать третьим лицам, так как это дает возможность сделать ее копию. Нужно осторожно пользоваться банкоматами, обращая внимание на наличие несанкционированных устройств на нем.

Вас заинтересует эта статья — Как рассчитать рентабельность? Формулы для анализа.

Ни в коем случае не передавать секретные данные, такие как номер карты, пин код, CVV код. При использовании расчетов в интернете, пользуйтесь только сайтами с хорошей репутацией. Не доверяйте данные своей карты недостоверным ресурсам.

Эквайринг в России развивается семимильными шагами. Активное использование платежных карт практически каждым россиянином, стимулирует банки предоставлять более новые и прогрессивные услуги. Использование безналичных расчетов благоприятно влияют на экономику в целом.

Сокращение работы с наличными минимизирует риски, связанные с инкассацией торговых точек, фальшивыми деньгами и мошенничеством. Ведь расчеты с помощью карт вполне безопасные. С помощью эквайринга продавцы завлекают к себе новых клиентов, провоцируя их тратить больше денег.

Клиенты же этому совсем не противятся, так как простой и удобный сервис позволяет не носить с собой наличные, в то же время иметь возможность по желанию их потратить.

Какому бизнесу выгоден мобильный эквайринг? Видео:

– оцените статью, 5 / 5 (кол-во голосов — 1) You need to enable JavaScript to voteПонравилась статья? Покажите её друзьям:

CashGain.ru

Похожие записи

cashgain.ru

Что такое эквайринг: его виды, заключение договора

Люди пользуются банковскими картами активно и с комфортом. Изобретались такие карты как средство упрощения перевода денег из банка в наличные купюры. Прогресс же расширил функционал пластиковых карточек до неимоверных размеров. Теперь, вооружившись картой, потребитель вправе оплатить большинство услуг, товаров, даже совершать коммунальные платежи – и это далеко не весь список. Из больших возможностей банковских карт появился эквайринг – востребованная услуга, повышающая комфортность оплаты картами.

Эквайринг — сколько смысла в этом слове

Эквайринг (от англ. Приобретать) – услуга, позволяющая оплатить стоимость покупки с помощью пластиковой карты, избегая этап, в котором потребитель обналичивает свои денежные средства. Что такое эквайринг? Возможность удобной и для покупателя, и для продавца, оплаты товаров посредством специальных терминалов.

Эквайринговые услуги позволили сделать гигантский шаг в торговле, сильно уменьшивший значимость купюр. Сегодня многие покупатели с удовольствием обходятся без наличных денег вовсе, используя маленькие кусочки пластика вместо них, и это действительно удобно – в супермаркетах не надо возиться с копеечными монетками, нагружая ими карманы; в интернете можно сделать покупку за несколько минут, нажав всего пару кнопок. Эквайринг – изобретение, которое ценится наравне с созданием телефонии, и не зря.

На начальном этапе услуги эквайринга занимали много времени, были неудобными, и даже небезопасными. Первые терминалы были лишены связи с банковскими данными о клиенте и не могли с точностью определить платежеспособность клиента. Теперь же прогресс сделал ощутимый шаг вперед, эквайринг в России можно встретить буквально везде, и удобство клиентов здесь стоит далеко не на первом месте.

Виртуальные платежи через карты исключают саму возможность торговцу быть замешенным в махинациях с фальшивыми деньгами, экономят продавцу инкассаторские услуги. Также статистика показывает, что покупатель с пластиковой картой готов потратить больше денег на спонтанные покупки в среднем на 20%, чем покупатель с реальными деньгами в кошельке. Организация, предлагающая услуги эквайринга, получает множество приятных бонусов от банков, с которыми сотрудничает – обогащение налицо со всех сторон. к оглавлению ↑

Виды эквайринга

Эквайринговые операции имеют определенную классификацию и подразделяются на:

Торговый эквайринг

Это самая часто встречающаяся разновидность услуги эквайринга. Покупатель приходит в торговую точку, выбирает товары, а после оплачивает их посредством терминала, расположенного в магазине. Терминалы считывают информацию с карточки, связываются с банком, где карта была выдана, а после дают разрешение на оплату. Клиент получает чек с информацией об операции, а торговая организация получает на свой счет перечисленные средства.

Торговый эквайринг проводится через POS-терминалы, такое устройство владелец организации может получить после заключения договора с банком. Эквайринг при торговле возникает непосредственно при обработке карты терминалом. к оглавлению ↑

к оглавлению ↑

Мобильный эквайринг

Мобильный эквайринг по сути схож с торговым, но распространен не так обширно. Терминал под мобильный эквайринг не является автономным, а соединяется со смартфоном. Зато предоставляет возможность спокойно передвигаться со своим терминалом – для некоторых видов бизнеса это весьма удобно. Владельцу организации представится возможность использовать терминал mPOS аналогичным образом, как это предполагает торговый эквайринг.

Очевидный недостаток данной системы платежей в низкой надежности для владельцев карт. Общая безопасность сделок через мобильные приложения удерживается на среднем, либо ниже среднего уровне. Что такое эквайринг на смартфоне? Доступный терминал и по цене, и по мобильным качествам. к оглавлению ↑

к оглавлению ↑

Интернет-эквайринг

Интернет-эквайринг также можно назвать братом-близнецом торгового. Интернет-эквайринг необходим для обмена товара на деньги в различных интернет-ресурсах. Торговый и мобильный эквайринг требуют установки дополнительных устройств, зато интернет-эквайринг выглядит как защищенная страница в сети, где происходит симуляция считывания информации терминалом с карты.

Для проведения сделки, где задействован интернет-эквайринг, покупатель самостоятельно заполняет формы в анкете, по этим данным будут запрошены средства из банка, а после – сняты со счета в пользу продавца. Кроме метода ввода данных, интернет-эквайринг полностью копирует считку со стандартного терминального аналога.

Защита данных при операциях, где задействован интернет-эквайринг, проводится через компанию-посредника, специализирующегося на сборе данных о клиентах, и после, рассылающая в банк и продавцу нужные факты о платежеспособности карты. Интернет-эквайринг удобен, задействует сразу сотни процессов, которые пользователь даже не замечает, когда делает всего несколько кликов для завершения покупки в сети. к оглавлению ↑

к оглавлению ↑

Как проходит операция эквайринга

То, как работает эквайринг, укладывается в нехитрый алгоритм действий. Для рассмотрения будет взят пример, касающийся операций с POS-терминалами:

- Для активации карты сотрудник организации проводит ею по терминалу;

- Данные о карте отправляются в центр, где проверяются данные о владельце и его счете;

- Со счета клиента снимается нужная сумма и перечисляется на счет оператора, осуществляющего эквайринг, при этом банк вычитает комиссию за сделку;

- Терминал выдает 2 чека (слипа) – по копии для продавца и клиента;

- На каждом чеке продавец ставит личную подпись;

- Вместе с эквайринг-слипом продавец обязан выдать чек из кассы магазина.

Если покупатель решает вернуть товар назад, терминалы позволяют откатить операцию и вернуть деньги со счета продавца обратно на карту клиента. к оглавлению ↑

Если покупатель решает вернуть товар назад, терминалы позволяют откатить операцию и вернуть деньги со счета продавца обратно на карту клиента. к оглавлению ↑

Кто может заключить договор эквайринга

Подключить эквайринг сможет только компания, оформленная как юридическое лицо. После открытия счета для юридических лиц появится возможность использовать его в своем бизнесе, эквайринг для малого бизнеса труднодоступен. Банки с радостью предоставляют возможность подключить эквайринг юридическим лицам, не обращая внимания, где был открыт счет и с какими платежными системами собирается сотрудничать компания.

Для того, чтобы эквайринг стал доступным в торговой точке, компания должна будет заключить договор эквайринга, образец которого можно найти в сети. Компания, желающая приобрести терминал, должна будет доказать банку, с которым заключает договор, что она не является мошеннической. По этой причине потребуется предоставить банку копию договора на аренду торговой площади, фотографии места, где точка расположена. Такие меры предосторожности требуются для полной уверенности банка, что со стороны компании будет проводиться именно эквайринг, а не махинации с пластиковыми картами, поэтому эквайринг для ИП практически не оформляется.

Полное оформление бумаг максимально занимает месячный срок. После подписания всех нужных документов, компания получает оборудование для эквайринга – нужное количество терминалов, уже готовых к работе. Также банки помогают подключить терминалы, после чего можно приступать к приему карт для оплаты.

Тарификация подключения у всех банков разнится. Аренда терминалов часто бывает бесплатной, банки зарабатывают в основном на комиссии с платежей по сделкам. Тарифы по эквайринг-сделкам изменяются в зависимости от объема оборота через них денег. Логика проста – чем больше клиентов расплачиваются картой в магазине, тем меньше будет комиссия за каждое начисление. к оглавлению ↑

Эквайринг в интернете

Тем, кто уже знает, что такое эквайринг, нет труда понять, что для интернет-магазинов эта стезя становится золотой жилой. Специально разработанные меню на сайтах интернет-продавцов дают возможность оплачивать покупки, сидя у себя дома на диване, и покупатель это ценит. Тем не менее, далеко не все ресурсы в сети, осуществляющие продажу товаров, готовы принимать к оплате пластиковые карты, либо делают это при сотрудничестве с малым количеством банков. Обслуживание по картам также не всегда удовлетворяет запросы клиентов, всему этому есть ряд объяснений:

- Использование схем, позволяющих скрывать реальный доход магазина от налоговой – провод денег через банк после эквайринг-переводов увеличит налоги;

- Недостаточное количество банков, готовых сотрудничать с интернет-магазинами для эквайринга;

- Недостаток осведомленности у клиентов магазинов в интернете.

Доходы от эквайринга в интернете существенно возросли за последние годы, особенно с введением понятия мобильный эквайринг, но они по-прежнему низки, если сравнивать денежный оборот зарубежных аналогичных магазинов в сети. Для возникновения такой ситуации также существуют причины, перекликающиеся с предыдущим списком:

Доходы от эквайринга в интернете существенно возросли за последние годы, особенно с введением понятия мобильный эквайринг, но они по-прежнему низки, если сравнивать денежный оборот зарубежных аналогичных магазинов в сети. Для возникновения такой ситуации также существуют причины, перекликающиеся с предыдущим списком:

- Маленький процент магазинов в сети, принимающих пластиковые карты к оплате;

- Высокий процент теневых доходов в таких магазинах;

- Покупатели опасаются оплачивать покупки через интернет-картой, в связи с частыми случаями мошенничества в этой сфере.

Интернет-магазины, как и обычные, имеют выгоду в использовании эквайринга при продажах. Клиент получит товар, который оплатил, что дает меньше шансов на его отказ от покупки в будущем. Доход магазина возрастает из-за спонтанных покупок, возникающих в связи с простым способом оплаты. Клиентская база существенно расширяется за счет пользователей с виртуальными картами, пользователей с подарочными картами – все это увеличивает доходы ресурса. Также, интернет-магазины, как и реальные, понижают риски на получение поддельных денег – особенно такая ситуация распространена, когда товар доставляется курьером и передается клиенту на руки.

Риски при эквайринге в сети тоже присутствуют для владельцев магазина. В основном, они связаны с тем, что он может проведен через украденные, скомпрометированные карты. Иногда работники интернет-магазина, осведомленные о мошенничестве со стороны покупателя, намеренно проводят продажи, будучи в сговоре с последними. От таких махинаций не застрахованы и владельцы обычных магазинов, да и сама по себе торговля всегда связана с определенным риском для обеих сторон. к оглавлению ↑

Эквайринг — за и против

Абсолютно все существующие способы оплаты имеют свои изъяны, эквайринг — не исключение. Однако то, как часто пользуются эквайрингом, наталкивает на мысли, что эта система действительно выгодна, причем обеим сторонам. Плюсы обслуживания в магазинах:

- Повышение продаж, и прибыли. Покупатель намного легче расстается с купюрами, которых не видит. Кредитные карты также предполагают запас средств, которыми клиент изначально не располагал бы, если бы пришел в магазин с наличными. Все эти мелочи повышают кассовый оборот.

- Использование эквайринга улучшает имидж компании в целом. Клиенты уважают платежные системы, которые используют – знакомые знаки на вывеске магазина внушают доверие входящим покупателям.

- Возможность оплатить покупку картой привлекает новых клиентов из точек, где данная возможность отсутствует. Кроме того, картами чаще расплачиваются более состоятельные клиенты, а если они привлечены со стороны, продажи вновь повысятся.

- Даже если магазин ограбят, счет в банке останется нетронутым. Сюда же относятся риски, связанные с фальшивыми купюрами.

- Люди любят, когда у них есть выбор. Соответственно, выбор способа оплаты повышает привлекательность магазина в глазах клиента.

- Сотрудники компании будут тратить меньше времени на подсчет наличных доходов, снизятся затраты на инкассацию и безопасность хранения купюр.

- Многие покупатели используют бонусы от банков, возмещающих часть трат, проведенных с помощью карты. Так банки повышают собственную прибыль на комиссиях с покупок у владельцев терминалов.

Эквайринг имеет лишь один существенный недостаток – та самая комиссия от банков. Средняя комиссия по одной сделке составляет 2% от суммы перевода, но многие банки повышают сборы и выше этой отметки. Рентабельность эквайринга при данном раскладе зависит от общего дохода магазина и частоты оплаты картами покупок. По статистике, даже небольшие торговые точки с минимальным оборотом кассы, при подключении эквайринга повышают свой доход в среднем на 15%. Подключение эквайринга однозначно повысит доход магазина и привлечет новых покупателей, однако оформление необходимых документов может затянуться и требует от владельца магазина определенной ответственности как в сотрудничестве с банками, так и в проведении сделок с клиентами.

business-poisk.com

Что такое эквайринг (эквайринговая система) и как это работает

Миллионы людей ежедневно пользуются банковскими карточками, тысячи предпринимателей и бизнесменов с помощью карт принимают платежи за свои товары или услуги. Однако подавляющее число этих людей даже не слышали о том, как называется сама система расчёта банковской карточкой. А носит она название «эквайринг».

Что такое эквайринг, как это работает, какие преимущества и недостатки присущи данной системе, а также чем она полезна для малого и среднего бизнеса будет подробно рассмотрено ниже.

Что такое эквайринг: значение слова и основные понятия

Эквайринг (англ. acquire) переводится как «приобретать» или «получать». То есть это можно перевести в одно слово «покупать». Эквайринговая система – это принятие платёжных банковских или кредитных карт для расчёта за приобретённый товар или использованную услугу.

Эквайринг предоставляет возможность физическим лицам рассчитываться за товары в магазинах и интернете, оплачивать различные услуги и снимать наличные средства в банкоматах с использованием пластиковой карты. В свою очередь предприниматели могут принимать оплату покупок или заказанных услуг посредством банковских карт – средства списываются с карты и перечисляются на банковский счёт предпринимателя.

Эквайринг – это услуга, которая позволяет принимать оплату с банковских карт, то есть взять деньги с карточки вашего клиента и перечислить их на ваш счёт. Это привычная для нас давным-давно услуга. Выглядит она примерно следующим образом: практически в каждом магазине мы можем видеть терминал, через который либо «прокатив» карту, либо вставив её туда чипом, продавец снимает деньги с вашей карты каждый раз, когда вы покупаете что-то или оплачиваете какие-то услуги.

Кроме того, многие пользователи интернета уже привыкли оплачивать свои заказы в интернет-магазинах банковскими картами прямо онлайн, то есть вводить реквизиты своей карты в специальную форму интернет-магазина. Всё это тоже является эквайрингом.

Александр Баженов – руководитель интернет-маркетинговой компании «Тукан»

С приходом эквайринга взаиморасчёты стали более удобными и безопасными как для тех, кто рассчитывается, так и для тех, кто принимает платежи.

О том, какими преимуществами обладает данная система, будет рассказано ниже. Но сперва надо познакомится с существующими видами эквайринга.

Какие виды эквайринга бывают?

В современной банковской сфере существует 4 вида эквайринга:

- Торговый – оплата приобретаемого товара или оказанной услуги.

- Обменный (ATM-эквайринг) – снятие наличных денежных средств в банкомате.

- Мобильный – безналичные платежи с помощью мобильных терминалов.

- Интернет-эквайринг – оплата товаров или услуг в интернете (например, оплата покупки в интернет-магазине или оплата услуг хостинг-провайдера).

Теперь подробно о каждом виде эквайринга.

Торговый эквайринг

Торговый эквайринг – ведущий по популярности вид эквайринга, позволяющий производить безналичный расчёт практически во всех магазинах (продуктовых, строительных, мебельных, компьютерных и т.д.). Он также применим к кафе, барам, ресторанам и другим заведениям общественного питания.

Оплата товаров осуществляется с помощью карты и POS-терминала, которые можно видеть на кассах магазинов. Карточка может либо «прокатываться» по терминалу или вставляться в устройство стороной с чипом. Терминал считывает данные карты и списывает с неё нужную сумму, отправляя её на расчётный счёт продавца (магазина).

Надо отметить, что за подобную операцию с продавца взымается комиссия 1,5% – 2,5%, перечисляемая в пользу банка. Это своеобразная оплата услуг банка за производимые им денежные операции.

В торговых организациях банки самостоятельно устанавливают терминалы и определяют процент комиссии. Чаще всего этот процент зависит от денежных оборотов магазина и от договорённостей с банком.

В частности, при заключении договора на использование эквайринга, банк обязуется:

- Предоставить и установить в магазине или на территории организации терминалы и сопутствующее им оборудование, а также необходимые расходные материалы для обслуживания устройств.

- Обучить персонал правилам обслуживания покупателей и клиентов, расплачивающихся безналичным методом с использованием банковских карт и при необходимости проводить специализированную консультацию по операциям, совершаемым с помощью терминала.

- В предусмотренные договором сроки возмещать организации (магазину, кафе и т.п.) полученные денежные средства от безналичного расчёта покупателей.

- Контролировать необходимое количество денежных средств на предоставляемых покупателями к оплате картах.

То есть банк практически полностью берёт на себя ответственность за эквайринг и снимает за это с продавца лишь установленный договором процент.

Обменный эквайринг

ATM-эквайринг также представляет собой самый популярный и ведущий вид эквайринга. С ним сейчас знаком каждый человек. Ведь большинство получает зарплату на карточку. А обналичить её можно только в АТМ-банкомате.

Здесь процесс довольно прост. Владелец карточки вставляет карту в банкомат, вводит PIN-код от нее и нужную к выдаче сумму. Банкомат считывает информацию с карточки и если на ней есть достаточное количество денежных средств, то списывает запрошенную сумму и выдаёт её наличными деньгами.

Единственное, что необходимо знать здесь, что большинство банкоматов взымает с держателя карточки комиссии. Особенно если карточка относится к одному банку, а деньги снимаются в банкомате другого банка или за рубежом.

Мобильный эквайринг

Этот вид эквайринга самый молодой, но с успехом завоёвывающий популярность.

В данном случае терминал не привязан к одному месту (например, установлен возле кассы магазина). Продавец или курьер может брать его с собой, доставить товар покупателю на дом и на месте совершить оплату с помощью пластиковой карточки.

Надо отметить, что при использовании подобных мобильных мини-терминалов банки берут больше комиссии – от 2,5% до 3% от суммы совершённого платежа. Однако этот недостаток покрывается массой видимых преимуществ, а в частности, удобства расчёта и взаимодействия с покупателями и клиентами.

Интернет-эквайринг

В интернете эквайринг сейчас практически настолько же популярен, как и в офлайн продажах. Ведь всё больше людей предпочитают совершать покупки онлайн – это удобнее и чаще всего дешевле. Поэтому всё больше сайтов и интернет-магазинов подключают интернет-эквайринг и используют оплату банковскими картами как основную.

Такой вид эквайринга удобен тем, что нет необходимости устанавливать специальное оборудование. Надо лишь подключиться к эквайринговой системе. А покупателям будет достаточно всего лишь воспользоваться специальным интерфейсом сайта, с помощью которого можно перейти к форме оплаты банковской картой или электронной платёжной системой.

Интернет-эквайринг обходится интернет-магазинам в 3%-6% от общей суммы оплаты товара покупателем. Эта комиссия берётся банком не только за производимые денежные операции, но и за обеспечение пользователей защитой от хакеров и кражи данных карты.

С помощью интернет-эквайринга можно принимать оплату за приобретаемые товары или предоставляемые услуги. То есть покупатели или клиенты могут оплатить покупку, а также различные услуги – мобильную связь, интернет, коммунальные платежи, налоги, штрафы и т.д. И всё это они делают с использованием своей пластиковой карты.

Покупателям такая форма оплаты наиболее удобна, так как, во-первых, с них редко взымается комиссия, во-вторых, оплатить услугу или товар можно не покидая дом или офис.

Продавец также имеет ряд преимуществ – увеличение продаж за счёт возможности расчёта банковской картой, 100% оплата за товар, снижение трат на зарплату курьера или почтовые расходы.

Какие преимущества и недостатки присущи эквайрингу?

Теперь стоит рассмотреть светлую и тёмную сторону эквайринга, так как в любой банковской системе есть как что-то положительное, так и отрицательное.

Из преимуществ отметим:

- Удобный метод оплаты для подавляющего числа отечественных покупателей и клиентов.

- Снижение к нулю риска получения фальшивых денежных купюр.

- Экономия средств компании или предпринимателя на инкассации.

- Продавец не ошибётся со сдачей – не обсчитает покупателя или не обсчитается сам.

- Увеличение продаж более чем на 30%, если сравнивать только с возможностью наличного расчёта.

Более того, проведённые в 2015 году исследования показывают, что владельцы пластиковых карт намного легче тратят свои деньги и при этом больше склонны к спонтанным покупкам, чем те, кто постоянно держит при себе наличность. Отсюда и вышеупомянутое увеличение продаж от 30%.

Что касается недостатков, то они следующие:

- Система нестабильна – то есть у терминала или сервера может произойти сбой в работе, и он не будет принимать к оплате банковские карты, что может вызвать возмущение у покупателей.

- Система не является на 100% безопасной. Несмотря на то, что банки постоянно совершенствуют защиту персональных данных и реквизитов карточек своих клиентов, мошенники и хакеры тоже не сидят, сложа руки.

- Плохо обученный персонал способен допускать в работе с терминалом грубые ошибки, которые также могут вызвать возмущение среди покупателей или клиентов, у которых с карт были списаны суммы больше заявленных изначально.

- При оплате банк сразу забирает свой процент – этот недостаток относится к продавцу.

Как видно, недостатки, в принципе, не существенные. Сбои в аппаратной части и самой системе происходят крайне редко. Безопасность держателя карты зависит в первую очередь от него самого, а не от банка или продавца. Персонал всегда можно обучить – тем более банки обязаны проводить обучение и консультации по операциям с пластиковыми картами. Процент за использование эквайринга – это всего лишь оплата за пользование услугами банка.

Так что преимущества всё же перевешивают недостатки.

Какие выгоды с эквайринга получают банки?

Из вышесказанного понятно, что любой банк, предоставляющий услуги эквайринга, не забывает и про свой кусок пирога. И выгоды банка здесь очевидны.

Во-первых, банк получает своё комиссионное вознаграждение сразу и с каждого платежа, осуществляемого пластиковой карточкой. Финансовое учреждение самостоятельно устанавливает процент комиссии, руководствуясь некоторыми факторами:

- Сфера деятельности предпринимателя, компании или предприятия.

- Денежный оборот за отдельно взятый период.

- По какому типу связи обслуживается терминал (то есть, какую связь поддерживают аппарат и сервер банка).

- Сколько времени предприниматель, организация или фирма осуществляет свою деятельность.

- Какое количество торговых точек имеет организация и каких размеров.

- Условия заключенного с продавцом договора (чаще всего они одни для всех).

Во-вторых, вместе с эквайрингом банк может предлагать дополнительные услуги и также получать с этого свою прибыль.

Сейчас на финансовом рынке конкуренция высокая, поэтом чаще всего процентная ставка по эквайрингу не превышает 2%.

Как происходят платёжные операции с использованием эквайринга?

Процесс расчёта по эквайрингу можно кратко рассмотреть на примере торговли.

Прежде чем заключить с продавцом договор и поставить оборудование банк проверяет организацию на надёжность. Если всё хорошо, то продавец и банк подписывают все необходимые документы.

Далее специалистами банка производится установка нужного оборудования (терминалов), а также обучение персонала и консультации по работе с ним.

После чего торговый объект организации или компания принимает платежи через терминалы с использование пластиковых карт покупателей или клиентов.

Ежедневно предприятие отправляет в банк электронный отчёт об операциях с картами, который попадает в процессинговый центр. После чего банк возмещает продавцу средства, которые были зачислены на его счёт, но при этом забирая свой процент (комиссию).

Обратите внимание!

Ответственность за исправность и работоспособность оборудования для расчёта пластиковыми картами несёт банк. Продавец не должен проводить ремонт или замену терминалов за свой счёт.

Какие требования предъявляются ко всем участникам эквайринговой системы?

Предприятие или организация, желающая стать участником эквайринговой системы должна сообщить в банк всю информацию о своей финансовой деятельности и предоставить все запрошенные банком документы для проверки. В данном случае банк, в первую очередь, заботится о собственной безопасности и интересах и проверяет будущего участника системы на надёжность.

В обязанности банка входит не только подключения эквайринга, но и поставка всего необходимого для работы с пластиковыми картами оборудования, расходных материалов к нему, а также обучение персонала (продавцов) и консультирования по всем вопросам.

Количество терминалов рассчитывается с учётом требований торгового зала организации. Все расходы на установку и настройку оборудования, а также переквалификацию сотрудников берёт на себя банк.

То есть, в конечном счёте, с продавца требуется только установленная комиссия в пользу банка.

Зачем малому и среднему бизнесу нужен эквайринг?

Сейчас каждый потенциальный клиент или покупатель является держателем банковской карты, на которую ему перечисляют заработную плату. И всё больше людей начинает отдавать предпочтение расчётам именно картой. Соответственно, если в магазине невозможно рассчитаться по терминалу, то покупатель просто уходит в другой магазин.

Именно для того, чтобы не терять своих покупателей и клиентов, владельцы малого и среднего бизнеса должны позаботиться о возможности оплаты их товаров и услуг безналичным расчётом. Это, как уже упоминалось выше, позволит увеличить продажи от 30%.

Более того, участники эквайринговой системы могут получать некоторые льготы от банка при сотрудничестве с ним. А всё необходимое оборудование в большинстве случаев предоставляется организации или предпринимателю бесплатно.

В завершении надо отметить, что эквайринг сейчас актуален практически для любого бизнеса и сферы деятельности. Любой магазин или организация должны давать возможность своим покупателям и клиентам оплачивать товары или услуги пластиковыми картами. Иначе их можно потерять, что приведёт к снижению продаж и уменьшению конечной прибыли.

bizbe.biz

Эквайринг — что это такое простыми словами + дельные советы

Вы узнаете, что такое эквайринг, какие бывают виды эквайринга, а также как выбрать банк для подключения услуги эквайринга для начинающего бизнесмена

Здравствуйте, уважаемые читатели журнала ХитёрБобёр.ru! Сегодня речь пойдет о таком понятии, как эквайринг.

Мы разберемся, каким образом посредством использования эквайринга можно увеличить объемы продаж и расширить клиентскую аудиторию.

Также вы узнаете, от каких подводных камней может защитить подключение этой услуги для начинающих бизнесменов.

Присаживайтесь по-удобнее, мы начинаем!

1. Что такое эквайринг — определение и механизм обслуживания: особенности эквайринга без кассового аппарата

Для начала дадим определение термину эквайринг.

Эквайринг — это банковская услуга, позволяющая потребителям оплачивать покупку при использовании пластиковой карты, благодаря чему отпадает необходимость обналичивания денежных средств через банкоматы.

Такие виртуальные платежи существенно облегчают совершение покупки в Интернете и позволяют потребителям сократить время, необходимое для посещения ближайшего магазина.

Эквайринг для ИП может стать очень важным инструментом увеличения итоговой прибыли, так как покупатель с картой готов потратить больше денег в среднем примерно на 20%.

Например

Семейная пара Роман и Ольга отправились в супермаркет для покупки продуктов питания. В отделе бытовой химии в этот день была распродажа и большую пачку стирального порошка можно было приобрести со скидкой в 30%.

Для оплаты Роман взял зарплатную карточку, на которую недавно был перечислен аванс. Располагая необходимой денежной суммой, пара приняло единогласное решение сделать такую незапланированную покупку.

Алгоритм действий проведения операции эквайринга включает в себя несколько различных этапов.

Ниже представлены последовательные шаги на примере операций с POS-терминалами:

- активация платежной карты посредством её проведения по терминалу;

- отправка данных о владельце карты с целью проверки;

- списание определенной денежной суммы и перечисление её на счет оператора;

- выдача двух чеков — продавцу и клиенту;

- подпись чеков продавцом;

- выдача чека из кассы.

Договор о предоставлении услуги эквайринга заключается между торговой точкой, выступающей в качестве клиента и банковским учреждением. Оборудование, необходимое для выполнения условий составленного договора, должно быть предоставлено банком или агентом.

POS-терминал — это специальное устройство электронного типа, посредством использования которого возможен вариант проведения безналичного расчета пластиковой картой.

Такой аппарат состоит из монитора, системного блока, считывателя карты, печатающего устройства и фискальной части.

Функцию такого оборудования может выполнять кассовый аппарат или более компактные POS-терминалы. Экварийнг и кассовый аппарат — это достаточно дорогостоящая комбинация, которая больше подходит для успешных и уже раскрученных компаний.

Начинающим бизнесменам целесообразнее всего прибегнуть к использованию POS-терминалов.

Эквайринг без кассового аппарата может производиться двумя способами — при использовании стационарного или портативного POS-терминала, а также через веб-сайт по реквизитам банковской карты. POS-терминалы имеют сим-карту, наличие которой обеспечивает связь с банковским учреждением.

Мобильные терминалы способны считывать информацию с различных видов карт:

- дебетовые карты;

- кредитные карты;

- карты с магнитной лентой;

- чиповая карта.

К таким картам выдвигается одно единственное требование — наличие на счету достаточной денежной суммы, необходимой для оплаты стоимости покупки. Отсутствие связи с банком по техническим причинам также может стать препятствием для проведения оплаты.

Например

Андрей узнал от других сотрудников, что сегодня будет начислена зарплата на дебетовую карточку. После окончания трудового дня он прямиком направился в супермаркет, не догадавшись предварительно проверить личный счет через банкомат.

При проведении операции оплаты на кассе сотрудник супермаркета сообщил о невозможности завершить такую процедуру. Как выяснилось, заработная плата еще не пришла на карту и на счету оказалось недостаточно средств для оплаты покупок. От использования карты Андрею пришлось отказаться.

Развитие рынка эквайринга в России

На сегодняшний день услуги эквайринга в РФ находится еще в стадии развития в отличии от других стран, где процесс становления закончился достаточно давно.

Среди основных причин замедленного развития такого явления — низкий уровень финансовой и банковской культуры населения. Однако несмотря на определенные трудности, постепенно количество выпущенных банковских карт имеет устойчивую тенденцию к росту.

2. Кому и зачем может понадобиться услуга эквайринга без открытия расчетного счета

Предоставлять услуги эквайринга без открытия расчетного счета могут исключительно кредитные организации. В качестве потребителей могут выступать не только крупные торговые сети, но и начинающие индивидуальные предприниматели.

Продавцу эквайринг гарантирует целый ряд преимуществ:

- минимизация рисков, обусловленных возможностью получения фальшивой валюты;

- экономия на инкассации;

- увеличение прибыли;

- новое сотрудничество с более платежеспособными клиентами.

Покупателю эквайринг предоставляет возможность использовать средства, хранящиеся на карте. Также ему предоставлена возможность проведения очень быстрого и удобного расчета во время совершения покупки.

3. Основные виды эквайринга — ТОП-3 популярных вида

В рамках данной технологии существует три основных направления — торговый, мобильный и интернет-эквайринг.

1) Торговый эквайринг

Эти операции проводятся через специальные POS-терминалы. При выполнении такого действия средства поступают на счет предпринимателя. Поставщиком услуг при этом удерживается определенная сумма, размер которой определяется финансовым учреждением.

Изменение ставки и отмена лимитов по проведению операции плотно привязаны к обороту предприятия. Более подробно это мы уже описали в одной из своих статей про торговый эквайринг.

2) Мобильный эквайринг

Такая система первоочередно ориентирована на владельцев мобильных устройств. Благодаря ей возможен вариант совершения платежной операции при использовании смартфона. Мобильный эквайринг избавляет от необходимости делать привязку к конкретной торговой точки и позволяет оснастить терминалами всех сотрудников фирмы — даже тех, которые работают за пределами офиса.

На нашем сайте есть отдельная статья посвященная теме — мобильный эквайринг.

3) Интернет-эквайринг

Такой тип эквайринга позволяет произвести замену товара на деньги в любом интернет-магазине. Оплата покупки через карточку в режиме онлайн не предполагает использования специальных приложений и дополнительного оборудования.

Для проведения операции достаточно иметь доступ в Интернет. Защита персональных данных обеспечивается компанией-посредником, которая специализируется на сборе информации и последующей её рассылке в банк и продавцу.

Эквайринг на сайте позволяет одновременно задействовать огромное количество процессов. Пользователю при этом предоставлена возможность завершить покупку посредством нескольких кликов. Обо всем об этом вы можете прочитать в нашей отдельной статье интернет-эквайринг.

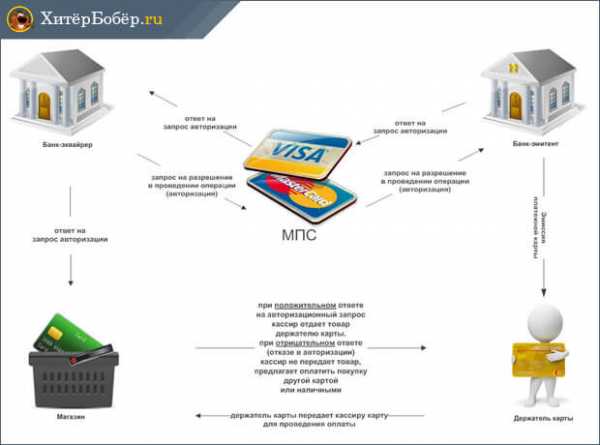

Наглядно работу эквайринга можно увидеть на схеме ниже:

4. Как выбрать банк для подключения услуги эквайринга — 7 практических советов от эксперта новичку

Выбирая банк, который может взять на себя функции эквайера, следует быть максимально внимательным. Предварительно следует тщательно изучить условия эквайринга, которые предлагает конкретное финансовое учреждения.

И только после сравнения с условиями других банков необходимо принимать окончательное решение.

Совет 1. Узнайте, какое оборудование предоставляет банк

Специальное оборудование и программное обеспечение влияют на скорость и безопасность проведения расчетов при использовании карты.

Возможные варианты применяемой аппаратуры выглядят следующим образом:

- POS-терминалы;

- импринтеры;

- процессинговые центры;

- кассовые аппараты;

- PinPad.

Наиболее бюджетным и эффективным решением является установка POS-терминалов. Использование кассовых аппаратов может быть сопряжено с дополнительными финансовыми нагрузками. Под PinPad понимается специальная панель для ввода защитного кода.

Совет 2. Обратите внимание на используемый вид связи терминала эквайринга с банком

Используемый вид связи терминала эквайринга с банком определяет скорость проведения транзакции. Существует несколько различных путей, по которым происходит запрос на снятие средств с карты — dial-up, GSM, GPRS, Ethernet, Wi-Fi.

При использовании связи Ethernet и Wi-Fi ответ приходит в течение 1-3 с. К технически быстрым способам также относится dial-up и GPRS. Последний вид связи дополнительно облагается тарифами оператора.

Совет 3. Поинтересуйтесь, с какими платежными системами работает банк

Конкретные банки взаимодействуют с определенными платежными системами. Для предприятия может оказаться очень выгодным решение об обслуживании карт клиентов с различным уровнем достатка. Потребительская аудитория благодаря этому будет иметь устойчивую тенденцию к расширению.

Совет 4. Внимательно изучайте договор эквайринга

Договор эквайринга содержит в себе все основные моменты взаимоотношений между поставщиком и потребителем услуг. Чтобы избежать неприятных сюрпризов при дальнейшем сотрудничестве, необходимо очень тщательно изучить свои права и обязанности перед эквайером.

В случае невыполнения последним своих непосредственных обязательств возможен вариант обращения в судебные инстанции. Договор в данном контексте будет выступать основным предметом рассмотрения дела.

Совет 5. Оцените уровень сервиса

Уровень предоставляемого сервиса оказывает непосредственное влияние на итоговую стоимость эквайринга. Среди возможных услуг следует отметить установку и дальнейшее обслуживание оборудования.

При проведение инструктажа сотрудники вашего предприятия должны получить ответы на такие вопросы:

- основные принципы работы оборудования;

- классификация реквизитов и карт;

- последовательность процедуры обслуживания покупателя;

- обучение процессу отмены авторизации;

- оформление возврата покупки;

- определение подлинности карты.

На заметку

Идеальной будет ситуация, при которой технический персонал банка мог бы проводить ремонт и замену оборудования круглосуточно семь дней в неделю.

Такой подход является признаком профессионализма и подтверждает высокий уровень квалификации поставщика услуг.

Пример из жизни

Предприниматель Алексей заключил договор о сотрудничестве с банком-эквайером. Через небольшой промежуток времени в магазине Алексея возникла внештатная ситуация — по техническим причинам была нарушена связь POS-терминала с банком.

Получив уведомление об этой проблеме, работники технической поддержки в максимально сжатые сроки устранили имеющиеся неполадки. В результате этого Алексей не потерял своих клиентов и его репутация как ИП не была запятнана.

Совет 6. Ознакомьтесь с финансовыми условиями обслуживания

Очень важным финансовым условием, на которое следует обращать внимание, является срок возмещения дохода предприятию. Средства на счет компании поступают в промежуток, эквивалентный 1-3 календарным дням.

Также необходимо оценить приблизительный размер расходов, которые несет предприятие за пользование услугой эквайринга. Итоговая цифра будет формироваться при учете совокупности различных факторов — установка оборудования, подключение услуги, аренда оборудования, ремонтные работы (при необходимости).

Совет 7. Изучите тарифы эквайринга банков

Тарифы эквайринга представлены в виде процентной ставки от стоимости товара или услуги. Такая комиссия взимается при совершении каждой транзакции.

Тарифы за факт пользования такой услугой формируются в зависимости от оборота предприятия, сферы деятельности организации, наличия или отсутствия лицензии на проведении операций и собственного процессингового центра.

Для расчёта индивидуальной комиссии воспользуйтесь сервисом Main Mine. Он позволяет рассчитывать и сравнивать тарифы на торговый эквайринг сразу для 30 наиболее востребованных банков и сервисов. Перейти к сравнению.

5. ТОП-9 банков по предоставлению услуги эквайринга

Для сравнения вы можете изучить тарифы на торговый эквайринг, которые предлагают различные учреждения финансового типа. С такой информацией можно ознакомиться ниже.

Тарифы популярных банков на предоставление услуги эквайринга представлены ниже в таблице:

Достаточно выгодные условия услуги эквайринга предлагает банк Открытие. Величина процентной ставки здесь будет варьироваться от 1,6 до 2,6%, которые будут сниматься при совершении каждой транзакции.

Другие банковский организации предлагают не менее выгодные условия. Ежемесячная стоимость предоставления оборудования во многом будет зависеть от количества рабочих мест на торговой точке и типа обслуживаемого программного обеспечения.

6. Эквайринг — за и против: обзор преимуществ и недостатков

Эквайринг является достаточно выгодной услугой для обеих сторон. Покупатель получает возможность проводить расчет при совершении покупки в максимально сжатые сроки.

Проследить за движением израсходованных средств можно при использовании чека, который выдаётся кассиром по завершении операции.

Владельцы торговых точек благодаря эквайрингу могут увеличить уровень продаж и привлечь более широкую клиентскую аудиторию. Вероятность получения фальшивых денежных средств при этом полностью исключается.

Среди преимуществ для обеих сторон сделки также следует отметить и такие моменты:

- улучшение имиджа компании;

- привлечение новых клиентов;

- безопасность хранения прибыли;

- снижение расходов на инкассацию;

- сокращение времени на подсчет доходов.

Из недостатков такого явления следует обратить внимание на комиссию, которая взимается банком-эквайером при совершении каждой операции.

Совет

Чтобы определить рентабельность и целесообразность подключения такой услуги, необходимо сопоставить доход магазина и частоту оплаты покупок при использовании пластиковых карт.

7. Заключение

Подключение эквайринга гарантирует увеличение доходов и позволяет привлечь новых клиентов. Такой инструмент очень удобен для всех участников рынка торговых и финансовых услуг.

Любая компания, которая заинтересована в росте и развитии собственного бизнеса, должна задуматься о предоставлении возможности оплачивать товары или услуги при использовании пластиковой карты.

Напоследок, посмотрите небольшое интересное видео о услугах эквайринга.

Если вы хотите поделиться интересными мыслями по этой теме или обсудить непонятные моменты, то можете оставлять свои замечания и пожелания в комментариях!

Оцените статью: Поделитесь с друзьями!hiterbober.ru

Эквайринг что это такое? Основные виды эквайринга и как он работает

В Европе и США за последние годы в несколько раз возросло количество безналичных расчетов. Сегодня почти 90% сделок купли-продажи производится с помощью безналичного платежа. В Украине же этот показатель достигает 35%. За последние 5 лет количество операций, где используются кредитные банковские карты возросло на 28%. Ожидается, что в последующие годы, когда мы будем все активней выходить на мировой рынк и вводить в стране европейские стандарты, безналичные платежи станут более популярными. Поэтому всем, особенно владельцам бизнеса, нужно знать что такое эквайринг, какие бывают вид этой услуги и в чем ее безусловное преимущество для предпринимателя.

Процедура эквайринг – суть понятия

Рост популярности безналичного расчета связан с несколькими факторами. Главная причина состоит в том, что большинство работодателей негосударственных установ, начали выплачивать заработную плату на банковские карты, а не выдавать наличными. Поэтому намного проще стало расплачиваться в магазинах именно карточкой, а не наличными.

Эквайринг – это процесс оплаты покупки с помощью безналичного платежа, банковской картой. Если говорить юридическим языком, то процедура эквайринга – это прием к плате платежных карт или других средств расчета.

Выполняется такая услугу сегодня практически во всех крупных магазинах. Многие покупатели в больших городах ошибочно полагают, что закон обязывает владельцев магазинов предоставлять возможность безналичного расчета, но это не совсем так. Обязательным является наличие кассового аппарата РРО, но не POS-терминала.

Современные терминалы принимают не только классические банковские карты с магнитной полоской, но и карты с чипами, бесконтактные средства. Сегодня даже некоторые мобильные устройства имеют бесконтактное дополнение, что позволяет системе напрямую снять деньги за покупку с вашего банковского счета при подводе к терминалу мобильного.

Но с 2013 года действует закон, по которому, если магазин имеет терминал расчета, но отказывается принять от вас такой способ оплаты, то к ним могут применяться штрафные санкции.

Эквайринг является официальной процедурой и приравнивается к наличному платежу. Особенности такой покупки, терминология понятия прописаны в постановке Национального Банка Украины “О платежных системах и переводе средств в Украине”.

Как работает эквайринг?

- Алгоритм приема платежа с помощью банковского эквайринга достаточно прост:

- Кассир в магазине принимает вашу карту и проводит ее через POS-терминал. Это дает терминалу доступ к вашим средствам и возможность снять указанную сумму.

- Сведения о карте передаются в специальный отдел вашего банка.

- Система автоматически оценивает состояние вашего счета (если ли возможность снять указанную сумму).

- После этого система снимает средства и переводит их с вашего счета на счет банка-эквайера.

Терминал печатает два слипа – небольшого документа, который похож на чек. Один выдается покупателю, второй – продавцу. Нужно учесть, что на первом должна быть подпись продавца, а на втором – покупателя, а сам кассир должен сверить подписи на карте и чеку.

Услуги эквайринга предоставляются самим магазином, а также банком-эквайрингом. Банк выполняет функцию перевода средств от одного участника этого процесса другому.

Виды и особенности эквайринга

Современный рынок финансовых отношение различает три вида эквайринга: торговый, мобильный и интернет-эквайринг.

Торговый эквайринг – что это такое? Это та услуга, которую оказывает банк-эквайринг для торговой организации. То есть, по сути, когда говорят о приеме безналичных платежей в магазинах или супермаркетах, кофейнях или ресторанах, хостелах или гостиницах, то речь идет о торговом эквайринге. Отличительными свойствами этого вида является тот факт, что для перевода средств торговой организации покупателю нужно лично взаимодействовать с кассиром и POS-терминалом.

Вторым по популярности (но в последние годы все больше растет его востребованность) является интернет-эквайринг. Это та же система оплаты услуг или товаров торгового предприятия, только без личного контакта. Выполняется этот вид процедуры в интернет-магазинах. Пользователь может сам ввести необходимые данные о платежной карте в специальную форму, а банк уже переводит средства на предъявленный счет.

Но в отличии от торгового эквайринга, в интернете все выполняется через процессинговую компанию. Это фирма, которая выступает посредником между вами и банком. Она защищает ваши контактные данные, пароли и состояние счета. Договор эквайринга с такой компанией составляет магазин, в котором вы будете покупать товар.

Мобильный эквайринг – это еще одна услуга, которая за появилась не так давно, но начала активно развиваться. Это связано с тем, что все больше увеличивается количество владельцев мобильных устройств. Сейчас используются терминалы mPOS, которые позволяют снять средства с вашего банковского счета. При этом не нужно носить с собой карточки.

Эквайринг – это очень полезная и удобная процедура, которая позволяет быстро оплачивать услуги или товары. Хотя в Украине она не так популярна, как на Западе, но эксперты ожидают, что в ближайшие годы больше пользователей будут пользоваться безналичным расчетом.

kompanion.online

Что такое эквайринг: торговый, мобильный и Интернет-эквайринг

Пластиковая карта для оплаты покупок есть у большинства работающих граждан, однако об эквайринге слышал далеко не каждый из них. Не странно ли это?..

В наше время эквайринг считается одной из самых удобных и прогрессивных технологий расчета между продавцом и покупателем. Давайте разберемся, что представляет собой эта услуга, какие направления существуют в рамках эквайринга, и почему он стал так популярен.

Эквайринг: определение термина

Сегодня магазин, в котором не предусмотрена возможность оплаты покупок пластиковой картой, может быстро лишиться клиентов: они предпочтут соседний, в котором принимают «безнал». Пластиковая карта имеет ряд достоинств, делающих ее наиболее удобным инструментом расчета – причем для обеих сторон. В некоторых сферах бизнеса у «пластика» просто нет конкурентов.

Эквайрингом называют такой способ оплаты товара или услуги, при котором используются пластиковая карта. Оплата происходит через так называемый POS-терминал.

Эквайринг широко применяется в Интернет-бизнесе – для расчетов онлайн. Виртуальные расчеты осуществляются посредством карты, но без контакта с продавцом: чтобы оплатить покупку, достаточно лишь ввести некоторые данные.

Виды эквайринга: торговый, мобильный, Интернет

На данный момент в рамках этой технологии существуют три направления. Рассмотрим каждое из них подробно.

Торговый эквайринг. Именно с появления торгового эквайринга началась история этой технологии. В течение долгого времени он был наиболее предпочтительным расчетным методом. Торговый эквайринг – это оплата с помощью карты прямо в магазине. Она осуществляется через терминал. Средства поступают на расчетный счет предпринимателя, причем поставщик услуги удерживает 1,5-2,5% из них. Процентную ставку определяет банк, который организовал подключение компании к системе и установил в торговой точке терминал. На изменение ставки и введение/отмену лимитов по операциям влияют обороты предприятия, а кроме того – договоренности между ним и банком.

Мобильный эквайринг. Эта система ориентирована на владельцев мобильных устройств. Она делает возможным принятие платежей с помощью смартфона.

Из всех разновидностей эквайринга эта – самая молодая. Плюсы мобильного эквайринга:

- отсутствие привязки к конкретному магазину;

- возможность оснащения терминалами всех сотрудников фирмы, включая тех, которые работают вне офиса.

Важное звено этой системы – мини-терминал (mPOS), присоединенный к мобильному устройству, на которое установлено специальное приложение. Размер удержаний при пользовании mPOS – 2,5-3%.

Интернет-эквайринг. Востребованность Интернет-эквайринга тесно связана с развитием онлайн-торговли. Виртуальный эквайринг не предполагает использования приложений и спецоборудования. Покупателю нужно всего лишь выйти в Сеть. Кроме того, его браузер должен исправно отображать страницы платежных систем.

Интернет, как известно – пространство небезопасное, поэтому банки делают все возможное, чтобы защитить себя и своих клиентов от кибератак. Во избежание взлома карты используются одноразовые пароли, SMS-подтверждения и прочие ухищрения. При расчетах через Интернет с торговца взимается комиссия в размере 3-6%.

Эквайринг в торговле

Владельцы торговых точек стремятся обеспечить покупателю возможность расчета картой. Во-первых, в этом заинтересован клиент, который не любит носить с собой наличные. Во-вторых, это удобно продавцу: не нужно разменивать деньги и искать сдачу.

Тем не менее, покупатель выигрывает больше, чем продавец: он не платит комиссию. Зато продавец получает шанс расширить клиентскую базу.

Покупатель избавляется от необходимости носить с собой наличные средства и перестает быть объектом пристального внимания грабителей. Продавцу тоже больше не нужно иметь дело с наличными: средства просто переводятся на расчетный счет компании.

Договор эквайринга

Его заключают представитель организации, заинтересованной в услуге, и банковское учреждение. Однако в этой ситуации банк действует «от имени» платежной системы, которую он представляет.

Эти системы функционируют во всех более-менее развитых странах мира. Названия MasterCard, American Express и Visa вам наверняка известны. В то время как банк выполняет формальные функции, платежные системы осуществляют собственно эквайринг, то есть проведение операций по картам.

Эквайринг и банки

Как вы уже догадались, система эквайринга имеет большую привлекательность для банков. Эквайринг, утвердившись в торговле, проникает в медицину, сферу услуг, туризм, образование, а банки, взимая комиссию с продавца товаров и услуг, получают доход. Комиссия – это сумма удержаний от совершения платежных операций по карте. Величина комиссионного вознаграждения определяется условиями, прописанными в договоре. Для каждого магазина она оговаривается в индивидуальном порядке.

Определяя размер комиссии, банк обращает внимание на такие факторы, как:

- специфика деятельности компании;

- ее финансовые результаты;

- ее возраст;

- число и расположение магазинов, их площади;

- технические возможности (связь между банком и POS-терминалом может осуществляться как через Интернет, так и посредством телефонии).

Между прочим, комиссионное вознаграждение обогащает не только банк, установивший терминал: некоторую его часть получает платежная система; еще одну – банк, выпустивший пластиковую карту. Этот факт, само собой, сказывается на размере комиссии, взимаемой с продавца, и на доходе банка от платежных операций, проводимых по карте.

Сегодня банки активно конкурируют между собой за право предоставлять услугу эквайринга. Они идут на снижение комиссии, упраздняют лимиты и предлагают потенциальным клиентам более привлекательные условия, чем несколько лет назад.

Что должны знать предприниматели

Если вы заинтересованы в подключении к системе эквайринга, вам следует обратиться в банк (или несколько банков, чтобы сравнить условия). Банковские специалисты, работающие в этой сфере, подробно объяснят вам схему взаимодействия сторон в рамках системы эквайринга.

Если условия предоставления услуг вас устаивают, можно переходить к заключению договора эквайринга. Вам будет присвоен индивидуальный идентификатор, связанный со счетом в банке.

Надо понимать, что далеко не всегда банки соглашаются сотрудничать с теми или иными организациями. У банка есть свои требования. Так, он обязательно запрашивает у предпринимателя отчет о финансово-хозяйственной деятельности и другие важные для него документы.

Решение организационных вопросов, связанных с заключением договора, проверкой предоставленных сведений и подключением терминала, может затянуться на несколько недель. Бывает, впрочем, и так, что все эти процессы занимают всего несколько дней. После этого клиент получает (во временное пользование) терминалы. Количество их определяется количеством торговых точек, принадлежащих компании. Услугу аренды эквайринговой техники оказывают все банки. Они же обеспечивают монтаж терминалов и введение их в эксплуатацию – силами специалистов по IT. Новый владелец получает консультации по их обслуживанию, механизму работы, устранению проблем. Правильно установленный терминал готов к использованию.

Как правило, подключение оборудования, обучение персонала и оформление документов осуществляется за счет банка. В некоторых случаях банк предоставляет клиенту терминалы и комплектующие в аренду (платную). Также банком может быть установлен лимитный порог. Все нюансы взаимоотношений между банком и клиентом обсуждаются в индивидуальном порядке и фиксируются в договоре эквайринга.

К заключению этого договора стремятся многие бизнесмены, так как отсутствие возможности принятия электронных платежей уже считается в современном мире дурным тоном. Никому не хочется терять покупателей. Пластиковая карта имеет ряд преимуществ:

- ею удобно расплачиваться;

- она избавляет и продавца, и покупателя от необходимости иметь дело с крупными суммами наличных денег;

- потребителям нравится пользоваться картами.

За счет всего этого увеличивается выручка магазина, подключившегося к системе.

Особенности Интернет-эквайринга

Интернет-эквайринг в ближайшем будущем, вероятно, потеснит своего доминирующего предшественника – торговый эквайринг. В чем разница между ними? В первую очередь, в том, что клиент расплачивается не в магазине, а на сайте.