Что такое кэшбэк и насколько это выгодно.

Кэшбэк – это понятие, которое уже давно появилось на просторах интернета. В переводе с английского cashback дословно переводиться как возврат наличных денег. Этот термин наиболее часто встречается в интернет торговле. Также, он используется в банковском деле, в азартом и игровом бизнесе.

Как правило, это один из видов бонусных программ магазинов или банков. Разница между бонусом и кэшбэком заключается в том, что бонусные баллы действуют лишь в сети магазинов в которых они были начислены, а деньги, которые вернулись по кэшбэку можно тратить где угодно. Такая программа используется для привлечения новых пользователей и клиентов, а также для повышения их вкладов или покупок. В банковском деле, кэшбэк используют при выпуске кредитных или дебетовых пластиковых карт. Это значительно расширяет клиентуру банка.

Не стоит путать обычные дисконтные скидки с кэшбэком – это совсем разные понятия.

Отличие заключается в следующем:

- Покупатель оплачивает полную стоимость товара;

- Возврат денег производится не самим продавцом, а от другого лица, которое занимается набором числа покупателей;

- Источником этого бонуса являются деньги, которые магазин платит своему аффилиату за покупателей. По сути, Кэшбэк – это способ стимуляции клиентов покупать услуги и товары.

Что такое кэшбэк на карте

Карты с предоставлением опции кэш бэк могут выдавать как отдельные сети магазинов, кафе и ресторанов, так банковские учреждения. Так же эта опция может предоставляться совместно банком и каким-либо магазином или сетью магазинов.

При оформлении кредитных или дебетовых карт в банке вы можете получать с них частичный возврат средств. То есть если вы будете рассчитываться данной картой, то на ваш счет будут возвращаться определенные проценты от стоимости товара или услуги. В среднем это не больше трех процентов от стоимости, что конечно не много, но может порадовать.

Чаще всего в банке оформляют карту с функцией кэшбэк на определенные товары и услуги (их перечень представлен в договоре, который идет вместе с картой), например определенные сети магазинов, кафе, спортивных залов и т. п. Многие заправочные станции активно используют кэшбэк для привлечения клиентов.

Что такое кэшбэк при покупке

Это просто хороший способ сэкономить. Рассчитываясь по этой программе, вы получаете часть заплаченных денег назад. По сути это один из бонусов различных магазинов. Зачастую люди используют кэшбэк, который предоставляет магазин и тот который предоставляется банком. В таких случаях есть реальная возможность получить общую скидку на товар или услугу до 40 %, поэтому пользоваться такой комбинированной скидкой при покупках очень выгодно.

Что такое кэшбэк сервис

Кэшбэк сервис – это работа специальных сайтов, которые предоставляют услуги сетям магазинов и компаний, по привлечению клиентов, а клиентам скидки. Очень простой и действенный принцип, как говорят “рука руку моет”, магазины платят таким сервисам за то, что они привлекают новых покупателей, тем самым они экономят на привлечении клиентов, так как через сервис получается намного дешевле чем через рекламу, а кэшбэк сервисы платят покупателям в виде частичного возврата денег за покупку, чтобы их стимулировать делать покупки.

Условием работы является то, что покупатель должен попасть на сайт производителя не самостоятельно, а по специальным ссылкам которые становятся доступны после регистрации, это очень подходит тем кто часто покупает в интернете в разных магазинах.

Покупатель получает свои деньги банковским переводом или какую- то другую платежную систему. Самой распространенной системой является PayPal или вебмани. Размер возмещенной суммы может составлять от 0,5 до 3 % от всей стоимости товара. Это зависит, по большей мере, от магазина или производителя, который участвует в партнерской программе. Но и сам кэшбэк сайт может варьировать этот процент. Порой проводятся акции, которые удваивают или даже утраивают процент возвращаемых денег.

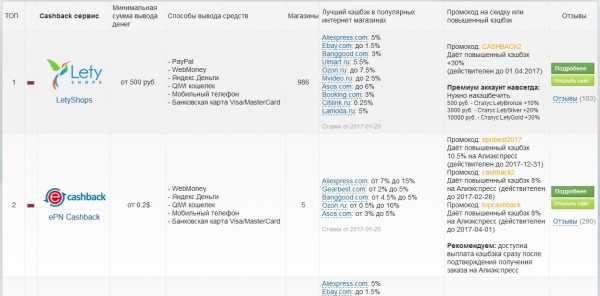

По сути эти сервисы являются агрегаторами интернет магазинов, например кешбэк сервис летишоп объединяет в себе более 700 интернет магазинов, так что есть из чего выбрать.

dramtezi.ru

Кэшбэк. Что это такое? | Финансы для Людей

Продавцы ещё с самого зарождения товарно-денежных (рыночных) отношений применяли для привлечения клиента известную всем схему: скидка на товар. Но есть ещё более мощная «наживка» для современного искушенного покупателя – кэшбэк. Это современный метод поощрения клиентов, который возвращает покупателю определённый процент денежных средств от суммы совершённой им покупки. Такой метод стимуляции клиента к покупкам стал возможным только с развитием прогресса в финансово-технической отрасли (с появлением электронных банковских платежей, платёжных карт, интернет-кошельков и т.д.). Рассмотрим, что такое кэшбэк, и по какому принципу он работает?

Кэшбэк. Что это такое?

Англоязычный термин «кэшбэк» происходит от английского слова cashback (возврат наличных денег) или его американского аналога cash back. Он может употребляться в следующих словоформах: кэшбек, кэш-бэк, кеш бек и др.

Кэшбэк – это программа потребительской лояльности, основной целью которой является привлечение клиента и повышения его лояльности к компании (бренду) и её товарам/услугам. Покупателю, подключившемуся к подобной программе, возвращаются денежные средства, составляющие часть суммы совершённой им покупки. Возвращаться могут реальные деньги или их эквивалент в виде бонусов (их ещё называют фантиками), которые впоследствии можно обменять на скидку.

Этот термин широко используется в банковском деле, гостиничном бизнесе, в розничной и интернет-торговле, а также в игорном бизнесе:

- В банковском бизнесе кэшбэк возвращается банками обратно на карточный счёт за покупки с помощью банковской карты.

- В розничной торговле он представляет собой отсроченную скидку, которая в виде бонусов возвращается покупателю на бонусную карту. По сути, это один из вариантов дисконтной программы.

- В интернет-торговле – это возврат определённой суммы интернет-магазином кэшбэк-сервису (сайту-посреднику) за привлечённого им покупателя, после чего сервис выплачивает часть возвращённых средств покупателю.

- В игорном бизнесе – это начисление поощрительных выплат активным игрокам за игру.

- В гостиничном бизнесе – это возврат определенного процента от суммы, затраченных на проживание.

Те компании, которые заинтересованы в быстром развитии клиентской базы и увеличении покупательной активности, предусматривают в своём бюджете средства на возврат части стоимости товара/услуги в маркетинговых целях, и, как правило, добиваются своего. Задача же покупателя – искать самые выгодные (доходные) предложения и своевременно пользоваться ими.

Механизм возврата денег выглядит так:

1. Клиент совершает покупку, оплачивая ее полную розничную цену. При этом розничная цена, как это часто бывает, уже может учитывать всевозможные акции и скидки.

2. Денежные средства/бонусы зачисляются на карту клиента/бонусный счет не самим ТСП (торгово-сервисным предприятием), а неким посредником (партнёром), основная цель которого – привлечение в магазин покупателя.

3. ТСП выплачивают деньги своим партнёрам-посредникам за каждого привлечённого покупателя, которые и делятся частью средств с покупателем. В роли такого партнёра выступают кэшбэк-сервисы или банки, которым магазины отчисляют процент с каждой покупки (транзакции) по карте, и за счёт этого банки могут себе позволить отдать часть заработанных средств держателю карты, тем самым стимулируя его к новым покупкам в магазине.

Часто торговые сети предлагают собственные программы лояльности. Это известные всем бонусные карты, на которые начисляются бонусы за определённые покупки, например, в СПАРе. Одновременно владельцы таких карт могут получать скидки на некоторые товары. По большому счёту, если возврат средств идёт в виде бонусов, то кэшбэком его называть не совсем корректно, так как термин подразумевает возвращение реальных денег. Но поскольку накопленные бонусы всё равно можно впоследствии поменять на скидку или потратить их на оплату всей стоимости товара, как в том же СПАРе, то их мы тоже будем относить к кэш бэку.

Далее мы рассмотрим самые популярные виды кэшбэка.

Кэшбэк по карте

Один из самых действенных способов заставить клиента оформить банковскую карту – предложить по ней кэшбэк. Карта может быть как дебетовая (расчётная), так и кредитная – это не играет большой роли, так как кэшбэк по карте начисляется за оплату с её помощью товаров и услуг, и для банка нет разницы, с помощью какой карточки вы платите. Банк стимулирует клиента к использованию карты для безналичных платежей, что является одной из важнейших статей дохода наряду с годовым обслуживанием, доп. услугами, комиссиями, штрафами и т.д. Покупатель не платит банку или магазину комиссию за покупку товара/услуги с её помощью, а вот магазин оплачивает банку определённую комиссию с каждой покупки.

Возврат средств может происходить непосредственно на карточный счёт или в виде бонусов на специальный бонусный счёт. Карты с первым типом кэшбэка, как вы сами понимаете, наиболее интересные, но они и встречаются реже. Но на самом деле надо обращать внимание не только на это, а на совокупность всех характеристик пластика.

Размер кэшбека может варьироваться от 0,5% (как, например, у Сбербанка) до 10%. Как правило, если заявлен низкий процент, то он начисляется на все группы товаров или услуг. Более высокий процент обычно начисляться на определённые категории товаров, установленные банком на конкретный временной период (карта Тинькофф Платинум), или выбранные клиентом самостоятельно (карточка Тач Банка). Это так называемые любимые категории.

Процент может быть и больше в рамках акций, устраиваемых партнёрами банка.

Банки возвращают средства исключительно за покупки. На переводы, снятие наличных в банкомате, некоторые сомнительные операции (их можно уточнить на сайте банка или в условиях обслуживания карточки) кэшбэк НЕ НАЧИСЛЯЕТСЯ.

Часто можно встретить так называемые кобрендинговые карты, в которых банк в рамках сотрудничества с компанией-партнёром начисляет в качестве кэшбэка мили, минуты и пр., которые можно потратить у партнёра (оплатив билет на самолёт, пополнив счёт телефона или обменяв баллы на жд-билет).

Кэшбэк-сервисы и порталы

Кэшбэк-сервис – это сайт в сети интернет, который выполняет роль посредника между клиентом и интернет-магазином. В рамках такого партнёрского соглашения продавец выплачивает посреднику определенное вознаграждение за привлеченного покупателя, а часть этой суммы посредник уже возвращает клиенту. Обязательным условием возврата денежных средств является регистрация клиента на кэшбэк-сервисе. Получить бонусы можно лишь при условии, что покупатель попал на сайт магазина через партнерскую ссылку кэшбэк-сервиса. Проще говоря, покупателю необходимо перейти на сайт интернет-магазина непосредственно с сайта посредника.

Вознаграждение сначала поступает на счет покупателя в кэшбэк-сервисе, а затем может быть перечислено на карту, электронный кошелек или на счёт телефона. Размер выплаты зависит от условий продавца, участвующего в партнерской программе, но может слегка корректироваться самим сервисом. Стандартно возмещение составляет 0,5-3%, но может быть и выше. Время от времени кэшбэк-сервисы проводят акции, в рамках которых размер вознаграждения покупателя может быть увеличен на 15-30%.

При выборе сервиса важно сразу выяснить, за что именно возвращаются деньги. Возможно, это будет лишь ограниченная группа товаров. Кроме этого, обратите внимание на принцип выплаты возмещения – отдают ли его сразу или после достижения определённого лимита.

Подобные сервисы работают на западе уже не один десяток лет, пользуясь большой популярностью у покупателей, а в России и странах СНГ только начинают набирать известность. Один из наиболее известных кэшбэк-сервисов – letyshops.ru, работает более чем с 900 магазинами, имеет удобный интерфейс и наработанную базу клиентов-покупателей, оставляющих о нём неплохие отзывы.

Кэшбэк-порталы (агрегаторы) – начинающие набирать популярность площадки, на которых покупателю предоставляется возможность найти нужный товар, сравнить цены и действующие акции, а затем перейти на страницу магазина, у которого заключено партнёрское соглашение с агрегатором, или оплатить товар тут же.

Как видите, кэшбэк выгоден всем. Сервисы и магазины зарабатывают на привлечении клиентов, банки получают дополнительную прибыль за увеличенное количество транзакций по пластиковым картам, а сам покупатель экономит, просто покупая необходимые товары и получая при этом существенную скидку в виде возврата части стоимости покупки.

Если использовать комбинированные схемы кэшбека, то можно получить ещё больше дохода. Например, клиент оформил банковскую карту с подобной опцией и расплатился ей в магазине с собственной бонусной программой. В этом случае покупателю деньги вернутся дважды – за оплату по карточке на карточный счёт и непосредственно за саму покупку на бонусную карту магазина. Именно поэтому такая услуга популярна среди населения. Рекомендуем обратить на неё внимание и использовать с выгодой для себя!

.

www.privatbankrf.ru

Что такое кэшбэк и кэш карта в банке, как выбрать, видео

Многих держателей пластиковых платежных карточек интересует вопрос о том, что такое кэшбэк в банке, как им выгоднее всего пользоваться. Даже те, кто не знает хорошо английский язык, интуитивно догадаются, что слово «кеш» означает «деньги», «наличность», а «бэк»- «назад», «возврат». Таким образом, банковский кэшбэк связан с тем, что финансовое учреждение возвращает за что-то деньги своим клиентам. Но за что? И зачем это нужно банкам? Чтобы понять внутреннюю механику действия этого финансового инструмента, нужно детальнее выяснить разные аспекты взаимодействия таких субъектов денежных отношений, как банки, их клиенты и разнообразные торговые точки.

Как в общих чертах действует банковский кэшбэк?

Кэшбэк — это возвращение определенной суммы денег на карту человека, совершившего с ее помощью какую-нибудь покупку. Очень приятно, потратив некоторую сумму денег, получить назад хотя бы какой-то процент. В современном мире каждый человек регулярно совершает определенные покупки, тратя на них значительные средства. Почему же не воспользоваться такой удобной услугой и не вернуть себе хотя бы небольшую толику потраченных денег? Тем более что для этого нужна лишь оформленная карта банка, который предлагает данную услугу.

Проводится кэшбэк таким образом. Для конкретного посетителя банка выпускается карточка с условием возврата определенного процента с покупок. Это может быть любая кредитка, а услуга кэшбэка предусматривается для нее как дополнительный рекламный фактор. Расплатившись с помощью такой карты в обычном или интернет-магазине, ее владелец после проведения средств по покупке получает на свой счет заранее обусловленный процент. Этот процент невелик. Чаще всего именно банковский кэшбек составляет 1%. Однако даже такое количество возвращенных денег для активного потребителя будет означать значительную экономию.

Разновидности банковского кэшбэка

Когда сотрудники конкретного банка объясняют посетителю, почему ему подойдет именно та или иная карта, они обязательно упомянут наличие по ней услуги кэшбэка (если такая предусмотрена). Для того чтобы выбрать для себя самую подходящую кредитку, желательно детально выяснить, какой вид возврата по ней предусмотрен. Сегодня существует несколько разновидностей банковского кэшбэка, среди которых можно выделить несколько типовых:

- Чистый кэшбэк банка. В этом случае именно банк начисляет определенный процент от совершаемых с помощью его карты покупок. Учитывая, что все потери здесь ложатся на финансовое учреждение, то такой кэшбэк не бывает очень большим. В большинстве случаев он составляет 1% от суммы, затраченной на покупки.

- Кэшбэк банка и магазина-партнера. Это один из самых популярных на сегодня вариантов привлечения людей в определенные торговые точки. Состоит он в том, что магазин заключает с банком договор. По такому соглашению, если в магазине используется карта данного банка, то обязательство по кэшбэку делятся между торговой точкой и кредитно-финансовой организацией. Чаще всего 1% возвращает клиенту банк и 1% платит покупателю магазин. Таким образом, возврат уже составляет 2%, а в некоторых случаях он может быть и больше.

- Кэшбэк на конкретные товары. Магазины могут заключать с банками и договора, предусматривающие возврат покупателям части денег при приобретении конкретных товаров. Здесь речь идет о конкретных рекламных акциях. Например, супермаркет бытовой техники может предложить каждому клиенту конкретного банка возврат определенной суммы денег при покупке того или иного прибора или гаджета. В таких случаях возврат может составлять и более 2% от стоимости приобретенных товаров.

- Кэшбэк за услуги. Деньги на карту могут возвращаться не только в тех случаях, если покупаются товары в магазинах. Соответствующий договор с банком может заключить и организация, предоставляющая те или иные услуги. Например, частичный возврат денег может произойти, если банковская карта использовалась для оплаты услуг туристического агентства, транспортной компании, ремонтно-строительной фирмы и др.

Таким образом, современному потребителю предлагается удобный вариант экономии на покупках и приобретении услуг. Однако в чем состоит смысл такого возврата? Чем он выгоден тем субъектам, которые вступают в денежно-финансовые отношения в момент той или иной сделки, приобретения, покупки? На самом деле, определенную выгоду здесь получают все участники этого процесса.

Чем выгоден кэшбэк?

Понятно, почему выгодно пользоваться кредитками с частичным возвратом за покупки клиентам банков держателям пластиковых карт. Прямая выгода здесь состоит в том, что, приобретая товар или услугу, потребитель как бы получает скидку, пусть и в отложенном режиме. Сначала он заплатит полную сумму, а затем получит приятный бонус в качестве возвращенных денег в обусловленном процентном соотношении. Опытные потребители умеют подыскивать те торговые точки, в которых в то или иное время проводятся совместные с конкретным банком акции по кэшбэку. Это позволяет значительно повышать сэкономленные проценты. Но в чем состоит выгода для самих банков и магазинов?

Почему банки все чаще предлагают услуги кэшбэка?

В каком бы банке сегодня не оформлялась пластиковая карта, скорее всего, клиенту будет предложена та или иная программа по кэшбэку. Почему банки идут на такого рода дополнительные траты, ведь именно на них ложится финансовая ответственность за возврат определенных сумм? Дело в том, что в конкурентной борьбе за клиентов современные финансово-кредитные учреждения просто вынуждены предлагать своим потенциальным пользователям наиболее выгодный пакет услуг.

Успешность деятельности банка во многом обуславливается тем, какое количество денег проходит через счета его клиентов. Потребительское пользование картами является одной из основных статей передвижения финансовых ресурсов в современном мире. Чем больше денег тратит клиент банка, пользуясь выпущенной в этом финансовом учреждении картой, тем выгоднее для самой организации. Учитывая высокую конкуренцию на рынке кредитно-финансовых услуг, банковские учреждения сегодня все активнее борются за частных клиентов, предлагая им выгодные программы, акции и условия пользования персональными кредитными картами.

Есть и другой аспект этой проблемы. В банках часто выпускаются новые карточные продукты. Как привлечь внимание клиентов к новой услуге? Для того чтобы реклама новых карт была наиболее успешной, целесообразно использовать такой инструмент, как акционный кэшбэк. Например, банк может заявить, что первая тысяча клиентов, оформившая карты нового образца, получит в тех или иных магазинах повышенный процент по возврату части потраченных средств. Проведение таких акций для продвижения новых банковских предложений зарекомендовало себя в качестве успешного промоутерского инструмента.

Зачем нужен кэшбэк магазинам?

Другой вопрос состоит в том, зачем торговые учреждения заключают подобные договора с банками? Не проще ли проводить обычные дисконтные акции, привлекая большое количество покупателей? Для магазинов инструмент кэшбэка на банковские карты является удобным и выгодным по следующим причинам:

- Реклама. Узнав, что по его карте в конкретном магазине можно получить дополнительную скидку, потребитель обязательно захочет отовариться именно здесь. В этом состоит психологическая особенность потребительского мышления. Почему не сэкономить там, где можно это сделать?

- Удобство работы. Современные реалии торговли состоят в том, что магазинам намного удобнее, если их посетители расплачиваются не наличкой, а банковскими картами. В таком случае упрощается ведение учетно-бухгалтерских процедур, сокращается время обслуживания каждого посетителя и т.д.

- Широкое распространение информации о планируемых промо-акциях и распродажах. Проводя определенные дисконтные мероприятия и распродажи, магазины получают дополнительную возможность через разные информационные сервисы сообщить клиентам конкретного банка о предстоящих акциях.

Таким образом, кэшбэк выгоден всем без исключения участникам потребительского процесса.

econom.market