Расходы: обязательные, постоянные, переменные, случайные и прочие

Планируя бюджет, важно четко осознавать, какие расходы в нем являются абсолютно необходимыми, а какие нам просто хотелось бы себе позволить.

Обязательные расходы – это такие платежи, повлиять на сроки и размер которых мы не можем

(по крайней мере, это невозможно сделать быстро):

- налоги;

- платежи по кредитам;

- плата за коммунальные услуги и/или аренду жилья;

- плата за детский сад и т. п.

Нередко в сложной финансовой ситуации подобные платежи откладывают, думая погасить долг позже, но заниматься этим бесконечно невозможно: к сумме основного долга прибавляются пени и штрафы. Со временем дело может дойти до суда, изъятия части имущества в счет погашения долга, а при задолженности по ЖКУ – отключения от соответствующих услуг (например, электричества и канализации).

Следующая группа расходов – постоянные

Всем нужно что-то есть, во что-то одеваться, пользоваться транспортом и услугами связи.

Часть расходов можно назвать переменными – совершать их приходится относительно редко

Сюда относится, например, покупка мебели, бытовой техники и электроники, расходы на отпуск или ремонт в квартире. Нередко речь идет о расходах, которые нельзя себе позволить «с одной зарплаты», значит, планировать их нужно заранее, постепенно откладывая деньги. Потребительские кредиты на эти цели часто обходятся слишком дорого.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно

Часть необязательных расходов мы совершаем и вовсе случайно. Мы их или не планировали делать, но искушение оказалось слишком велико, или планировали позднее, но вдруг подвернулся удобный случай. В каких-то ситуациях эти расходы вполне рациональны (например, когда нужный вам товар продается с большой скидкой), а в каких-то приносят лишь недолгое счастье покупки.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно и за рамки которого вы никогда не будете выходить (для этой цели можно использовать банковский депозит с возможностью частичного снятия средств без потери процентов). Такое решение – компромисс между объективной необходимостью контролировать расходы и желанием обеспечить себе психологический комфорт: если постоянно отказывать себе в спонтанных действиях, можно почувствовать себя неуверенно.

Деньги на развлечения и маленькие радости – еще один вид необязательных расходов, который можно выделить в бюджете отдельной строкой. Формировать ее лучше по остаточному принципу – после того, как вы определили, сколько потратите на все остальное, и направили часть средств на долгосрочные сбережения.

Подсчет собственных расходов — крайне увлекательное занятие, хотя и не такое простое, как кажется. Придется побороть лень и выработать привычку постоянно записывать свои покупки. Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе. Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Но это не единственный способ применения записей о расходах. Я в результате получил действительно полезные для меня и для моей семьи данные.

Я в результате получил действительно полезные для меня и для моей семьи данные.

Продовольственная инфляция, о которой так много пишут, для нас оказалась заметна, но не катастрофична. Крупнейшей статьей расходов нашего домохозяйства является еда — на нее уходит примерно каждый четвертый потраченный рубль. При этом за два последних года эта сумма выросла на целых 22%. Или всего на 22% — ведь если считать по Росстату, то должно было получиться куда больше. Хотя, может быть, мы, сами того не заметив, изменили свои предпочтения. В общем, мы молодцы – умеем жить по средствам.

Интересно, что расходы на коммуналку, включая телефон и интернет, за два года выросли всего лишь на 3,5%. Свою роль, очевидно, сыграли светодиодные лампы, включение стиральной и посудомоечной машин по ночам, когда тариф выгоднее, и прочие полезные привычки. Буду продолжать следить за новинками науки и техники!

Расходы на детей у нас не так уж и велики, во всяком случае пока: старшей девочке 2,5 года, мальчик только родился. Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

В связи с началом летнего сезона стал актуален вопрос дачи. Своей у нас пока нет, и мы решили оккупировать дачу родителей. Они не против, но сразу же оказалось, что привести ее в порядок, чтобы можно было жить с двумя маленькими детьми – это большие расходы. Понадобилось купить кое-какую мебель, залатать крышу… В общем, набежало прилично. Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Проанализировал и расходы на мобильную связь, так как люблю следить за изменениями тарифов и выбирать самые выгодные комбинации услуг и опций. Оказалось, что ничего, кроме спортивного азарта, мне это не дает. В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

Зато подсчитал, сколько мне даст поход в налоговую для получения всех полагающихся моей семье вычетов. Это более ощутимая цифра, стоит посидеть над заполнением налоговой декларации!

В общем, скоро год, как я веду учет расходов. И почти каждую неделю нахожу повод призадуматься, похвалить или поругать себя за неосмотрительность. Семейному бюджету это только на пользу. Да и споров с женой стало меньше.

Илья Кивин, Москва

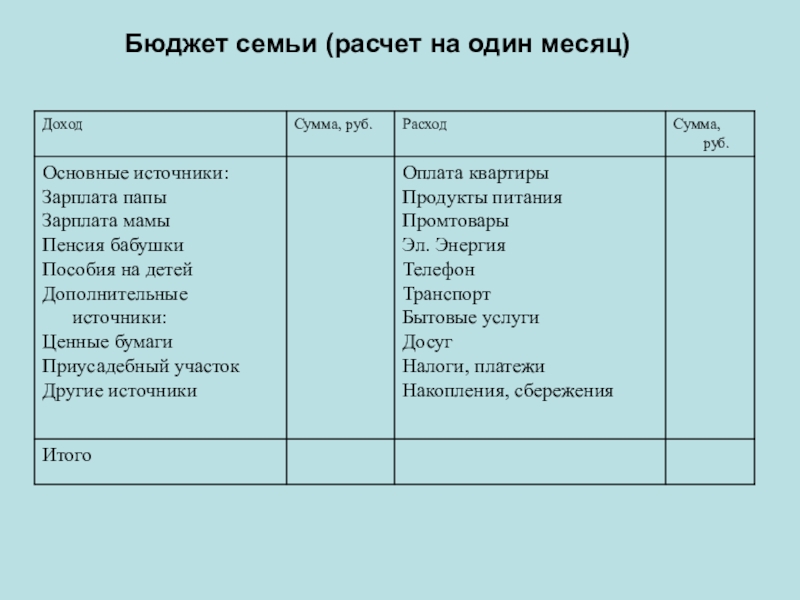

Семейный бюджет. Источники доходов — урок. Окружающий мир, 3 класс.

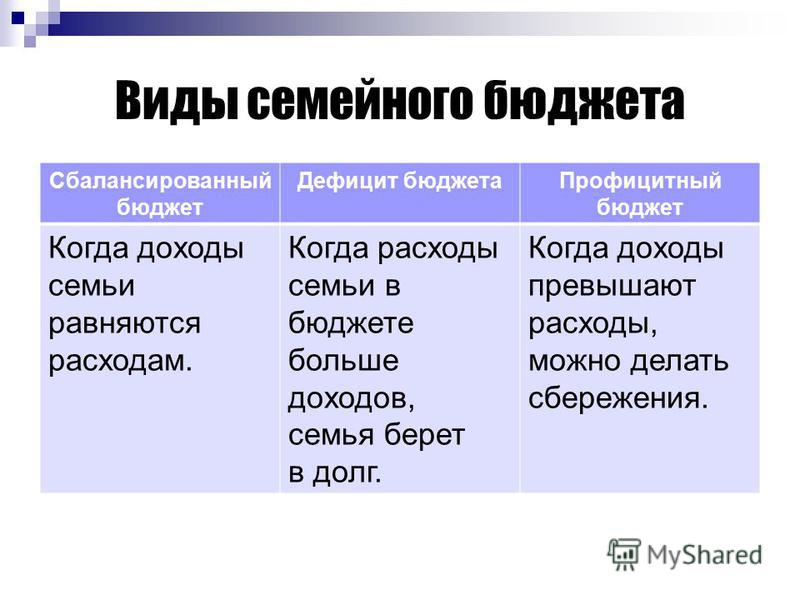

Семейный бюджет представляет собой план доходов и расходов семьи.

Семейный бюджет не обязательно записывать на бумаге, но планировать доходы и расходы нужно. Иначе могут возникнуть неприятные ситуации, когда не хватает денег на необходимую покупку (например, на лекарство, если кто-нибудь в семье заболел).

Обрати внимание!

Расходы не должны быть больше доходов. Правильный бюджет — такой, в котором часть денег можно отложить на непредвиденные ситуации.

Самый удобный период, на который составляется бюджет семьи — это один месяц. Именно за такой промежуток времени начисляется заработная плата, выплачиваются пенсии, стипендии, пособия.

При одинаковом доходе одна семья умудряется оплатить все свои текущие расходы и при этом позволяет себе приобрести что-то полезное, а другая семья никак не может избавиться от постоянных финансовых трудностей. Значит, благополучие зависит не только от умения зарабатывать, но и от умения правильно распоряжаться заработанными деньгами.

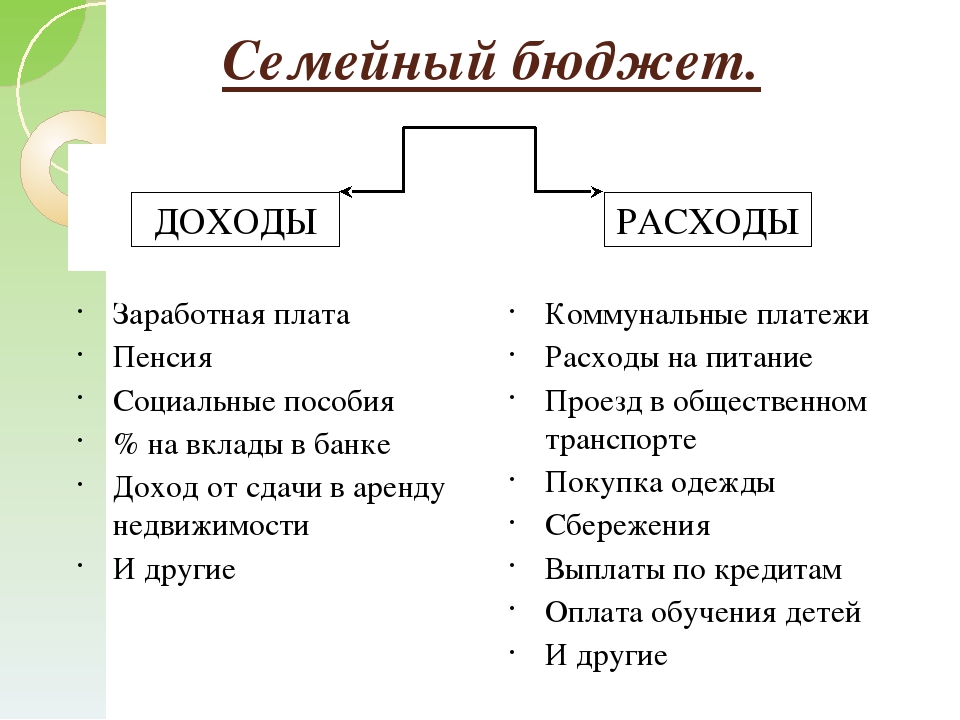

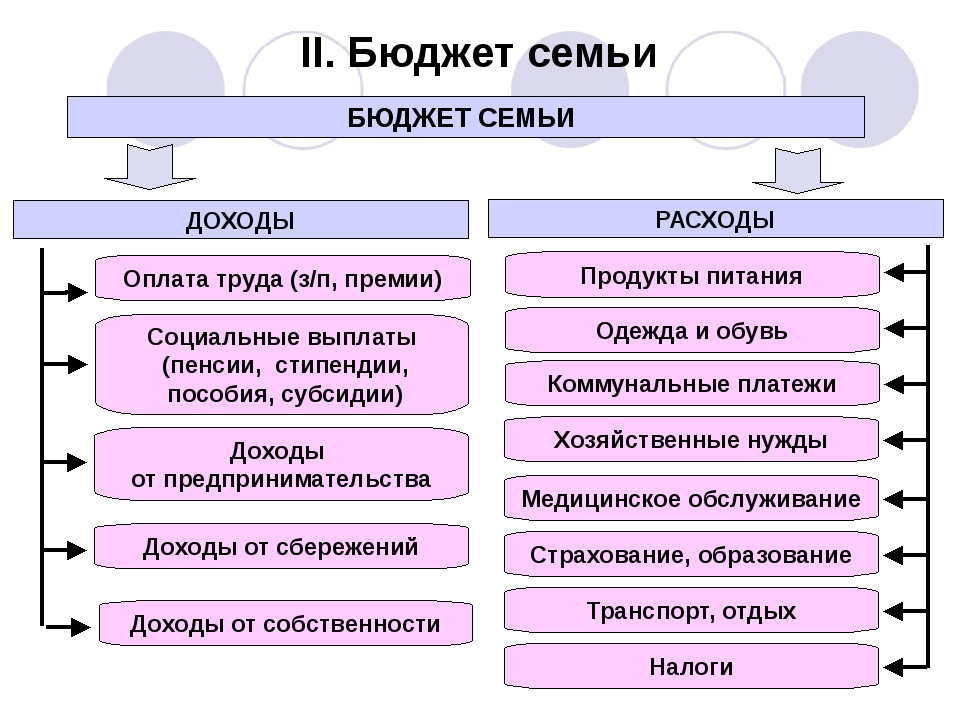

Доходы

Доходы семьи — это общая сумма денег, полученная всеми членами семьи за месяц.

Виды доходов:

- заработную плату получают рабочие, врачи, учителя, библиотекари, полицейские и т. д.

- Гонорар, или авторское вознаграждение, получают писатели, поэты, композиторы, художники за выполненную работу.

Гонорар выплачивается не каждый месяц, ведь написать песню или хорошую книгу не так уж и просто.

Гонорар выплачивается не каждый месяц, ведь написать песню или хорошую книгу не так уж и просто. - Прибыль — это доход предпринимателя от работы его фирмы.

- Пенсию получают пожилые люди или нетрудоспособные инвалиды.

- Стипендия выплачивается студентам, если они хорошо учатся.

- В особых случаях выплачиваются также государственные пособия: по уходу за ребёнком, по временной нетрудоспособности, по безработице.

- Проценты по банковским вкладам получают те семьи, которые хранят свои сбережения в банке.

- Рента — доход от сдачи недвижимости (например, квартиры) в аренду.

Гонорар выплачивается не каждый месяц, ведь написать песню или хорошую книгу не так уж и просто.

Гонорар выплачивается не каждый месяц, ведь написать песню или хорошую книгу не так уж и просто.Иногда семья может получить и незапланированные доходы, например, выигрыш в лотерею или наследство.

Этапы и способы ведения семейного бюджета для контроля личных финансов

Совместный. До эпохи банковских карт в нашей семье был именно такой вариант. Муж приносил зарплату, складывал в специальное место для хранения денег. Я складывала зарплату туда же. Бюджет мы не вели, но Главным по финансам была я — распоряжалась, куда и сколько мы потратим, следила, чтобы не вышли за пределы семейного дохода.

Муж приносил зарплату, складывал в специальное место для хранения денег. Я складывала зарплату туда же. Бюджет мы не вели, но Главным по финансам была я — распоряжалась, куда и сколько мы потратим, следила, чтобы не вышли за пределы семейного дохода.Мы с мужем наемные работники, к тому же я бюджетник с зарплатой 25 000 ₽ в месяц. Но нам удавалось каждый месяц откладывать на дорогостоящие покупки и отпуск.

Условно-совместный. Когда все доходы стали поступать на банковские карты, я почувствовала дискомфорт. Перестала контролировать доходы и расходы. Муж предложил снимать и по-прежнему складывать наличные деньги в заветное место. Но с картами удобно и безопасно. Выход мы нашли именно в ведении семейного бюджета.

Теперь все деньги на банковских картах, но я в курсе ежедневных, ежемесячных и годовых доходов и расходов нашей семьи. Я собрала семейный совет, на котором мы обсудили этот вопрос. К счастью, противоречий не возникло.

На протяжении последних 3-х лет все члены семьи ежедневно сообщают мне свои поступления и затраты, я дисциплинированно заношу суммы в таблицу. В конце месяца мы вместе подводим итоги и планируем следующий период. В результате, каждый видит, сколько мы тратим и получаем, может запланировать покупку чего-то нового и оценить, хватит ли на это денег.

В конце месяца мы вместе подводим итоги и планируем следующий период. В результате, каждый видит, сколько мы тратим и получаем, может запланировать покупку чего-то нового и оценить, хватит ли на это денег.

Раздельный. Знаю по опыту своих знакомых, что такой вариант бюджета распространен. Он означает, что у мужа — свои деньги, у жены — свои. Супруги договариваются, кто из них и какие расходы оплачивает. При таком порядке учет, контроль, планирование возможны только в рамках личного бюджета.

Единоличный. Возможен в семьях, где зарабатывает один из супругов и полностью контролирует другого. Или семья состоит из одного взрослого человека, например, мама-одиночка или папа-одиночка. В этом случае, кто зарабатывает, тот и главный по финансам.

Год назад моя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет своей единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, что еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Виды семейного бюджета. Полная энциклопедия домашнего хозяйства

Читайте также

36. СУЩНОСТЬ ГОСУДАРСТВЕННОГО БЮДЖЕТА

36. СУЩНОСТЬ ГОСУДАРСТВЕННОГО БЮДЖЕТА Бюджет в экономике – это роспись доходов и расходов субъектов хозяйствования на определенный период времени, как правило, на год. В зависимости от субъекта хозяйствования, для которого он составлен, различают государственный и

37. ДОХОДЫ И РАСХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА

37. ДОХОДЫ И РАСХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА Доходы бюджетов – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти соответствующего уровня.В соответствии с40.

БЮДЖЕТНЫЙ ПРОЦЕСС И ИСПОЛНЕНИЕ БЮДЖЕТА

БЮДЖЕТНЫЙ ПРОЦЕСС И ИСПОЛНЕНИЕ БЮДЖЕТА

40. БЮДЖЕТНЫЙ ПРОЦЕСС И ИСПОЛНЕНИЕ БЮДЖЕТА Бюджетный процесс представляет собой регламентированную законодательством деятельность органов власти по составлению, рассмотрению, утверждению и исполнению федерального и региональных (местных) бюджетов.Бюджетный процесс

Преимущества и недостатки семейного бизнеса

Преимущества и недостатки семейного бизнеса Конечно, в семейном деле много очевидных плюсов. Однако о его преимуществах или недостатках можно говорить только в том случае, если он правильно организован, успешно развивается и каждый задействованный в нем член семьи

Законы семейного счастья

Законы семейного счастья

Семья и дом – вечные человеческие ценности. Только в семье мы не одиноки. Только в семье могут вырасти счастливыми наши дети и достойно состариться мы сами. Только в семье мы можем жить по-настоящему полной жизнью, и только наши родные могут

Только в семье мы не одиноки. Только в семье могут вырасти счастливыми наши дети и достойно состариться мы сами. Только в семье мы можем жить по-настоящему полной жизнью, и только наши родные могут

СЕРВИРОВКА СТОЛА ДЛЯ СЕМЕЙНОГО ОБЕДА

СЕРВИРОВКА СТОЛА ДЛЯ СЕМЕЙНОГО ОБЕДА Главное, из чего нужно исходить при организации любой семейной трапезы, это практичность.Как именно следует накрывать стол, зависит от того, что удобнее для членов семьи. Один из родителей может сидеть ближе к двери на кухню, а рядом с

Расчет бюджета

Расчет бюджета Демидыч глотнул воды из маленькой бутылки стоимостью один американский доллар и рявкнул: — Такси, мужики. Мужики ростом в 160 см, одетые в штанишки цвета хаки и застиранные футболки, деловито встрепенулись и важно запросили: — Десять долларов,

Варианты семейного (личного) бюджета

Варианты семейного (личного) бюджета

Существуют разные схемы организации бюджета. Есть среди них по-проще и более сложные. Предлагаем вашему вниманию несколько на выбор. Вариант первый – простой. До составления бюджета расплатитесь полностью со всеми долгами. Каждый

Есть среди них по-проще и более сложные. Предлагаем вашему вниманию несколько на выбор. Вариант первый – простой. До составления бюджета расплатитесь полностью со всеми долгами. Каждый

46. ОСНОВНЫЕ СТАТЬИ РЕКЛАМНОГО БЮДЖЕТА

46. ОСНОВНЫЕ СТАТЬИ РЕКЛАМНОГО БЮДЖЕТА К основным статьям рекламного бюджета относят:1. Расходы на подготовку рекламных материалов – стоимость производства рекламного продукта: печать рекламных материалов, изготовление и записи кино-, радио– и телероликов, издание

47. МЕТОДЫ РАСЧЕТА РЕКЛАМНОГО БЮДЖЕТА

47. МЕТОДЫ РАСЧЕТА РЕКЛАМНОГО БЮДЖЕТА 1. Метод «процент от объема продаж»Этот метод наиболее популярен при составлении рекламного бюджета. Недостатки метода:1) метод не учитывает возможность рекламы влиять на объем сбыта товара, поскольку сумма расходов на рекламу

48.

РАЗНОВИДНОСТИ МЕТОДОВ ПОДСЧЕТА РЕКЛАМНОГО БЮДЖЕТА

РАЗНОВИДНОСТИ МЕТОДОВ ПОДСЧЕТА РЕКЛАМНОГО БЮДЖЕТА

48. РАЗНОВИДНОСТИ МЕТОДОВ ПОДСЧЕТА РЕКЛАМНОГО БЮДЖЕТА Метод, основанный на анализе предельных экономических показателей (определение функциональной зависимости между расходами на рекламу и объемом продаж).Недостатки метода: 1. Предположение, что именно реклама

Расчет бюджета

Расчет бюджета В Таиланде можно жить и путешествовать очень бюджетно, благо цены на проживание, еду, экскурсии и транспорт куда ниже, чем европейские, и рассчитаны на самый разный кошелек.Бюджет в $500 на месяц (примерно 500В в день) подразумевает собой проживание в самых

источники доходов семьи, виды и функции семейного бюджета, советы – Аврора

Распределение семейного бюджета играет важную роль в управлении повседневными расходами, сбережениями и совместным имуществом. Если финансовое планирование состоит из практических инструкций и советов по выбору финансовых категорий, то бюджет определяет принципы и подходы по распределению и управлению финансовыми ресурсами. Семейный бюджет формирует основу для ведения учета, планирования и контроля денежных потоков.

Если финансовое планирование состоит из практических инструкций и советов по выбору финансовых категорий, то бюджет определяет принципы и подходы по распределению и управлению финансовыми ресурсами. Семейный бюджет формирует основу для ведения учета, планирования и контроля денежных потоков.

Эффективность ведения семейного бюджета во многом зависит от выбора методов и правильного распределения обязанностей. Для этого необходимо учесть возможности и интересы каждого из членов семьи, которые должны принимать участие в распределении семейного бюджета. Правильный подход по организации семейного бюджета позволяет достичь финансового благополучия и успеха.

Доходы семьи и источники бюджета

Доход семьи – это отдельная финансовая категория, являющаяся агрегатом денежных потоков, с целью их использования для общего блага и повышения эффективности управления капиталом за счет объединения денежных средств и удовлетворения долгосрочных и краткосрочных потребностей.

Источниками доходов семейного бюджета служат личные доходы членов семьи, а так же доходы от имущества, находящего в совместном владении. В качестве примеров источников семейного бюджета можно назвать заработную плату, доходы от инвестиций и депозитов, доходы от сдачи в аренду собственности и участии в коммерческих организациях.

В качестве примеров источников семейного бюджета можно назвать заработную плату, доходы от инвестиций и депозитов, доходы от сдачи в аренду собственности и участии в коммерческих организациях.

Распределение семейного бюджета по степени участия между супругами и членами семьи во многом зависит от вида семейного бюджета. От вида бюджета также зависит совместное формирование доходов семьи и распределение их между разными видами личных финансов.

Виды семейного бюджета

В отличие от личного бюджета, который можно классифицировать по структуре расходов и накоплений (экономный, сбалансированный, расточительный), семейный бюджет лучше разделять по степени интеграции и активного участия членов семьи.

Каждый вид семейного бюджета обладает своими плюсами и минусами. Семья в процессе развития может склоняться к разным видам семейного бюджета, а в зависимости от ситуации наиболее эффективными могут быть различные стратегии. Вне зависимости от вида семейного бюджета, супругам важно вести учет, чтобы эффективно управлять деньгами.

Делегированный семейный бюджет

Данный вид подразумевает передачу обязанностей по составлению, планированию и распределению семейного бюджета одному члену семьи. Таким образом, бюджет одного из супругов становится основой семейного бюджета. Другой, в свою очередь, отдает существенную часть личного дохода на семейный бюджет, доверяя управление деньгами второй половине.

Данный бюджет хорошо подходит для тех пар, где один из супругов много работает и не обладает временем, чтобы участвовать в принятии решения по каждому из пунктов семейного бюджета. На другого супруга, в данном случае, возлагается ответственность по контролю ежедневных расходов и самостоятельному принятию решений по необходимым покупкам и формированию сбережений.

✅ Среди плюсов можно выделить:

- Легче вести учет семейного бюджета.

- Эффективность принятия решений.

- Возможность для одного из супругов уделять больше времени работе.

⛔ К минусам относятся:

- Смещение ответственности в сторону одного из супругов.

Демократичный семейный бюджет подразумевает совместное распределение всех доходов, планирование и учет. При данном виде оба супруга учувствуют в управлении бюджетом и формируют его, вместе продумывают ежедневные расходы, крупные покупки, инвестиции, кредиты и т.д. Советуются при желании изменить бюджет и вкладывают в него равномерное кол-во средств и усилий.

Такой семейный бюджет, как правило, сбалансирован и требует доверия. Он формируется в результате взаимных предложений и уступок. При таком бюджете сложно принимать единоличные решения и вероятность совершить ошибку значительно меньше. Однако для его ведения супругам приходится жертвовать частью личной финансовой свободы.

✅ Среди плюсов можно выделить:

- Сбалансированность бюджета

- Совместная ответственность

⛔ К минусам относятся:

- Утрата части финансовой свободы

- Более сложный консолидированный учет

Многополярный семейный бюджет

Многополярный вид семейного бюджета характеризуется распределением зон ответственности между супругами. У каждого есть свой личный бюджет, который используется для покрытия определенных групп семейных расходов. Например, один из супругов может оплачивать аренду, другой отвечать за продукты. Иногда супруги совместно обсуждают крупные покупки.

У каждого есть свой личный бюджет, который используется для покрытия определенных групп семейных расходов. Например, один из супругов может оплачивать аренду, другой отвечать за продукты. Иногда супруги совместно обсуждают крупные покупки.

При таком виде семейного бюджета, повседневные расходы оплачиваются поочередно или по определенным группам. Крупные покупки и отпуск планируются совместно и финансируются по мере возможностей каждого из супругов. Данный бюджет позволяет супругам самостоятельно распоряжаться своими доходами, однако, может негативно сказаться на формировании совместных крупных сбережений и инвестиций.

✅ Среди плюсов можно выделить:

- Сохранение личной финансовой свободы

⛔ К минусам относятся:

- Более низкая эффективность накоплений и распределения бюджета

Лучшее приложение для планирования и контроля бюджета.

Функции семейного бюджета

Консолидация

Консолидирующая функция семейного бюджета позволяет объединять финансовые возможности членов семьи и повышает общую платежеспособность за счет эффекта синергии. Крупные покупки, которые ранее были недоступны каждому в отдельности, вместе становятся возможными.

Крупные покупки, которые ранее были недоступны каждому в отдельности, вместе становятся возможными.

Распределение

Распределительная функция семейного бюджета направлена на поддержание среднего уровня жизни и потребления между членами семьи с разным уровнем дохода, помогая уравновесить высокие доходы с более низкими. Данная функция очень важна, поскольку она также играет защитную роль, в случае если один из супругов теряет источник дохода, то он уравновешивается доходами другого.

Сбережение

Сберегательная функция семейного бюджета позволяет более эффективно управлять семейным бюджетом и формировать совместные накопления в большем объеме, что положительно сказывается на росте возможностей для их инвестирования или использования в будущем.

Управление

Управленческая функция семейного бюджета призвана взять на себя обязанности по принятию решений относительно планирования, бюджетирования и инвестирования денежных средств. Данная функция позволяет совместно принимать решения по управлению семейными деньгами и нести общую ответственность.

Данная функция позволяет совместно принимать решения по управлению семейными деньгами и нести общую ответственность.

Советы семейному бюджету

Данные советы семейному бюджету направлены на то, чтобы сделать его более сбалансированным, уменьшить кредитную нагрузку, сократить ненужные расходы, повысить устойчивость к финансовым рискам. Советы являются универсальными и подойдут для всех видов семейных бюджетов.

📍 Определите финансовые цели

Постановка долгосрочных финансовых целей поможет правильно расставить приоритеты семейного бюджета. Чаще всего перед семейным бюджетом ставятся цели покупки или аренды жилья, ремонта, переезда, формирования накоплений и инвестиций, планирование отпуска, путешествий и т.д. Постановка целей семейного бюджета повысит мотивацию и позволит совместно работать над их достижением.

💰 Выберете подходящий вид семейного бюджета

В зависимости от целей и текущих возможностей определитесь со стратегией и принципами семейного бюджета. Разные виды семейных бюджетов позволяют осуществлять эффективное управление деньгами в зависимости от ситуации. От выбора правильной стратегии зависит результативность ведения бюджета.

Разные виды семейных бюджетов позволяют осуществлять эффективное управление деньгами в зависимости от ситуации. От выбора правильной стратегии зависит результативность ведения бюджета.

✏ Ведите домашний учет

Начните вести домашний учет бюджета, отслеживайте расходы и доходы. Так вы будете всегда знать, куда уходят деньги, и сколько вы можете позволить себе потратить. Учет семейного бюджета является важной составляющей, которая помогает при планировании и принятии решений. Он также позволяет отслеживать выполнение целей и корректировать параметры баланса семейного бюджета в случае необходимости.

✈ Планируйте отпуск и крупные покупки заранее

Планирование позволяет рассчитать будущие расходы и подготовится к ним заранее. Без понимания ориентировочных расходов и доходов в будущем трудно сформировать необходимые сбережения и принять правильные решения. Составив финансовый план, вы всегда будете знать, что нужно делать сейчас, чтобы достичь запланированной цели.

⚡ Закрывайте кредиты

Кредитная нагрузка это дополнительные расходы семейного бюджета. Аккуратно выбирайте кредитные продукты и внимательно изучайте условия. Старайтесь досрочно выплачивать займы, тщательно оценивайте свои силы, и просчитывайте все варианты, чтобы честь все риски. Имущество, приобретенное в кредит и утерянное в результате его просрочки, наноси сильный удар по финансовому состоянию и балансу.

💵 Формируйте сбережения

Сбережения помогают семье чувствовать себя более уверенной в финансовом плане. Наличие финансовой подушки безопасности позволяет сохранять средства и получать дополнительный процентный доход. В случае кризисных ситуаций они всегда выручат и помогут пережить сложные периоды.

🎓 Повышайте финансовую грамотность

Для того чтобы эффективно управлять деньгами и семейным бюджетом, нужно регулярно повышать уровень финансовой грамотности. Если вы хотите управлять семейными деньгами, то нужно постоянно совершенствовать знания и навыки. По мере роста доходов и сбережений, растет и ответственность по их распределению, поскольку цена ошибки становится больше. Неправильное инвестиционное решение или ошибка в учете денежных средств может привести к значимым потерям в семейном бюджете.

По мере роста доходов и сбережений, растет и ответственность по их распределению, поскольку цена ошибки становится больше. Неправильное инвестиционное решение или ошибка в учете денежных средств может привести к значимым потерям в семейном бюджете.

В заключении

Управление семейным бюджетом напоминает управление денежным фондом, участники которого, хотят сохранить и приумножить свое состояние за счет объединения средств. И тем и другим нужна аналитика, которая может лежать в основе принятия решений и давать актуальную информацию о финансовом состоянии. Аврора обладает всеми необходимыми инструментами, чтобы планировать бюджет, вести домашний учет расходов и доходов, анализировать данные и контролировать баланс активов и капиталов. С ней процесс распределения семейного бюджета выйдет на новый уровень, а полученные финансовые знания и навыки всегда будут приносить пользу.

Источники доходов семьи. Основные виды расходов семьи. Сбережения населения

..

Источники

доходов семьи.

Основные виды

расходов семьи.

Сбережения

населения

2. Введение

Актуальность темы подчеркивается тем, чтоинститут семьи сегодня переживает кризис. Семья

испытывает на себе влияние экономических,

правовых,

идеологических,

нравственных

отношений.

Целью

работы

является

рассмотрение

сущности и формирования бюджета семьи.

Нажить много денег –

храбрость;

сохранить – мудрость,

а умело расходовать –

искусство. (с) Бертольд

Ауэрбах

4. Семейный бюджет – это план регулирования денежных доходов и расходов семьи, обычно составляемый на месячный срок

Слайд №1Семейный бюджет – это план регулирования

денежных доходов и расходов семьи,

обычно составляемый на месячный срок

СБАЛАНСИРОВАННЫЙ

ДЕФИЦИТНЫЙ

ИЗБЫТОЧНЫЙ

Весь смысл домохозяйственной

деятельности и в целом семейной

экономики состоит, в первую очередь, в

сбалансированности доходов и

расходов семьи, а затем и в получении

накоплений для увеличения расходов на

улучшение обустройства быта семьи,

на расширение эффективной

домохозяйственной деятельности и

организацию предпринимательства, на

формирование финансового резерва

семьи.

Семейные доходы

ДОХОД ОТ

СОБСТВЕННОСТИ

ОПЛАТА ТРУДА

ДОХОДЫ ОТ

СБЕРЕЖЕНИЙ

НАТУРАЛЬНОЕ

ХОЗЯЙСТВО

СОЦИАЛЬНЫЕ

ТРАНСФЕРТЫ

ДОХОД ОТ

ПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТИ

ЛЬГОТЫ

Семейные доходы — это денежные средства, которые члены семьи получают от посторонних

лиц или организаций и могут использовать для оплаты собственных расходов.

10. Классификация всех видов семейных доходов в зависимости от того, владение каким фактором производства их приносит

Факторы производстваТруд наемного

работника

Труд предпринимателя и капитал

фирмы, созданный за счет его

собственных средств

Земля (природные

ресурсы)

Денежный капитал

Виды приносимых

доходов

Заработная плата

Прибыль собственника

Рента

Процент

11. Семейные расходы

Постоянныерасходы

Переменные

расходы

Сезонные

Непредвиденные

Циклические

Питание

10000

9000

8000

7000

6000

5000

4000

Товары повседневного спроса

Плата за квартиру

Коммунальные платежи

Хозяйственно-бытовые нужды

Ремонт квартиры

Транспорт

Одежда и обувь

Мебель и бытовая техника

Расходы на здравоохранение

Отдых

Услуги : (сотовая связь)

3000

2000

Развлечения

Зарплата отца

Зарплата матери

1000

0

РАСХОДЫ

ДОХОДЫ

Зарплата других членов семьи

Пособия

Льготы

руб

Структура расходов в бюджете семьи

должна быть примерно следующая

(для семьи: папа, мама, ребенок)

Питание — это те расходы, которые идут на повседневное

питание всей семьи.

То, что вы покупаете на всю неделю в

То, что вы покупаете на всю неделю всупермаркете. И то, что в течение недели вы докупаете

(хлеб, молоко и т. п.). Так как некоторые продукты просто не

могут храниться неделю.

Транспорт — недельные расходы из бюджета семьи, которые

идут на оплату общественного транспорта или на бензин,

если у вас машина. Может быть и то, и другое. Так же, если

у вас машина, сюда входит стоимость мойки машины в

течение месяца.

Личные — месячные расходы на каждого члена семьи

индивидуально. Маме: косметика, парикмахерская,

солярий и т. п. Папе: поездка на охоту, рыбалку, поход в бар

с друзьями и т. п. Ребенку: памперсы, бутылочки или оплата

Бытовые — месячные расходы на всевозможные бытовые нужды.

Туалетная бумага, зубные щетки, средства для мытья посуды,

лампочка в люстру и т. п.

Коммунальные — расходы за месяц на оплату квартиры. Свет,

горячая вода, холодная, отопление, за гараж (если он есть),

кабельное и т. п.

Связь — расходы в месяц на интернет, стационарный телефон

(межгород, абон.

плата), сотовые и т. п.

плата), сотовые и т. п.Резерв — сумма на месяц, предназначенная для непредвиденных

расходов, любых. Походы в ресторан, кино, поездки к

родственникам и т. п. Любые другие расходы которые не

запланированы в других статьях. Если бюджет других статей был

превышен то, эти деньги можно взять из резерва. На то он и

резерв бюджета семьи.

Накопления — деньги в месяц, которые вы откладываете на

крупные покупки, отдых одежду и т. п. Их так же можно

использовать для непредвиденных очень важных расходов

(срочно кому-то занять, на больницу родственнику и т. п.).

15. Семейные доходы и их виды

Все семейные доходы подразделяются на два вида: денежные инатуральные.

Основными доходами семьи обычно являются денежные,

которые, в свою очередь, можно разделить на четыре группы.

Первая и основная группа семейных денежных доходов — это

оплата труда членов семьи на предприятиях, в учреждениях,

организациях.

Вторая группа денежных доходов семьи состоит из пенсий,

пособий, стипендий и других социальных и страховых выплат

членам семьи государством, предприятиями, учреждениями и

организациями.

Третья группа семейных денежных доходов — прочие доходы, к

которым относятся всевозможные вознаграждения за нетрудовую

деятельность

Четвертая группа денежных доходов семьи — это доходы от

домохозяйственной и предпринимательской деятельности членов

семьи, подразделяющиеся на четыре подгруппы:

Все денежные доходы, подразделяют на :

1. номинальные

2. реальные.

Номинальные доходы семьи – это сумма денег полученная семьей

на определенный момент времени.

Реальные доходы– количество товаров и услуг, приобретаемые на

номинальные доходы. Покупательная способность денежных доходов

семьи определяется количеством товаров, которые можно

приобрести на номинальные доходы.

Реальные доходы семьи можно определять также количеством

наборов продуктов питания, входящих в официально установленный

необходимый социальный набор потребительских товаров и услуг. В

этот набор входят продукты питания, состав и объёмы потребления

которых необходимы для обеспечения жизнедеятельности человека и

сохранения его здоровья

СБАЛАНСИРОВАННЫЙ

«Старайся быть разумным, а не богатым: богатства

можно лишиться, а разумность всегда с тобой»

Эзоп

Ничего предосудительного в том, чтобы скрупулезно

подсчитывать деньги и тщательно планировать бюджет, нет.

Напротив, необходимо заниматься семейной экономикой.

Люди, постигшие эту непростую науку, обеспечивают всем

членам своей семьи определенную степень

независимости

от бытовых трудностей и семейных неурядиц; они лучше

питаются, одеваются и разнообразнее проводят свой

досуг.

Кроме того, знание семейной экономики позволяет

человеку

лучше трудиться, так как он прекрасно осознает

значимость

своего труда для получения тех или иных жизненных благ.

Финансовая инструкция для семейного бюджета, чтобы не ссориться из-за денег и сохранить семью

Финансовые проблемы в семье являются достаточно частой причиной разводов и несчастливых семей. Согласно исследованию, практически 40 % браков распадаются из-за проблем с деньгами. Поэтому о планировании семейного бюджета многие договариваются «на берегу» и ведут его при полном доверии и грамотном планировании. Довольно часто благодаря этому можно избежать множества проблем в отношениях и сохранить крепкую и дружную семью.

Мы в AdMe.ru поползали по финансовым сайтам, блогам и нашли много информации на тему семейного бюджета.

Есть 3 вида семейного бюджета

Традиционно бюджет семьи разделяют на 3 вида:

- Общий — это значит, что в паре нет разделения денежных средств на «мои» и «твои». Все 100 % своих доходов складываются в «один котел». Общий бюджет больше подходит для пар, которые уже не один год живут вместе, а также семьям с детьми и парам, где один из супругов зарабатывает значительно больше другого. У каждого супруга одинаковый доступ к деньгам и равное право ими распоряжаться. Но здесь могут возникнуть сложности с выбором подарков друг для друга. Также при таком бюджете необходимо обговаривать все расходы (и крупные, и мелкие), а спонтанные покупки могут вызвать разногласия.

- Раздельный — каждый распоряжается своими заработанными деньгами так, как сам того пожелает, не обсуждая траты с партнером. А общие расходы делятся либо пополам, либо по договоренности. Такой бюджет характерен для пар, которые не живут вместе или же только съехались и лишь начинают вести совместный быт. Достоинства такого ведения бюджета в финансовой независимости друг от друга: у каждого ответственность только за свои расходы и доходы. А недостатки в том, что могут возникать разногласия и даже конфликты в тратах на общие нужды.

- Смешанный — когда часть собственных заработанных денег каждый откладывает на общие семейные нужды, а часть оставляет себе на личные расходы. Тут важна договоренность партнеров: совместные средства можно тратить лишь на оговоренные вещи, а личные деньги — на свое полное усмотрение. Этот вид бюджета подходит для пар, где оба супруга имеют стабильный заработок и ведут совместный быт. Основной плюс здесь — это финансовая независимость каждого супруга. Но такой вид бюджета нуждается в регулярном контроле и «оптимизации данных» хотя бы пару раз в год.

А общие расходы делятся либо пополам, либо по договоренности. Такой бюджет характерен для пар, которые не живут вместе или же только съехались и лишь начинают вести совместный быт. Достоинства такого ведения бюджета в финансовой независимости друг от друга: у каждого ответственность только за свои расходы и доходы. А недостатки в том, что могут возникать разногласия и даже конфликты в тратах на общие нужды.

А общие расходы делятся либо пополам, либо по договоренности. Такой бюджет характерен для пар, которые не живут вместе или же только съехались и лишь начинают вести совместный быт. Достоинства такого ведения бюджета в финансовой независимости друг от друга: у каждого ответственность только за свои расходы и доходы. А недостатки в том, что могут возникать разногласия и даже конфликты в тратах на общие нужды.

Финансовые ошибки, которые могут привести к разводу

Утаивание личных расходов. 2/3 супружеских пар скрывают от партнера некоторые личные покупки и долги. Причины могут быть разными, но рано или поздно все откроется и проблем уже не избежать.

Отсутствие сбережений, финансовой подушки рано или поздно скажется на финансах. Проблемы, внезапные трудности с работой и прочие негативные события могут опустошить семейный бюджет и, как следствие, подпортить отношения в семье.

Попытки изменить и контролировать друг друга. У каждого человека свой стиль обращения с деньгами: кто-то умеет откладывать, а кто-то хочет тратить все сразу. В таком случае лучше сразу выяснить все пожелания друг друга и договориться о плане ведения бюджета.

Желание впечатлить окружающих людей своим достатком, сравнивать себя с окружающими, пытаться стать похожим на кого-то также плачевно скажется на семейном бюджете.

Очень важно жить по средствам, а к расходам подходить ответственно, полагаясь на свои возможности и желания.

Часто бывает, что в семье работает только один из супругов, чаще всего муж. И это ни в коем случае не должно значить, что жена не имеет права голоса в решении финансовых вопросов. Позиция «Я зарабатываю, значит, я решаю» ни к чему хорошему точно не приведет.

Позиция, что мужчина — добытчик и обязан больше зарабатывать и распоряжаться деньгами, давно уже неактуальна. Финансами должен управлять тот, кто умеет делать это лучше и на благо всех членов семьи.

Объединять финансы в общий или даже смешанный бюджет парам, у которых разный стиль управления деньгами, не совсем разумно. Ведь увлечения и привычки одного из партнеров могут разорить всю семью.

Согласно исследованию, худшие отношения — это те, в которых преобладает меркантилизм, потому отношения «по расчету» редко длятся долго и еще реже бывают счастливыми.

Способы урегулирования денежных вопросов друг с другом

Не столь важно, какой тип ведения бюджета выберет семья и кто будет принимать основные решения по тратам. Это здорово, когда пара умеет договариваться о финансах, обсуждать долгосрочные цели и способы их достижения.

Наличие финансового плана. Необходимо обговорить, какое будущее видят супруги через 5, 10, 15 лет (сюда входит покупка жилья, автомобиля, образование детей, сбережения и прочие важные цели и мечты). После чего составить план этих расходов по месяцам или годам и следовать ему, анализировать и при необходимости менять условия.

Если в семье не раздельный бюджет, можно договориться о том, какую сумму каждый может потратить, не спрашивая разрешения супруга. Незапланированные покупки одного партнера могут нанести значительный урон всему семейному бюджету и подорвать доверие в отношениях.

Создание финансовой подушки безопасности — один из самых важных пунктов.

Сюда относятся сбережения «на черный день», на которые можно прожить определенное время, если вдруг пропадет основной источник дохода. Крупные расходы могут быть незапланированными, и к этому нужно быть готовым.Для создания такой «заначки» нужно вести учет доходов и расходов 2–3 месяца и подсчитать свои ежемесячные траты. А размер финансовой подушки рассчитывается по формуле: сумму ежемесячных расходов умножить на количество «безденежных» месяцев. К примеру, если ваши расходы в месяц составляют ₽ 50 000, а запас хотите сделать на 3 месяца, то накопить нужно ₽ 150 000. Оптимальный период, на который следует иметь запас денег, составляет от 3 до 6 месяцев.

Финансовые вопросы нужно регулярно обсуждать. Отлично, когда супруги могут открыто поговорить друг с другом о новых расходах, корректировать цели по накоплениям, ставить новые цели и распределять траты. Удобнее всего обсуждать такие вопросы в конце месяца, а заодно обсудить финансовые планы на следующий.

Сюда относятся сбережения «на черный день», на которые можно прожить определенное время, если вдруг пропадет основной источник дохода. Крупные расходы могут быть незапланированными, и к этому нужно быть готовым.

Сюда относятся сбережения «на черный день», на которые можно прожить определенное время, если вдруг пропадет основной источник дохода. Крупные расходы могут быть незапланированными, и к этому нужно быть готовым.

А какой способ ведения бюджета в вашей семье? Может, у вас есть свои финансовые секреты?

20+ ежемесячных расходов для включения в ваш бюджет

Составление бюджета — отличный способ планировать и отслеживать расходы, если вы точно учитываете все счета, которые вам нужно оплатить. Поэтому, прежде чем начинать вводить числа в электронную таблицу или приложение, выделите минуту, чтобы перечислить свои ежемесячные расходы.

Сортировка этих расходов по потребностям и желаниям может помочь вам организовать свой бюджет и расставить приоритеты, особенно если вам нужно сократить расходы, чтобы освободить место для сбережений или погашения долга.

Потребности

Это расходы, которых нельзя избежать. Если вы используете бюджет 50/30/20, они должны составлять 50% ваших расходов. Необходимые условия часто включают следующее:

Страхование домовладельцев или арендаторов.

Налог на недвижимость (если он еще не включен в ипотечный платеж).

Наличные медицинские расходы.

Электроэнергия и природный газ.

Продовольственные товары, туалетные принадлежности и другие предметы первой необходимости.

Сотовый и / или стационарный телефон.

Прочие минимальные платежи по кредиту.

Выплата алиментов или алиментов.

Совет по бюджету: если вы обнаружите, что ваш бюджет сильно испорчен, внимательно посмотрите на те статьи, которые вы классифицировали как потребности, и подумайте о переговорах, рефинансировании или понижении рейтинга.

Автоматизируйте свой бюджет с помощью NerdWallet

Отслеживайте расходы по категориям, сравнивайте месяцы и выбирайте способы сэкономить.

Хочет

Эти расходы сложнее учесть в бюджете, поскольку они не всегда сопровождаются установленной ежемесячной платой. Если вы используете бюджет 50/30/20, потребности должны составлять до 30% ваших расходов.

Фирменное питание в (стейки для гриля и т. Д.).

Билеты в кино, на концерты и мероприятия.

Транспортные расходы (авиабилеты, отели, аренда автомобилей и т. Д.).

Пакеты кабельного или потокового вещания.

Уход за собой и уход за собой.

Совет по бюджету: просмотрите свои расходы за последние несколько месяцев, чтобы понять, чего вы хотите и сколько вы склонны тратить на них. Это дает вам реалистичную основу. Вы можете использовать то, что вы узнали, чтобы со временем внести небольшие изменения в свои расходы.

Не забывайте сбережения и погашение долгов

Это деньги, которые вы вкладываете в пенсионный фонд, в чрезвычайный фонд и другие сбережения, а также используете для погашения кредитной карты и других «токсичных» долгов, таких как ссуды до зарплаты.Он также включает все, что превышает минимальный платеж по вашим «хорошим долгам», например, студенческие ссуды и ипотеку. В бюджете 50/30/20 это должно составлять 20% вашего дохода.

В бюджете 50/30/20 это должно составлять 20% вашего дохода.

Индивидуальный пенсионный счет.

Платежи по кредитной карте (см. Совет по бюджету ниже).

Доплата по ипотеке.

Доплаты по студенческим кредитам.

Совет по бюджету: если вы полностью расплачиваетесь по кредитной карте каждый месяц, классифицируйте расходы в соответствии с тем, что вы покупаете — например, продукты в соответствии с потребностями.Однако, если вы поддерживаете баланс и накапливаете проценты и комиссионные, перечислите платежи сверх минимума в разделе погашение долга.

Создайте свой бюджет

Сложите свои расходы по каждой категории потребностей, желаний и сбережений / долгов, а затем укажите свой ежемесячный чистый доход ниже.

Каждые несколько месяцев пересматривайте свой бюджет и при необходимости корректируйте. Используйте бюджетное приложение, чтобы отслеживать свои расходы, экономя время, поскольку вы набираете обороты с новой привычкой составления бюджета.

404

Важно! Эта учетная запись предназначена только для личного использования

Все больше клиентов становятся жертвами мошенничества.Перед подачей заявки ознакомьтесь с этими рекомендациями, чтобы предотвратить участие в мошеннических действиях.

Не открывайте счет от имени другого лица

Если кто-либо просит вас открыть простой счет для получения средств, это попытка мошенничества. Распространенные попытки мошенничества включают в себя просьбу открыть счет для получения подарка или бонуса, получить работу или профессиональное обучение или помочь кому-либо получить средства (например, пособие по безработице).

Не сообщайте никому информацию о вашем логине или учетной записи.

Ни Simple, ни какое-либо другое законное учреждение никогда не будет запрашивать информацию о вашей учетной записи.Если какая-либо третья сторона запрашивает данные для входа в вашу Простую учетную запись, это попытка мошенничества. Обмен информацией о вашей учетной записи с другим лицом или разрешение кому-либо использовать вашу учетную запись для получения средств является нарушением условий и положений Соглашения о простом депозитном счете и может подвергнуть вас мошенничеству.

Действия, которые мы можем предпринять при подозрении в мошенничестве

Мы очень серьезно относимся к мошенничеству и безопасности в Simple и быстро принимаем меры в случае предполагаемых попыток мошенничества.

Мы можем заблокировать и закрыть учетные записи

Мы можем заблокировать и закрыть учетные записи, если подозревается мошенническая деятельность, в том числе при следующих обстоятельствах:

- Попытка получить средства, адресованные кому-либо, кроме владельца счета (например, кто-то пытается внести на ваш счет средства, предназначенные для кого-то другого)

- клиент делится своей регистрационной информацией с другим лицом (например, вы передаете свой пароль кому-то другому, чтобы он мог использовать вашу учетную запись)

Мы будем сообщать о попытках мошенничества

Мы несем ответственность за сообщения властям о попытках мошенничества, в том числе о попытках мошенничества с безработицей. Существуют штрафы штата и федеральные санкции за мошенничество со страхованием по безработице (включая возможные штрафы и тюремное заключение). Если вы подозреваете, что стали жертвой мошенничества с безработицей, позвоните на горячую линию соответствующего штата по борьбе с мошенничеством, указанную здесь.

Существуют штрафы штата и федеральные санкции за мошенничество со страхованием по безработице (включая возможные штрафы и тюремное заключение). Если вы подозреваете, что стали жертвой мошенничества с безработицей, позвоните на горячую линию соответствующего штата по борьбе с мошенничеством, указанную здесь.

Бюджетных категорий: длинный список или короткий список? — Эксперт по семейному бюджету

Недавно я начал использовать Noom, чтобы регистрировать свои приемы пищи и отслеживать свои калории. (Какое отношение это имеет к категориям бюджета? Я доберусь до этого.)

Первое, что я заметил, это то, что я сильно недооценил количество калорий, которое я потреблял каждый день. Регистрация моих приемов пищи показала мне, сколько я на самом деле принимала, и помогла мне определить места, где я переедаю,

Большинство дополнительных калорий приходилось на 50 дополнительных калорий здесь и там в течение дня, но это прибавилось. Затем во время еды после ужина я фиксировал больше всего лишних калорий. (После 20:00 ничего полезного не едят!)

Затем во время еды после ужина я фиксировал больше всего лишних калорий. (После 20:00 ничего полезного не едят!)

Просто знать и видеть, где съедаются мои калории, было невероятно полезно.Я похудела на 10 фунтов за 5 недель!

Подумайте об отслеживании своих расходов, например о подсчете калорий. Конечная цель подсчета калорий — достичь идеального веса. Конечная цель составления бюджета — улучшить ваши привычки тратить и оставить больше денег в конце месяца.

Бюджетные категории — это как регистрация еды.

Бюджетные категории помогут вам выяснить, откуда берутся перерасходы, и дадут вам понять, как внести позитивные изменения в свои расходы.

Точно так же, как мой подсчет калорий, вы можете получить действительно детализированные категории вашего бюджета или вы можете классифицировать их более широко.

Какая стратегия работает? Что ж… оба будут работать. Вопрос в том, что подойдет ВАМ?

Какие категории я должен включить в бюджет?

Создание бюджета — это не универсальная вещь. У разных людей работают разные системы.

У разных людей работают разные системы.

Если вы разбираетесь в деталях и любите электронные таблицы, делайте их сколь угодно детализированными.

Если вы ищете метод, который можно легко обслуживать, используйте простой бюджет и сведите категории бюджета к минимуму.

Категории, которые вы должны включить в свой бюджет, зависят от того, кем вы являетесь.

Возьмем, к примеру, бюджет на питание:

- Простые категории бюджета: продукты питания, рестораны

- Подробные категории бюджета: продукты питания, кафе, завтрак, обед, ужин, напитки, быстрое питание, закуски

Позвольте мне показать вам оба метода, начиная с подробного бюджета, тогда я упрощу для вас категории.

Наконец, я дам вам свою минимальную трехэтапную бюджетную систему как способ организации и отслеживания ваших расходов, которая, как оказалось, приносит моим клиентам отличные результаты. Этот метод составления бюджета отлично подходит для людей, которым трудно удержать свой бюджет.

Подробный список категорий бюджета

Первый шаг — убедиться, что вы фиксируете все свои расходы.

Полезно начать с исчерпывающего списка категорий бюджета, чтобы ничего не пропустить.

Если этот список кажется пугающим, переходите к следующему разделу, где я вам его упрощу.

Если список из 182 отдельных категорий звучит как рай, возьмите

Доход

- Заработная плата

- Доход от самозанятости

- Бонус

- Чаевые

- Возврат налога

- Полученные подарки

- Полученные алименты

- Полученные алименты

- Доход от аренды

- Дивидендный доход

- Полученные проценты

Жилье

- Ипотека / Аренда

- Товарищество собственников жилья (сборы ТСЖ)

- Страхование домовладельцев / Страхование арендаторов

- Страхование имущества (т.е. ювелирные изделия)

- Ремонт и обслуживание дома

- Налог на имущество

- Благоустройство дома

- Мебель

Услуги по дому

- Уборка дома

- Уход за газоном

- Система безопасности

- Борьба с вредителями

Коммунальные услуги

- Природный газ / Электричество

- Стационарный / Домашний телефон

- Мобильный телефон

- Домашний Интернет

- Мусор

- Переработка

- Вода

- Канализация

Предметы домашнего обихода

- Моющие средства

- Бумажные изделия

- Инструменты

- Туалетные принадлежности

- Принадлежности для стирки

- Почтовые расходы

- Мебель

- Домашний декор

- Принадлежности для бассейна

Продукты питания

- Бакалея

- Быстрое питание

- Кофейни

- Завтрак

- Обед

- Ужин

- Напитки

- Закуски

Транспорт

- Оплата автомобиля / лизинговые платежи

- Страхование автомобиля

- Газ

- Замена масла

- Техническое обслуживание / ремонт

- Налоги на личное имущество

- Регистрация

- Общественный транспорт

- Совместное использование поездок (Uber, Lyft)

- Плата за проезд

- Парковка Сборы

- Помощь на дороге (AAA)

Медицина / Здравоохранение

- Страхование здоровья

- Страхование зубов

- Страхование зрения

- Рецепты / лекарства

- Счета врача

- Посещения стоматолога

- Счета за больницу

- Оптометрист

- Очки, контакты

- Посещения хиропрактика

- Витамины / добавки

Страхование

- Страхование жизни

- Страхование инвалидности

- Страхование долгосрочного ухода

- Зонтичный полис

- Кража личных данных

Дети

- Стоимость обучения

- Детский сад

- Няня

- Подгузники, детские смеси — предметы первой необходимости

- Летний лагерь

- Школьные или внеклассные мероприятия

- Школьные принадлежности

- Школьные обеды

- Уроки

- Пособие

- Игрушки

- Дискреционные расходы на детей

- Алименты на детей

- Детская одежда

Домашние животные

- Визиты к ветеринару

- Корм для домашних животных

- Медикаменты для домашних животных (т. е.е. прививки от блох, лекарства от сердечных гельминтов)

- Игрушки / кроватки для домашних животных

- Аксессуары для домашних животных (поводки, ошейники и т. д.)

- Уход за домашними животными

- Страхование домашних животных

е.е. прививки от блох, лекарства от сердечных гельминтов)

е.е. прививки от блох, лекарства от сердечных гельминтов)Подписки / потоковые услуги

- Netflix / Hulu

- Amazon Prime

- Музыка (Spotify, Pandora)

- Подписка на спортивное ТВ (например, ESPN или Fox Sports)

- Подписки на программное обеспечение

- Журналы

- Годовые взносы профессионального сообщества

Одежда

- Рабочая одежда

- Спортивная одежда

- Одежда для отдыха

- Изменения

- Химчистка

Личная гигиена

- Стрижки

- Окрашивание волос

- Средства для волос

- Косметика

- Маникюрный салон

- Брови

- Массаж

- Спа-услуги

- Уход

- Членство в спортзале

- Консультации / терапия

Личностное развитие

- Книги

- Персональный тренер

- Самосовершенствование

- Конференции

- Онлайн-курсы

- Очные курсы

Финансовые / профессиональные гонорары

- Финансовый консультант

- Гонорары юриста / адвоката

- Налоговый специалист (бухгалтер, онлайн-бухгалтерская фирма)

- Бизнес-консультант

Отдых / развлечения

- Фильмы

- Концерты

- Хобби / Ремесла

- Проведение вечеринок

- Книги

- Развлечения

- Спортивные мероприятия

Путешествия

- Отпуск

- Поездки к семье

- Поездки на свадьбу, мальчишник / девичник

- Сувениры

- Багажные сборы

- Предварительная проверка TSA или Global Entry

Технологии

- Мобильный телефон

- Компьютер / Компьютерные аксессуары

- Акустическая система

- Сетка Wi-Fi / Удлинитель Wi-Fi

- Умный дом (Amazon Echo, Fire, Nest, Google)

- Игровая система / Видеоигры / Игровые аксессуары

Подарки

- Подарки на семейный день рождения

- Подарки на день рождения другу

- Подарки на свадьбу / свадебный душ

- Подарки на годовщину

- Подарки для ребенка / детского душа

- Подарки для учителя

- Подарки для обслуживающего персонала (почтальон, домашний сервис, личный помощник,

- Спасибо Вам подарки

- Праздничные подарки

- Особые случаи

Благотворительность

- Благотворительность / пожертвования

- Десятина

- Религия

- Община

- Политика

- Неденежные пожертвования (доброжелательность, Армия спасения, одежда, консервы, электроника, запасы и т. Д.)

Цели сбережений / инвестиции

- Накопления на колледж

- Накопления на пенсию

- Накопления на новую машину

- Сберегательный счет / план на здоровье

- Чрезвычайный фонд

- Инвестиции через брокерские услуги

- Традиционный / Roth IRA

- Накопления при первоначальном взносе

Платежи по долгам

- Задолженность по кредитной карте

- Задолженность по студенческому кредиту

- Медицинская задолженность

- Личные ссуды

- Платежи по автокредиту

- Невыполненные налоги

- Просроченные счета

- Алименты

Вот и все.Исчерпывающий список категорий бюджета.

Если вы не специалист по работе с электронными таблицами, этого, вероятно, будет слишком много. Как узнать, слишком ли много категорий бюджета?

Если информации слишком много и создание бюджета становится пугающим, тогда упрощение будет для вас лучше.

Простой список категорий бюджета

Если вы все еще хотите отслеживать свои расходы в этих различных областях, нам необходимо упростить эти основные категории бюджета и многие подкатегории.

Вот более простой способ объединить все 182, перечисленные выше, в 12.

- Жилье — включает в себя все жилье, услуги по дому, коммунальные услуги и предметы домашнего обихода

- Продукты питания — Все продукты питания

- Транспорт — все расходы на перемещение по городу

- Здравоохранение — включает все медицинские, медицинские, личные услуги, страхование

- Дети — Любые расходы, связанные с детьми

- Личное развитие / отдых — также включает развлечения, потоковые услуги / подписки, путешествия

- Одежда

- Технологии

- Домашние животные

- Раздача — благотворительные и личные подарки

- Финансовые / юридические / профессиональные сборы

- Нетто стоит строить — экономить, инвестировать, выплачивать долги

Эксперт по семейному бюджету Трехэтапный процесс составления бюджета

Отлично! Вы определились со своими бюджетными категориями … Что теперь?

Как нам взять всю эту информацию и преобразовать ее во что-то, что поможет вам найти больше денег в вашем бюджете?

Ваши расходы должны в конечном итоге отражать ваши ценности и приоритеты.Но прежде чем попасть туда, мои клиенты достигли наилучших результатов, начав с моих простых категорий бюджета, которые помогают понять, где сократить расходы, не чувствуя, что они жертвуют своим образом жизни.

Многие финансовые эксперты скажут вам, какой процент ваших расходов должен быть направлен на различные категории бюджета.

Некоторым нравится бюджет 50/30/20 (50% на нужды, 30% на нужды, 20% на накопление денег и выплату долга).

Другим нравится бюджетирование с нулевой базой.Цель состоит в том, чтобы каждый доллар был распределен по разным бюджетным категориям на каждую сумму. Нет пропавших без вести долларов. Обычно это лучше всего работает при использовании дохода за предыдущий месяц, а не при попытке спрогнозировать доход за текущий месяц.

Для меня эти типы бюджетов являются желательными. Другими словами, трудно внезапно начать использовать эти методы составления бюджета и понять, как жить не по средствам, когда у вас уже есть привычный образ жизни.

Первый шаг при составлении бюджета — это всегда отслеживать ваши расходы, а затем сообщать, как вы можете внести изменения, чтобы сократить свои расходы, чтобы вы могли сэкономить больше денег, инвестировать в будущее и погасить свой досадный долг.

Например, если бы я попросил вас сократить расходы на 10%, с чего бы вы начали?

Большинство людей просматривают каждую категорию и видят, что они могут сократить, основываясь на суждениях других людей и на что они тратят свои деньги.

Но постоянный бюджет — это тот, который резонирует с тем, как ВЫ хотите прожить СВОЮ жизнь.

Шаг 1. Фиксированная, гибкая, чистая стоимость — простые категории бюджета

Во-первых, давайте посмотрим, какие расходы мы можем изменить, не разрушая нашу жизнь.

Например, даже если ваша ипотека высока, вы можете найти другие способы сократить свои расходы, прежде чем думать о продаже дома.

Постоянные расходы

Это вещи, которые вы не можете контролировать ежемесячно. Эти счета приходят, и вы должны заплатить сумму, иначе это существенно изменит вашу текущую жизнь.

Сократить свои расходы здесь означает радикально изменить образ жизни, например переехать, продать машину, возможно, сменить школу для детей и т. Д.

Вот примеры постоянных расходов:

- Ипотека / аренда

- Автооплата, газ и обслуживание

- Коммунальные услуги

- Расходы на обучение в школе / детский сад

- Страхование

- Расходы на домашних животных

Одно примечание: постоянные расходы — это не то же самое, что и предметы первой необходимости. Например, ипотека на дом за 400 000 долларов не является необходимостью, равно как и ежемесячные платежи за автомобиль в размере 500 долларов США, но они будут считаться фиксированными расходами.

Гибкие расходы

Гибкие расходы — это все, что вы можете изменить, если захотите, без радикальных изменений.Он будет включать в себя все дискреционные расходы, все, что вы можете отменить, или места, где вы могли бы потратить меньше денег, если бы захотели.

Вот примеры гибких расходов:

- Путешествия

- Технологии / Электроника

- Одежда

- Обед в ресторанах

- Продовольственные товары (да, продукты могут быть разными)

- Личная гигиена / личное развитие

- Подарки (благотворительные и личные)

Чистая стоимость

Это очень важная категория, которую многие бюджеты забывают включать.Сколько ваших денег идет на строительство собственного капитала?

Мы легко думаем о сбережениях и инвестировании, но знаете ли вы, что выплата долга также увеличивает вашу чистую стоимость?

Мы не будем исключать жилищные / арендные платежи и платежи за автомобили, так как они включены в раздел фиксированных расходов.

Уточнение: деньги в этой бюджетной категории не всегда являются расходами. Иногда это просто денежный поток. Например, если вы положите 1000 долларов на свой Roth IRA или сберегательный счет, деньги останутся у вас.Но эти средства еще нужно учитывать.

Когда вы выплачиваете долг по процентной ставке, часть платежа — это процентные расходы, а другая часть идет на выплату основной суммы кредита. Мы не будем сейчас беспокоиться об этом нюансе. Давайте просто учтем полную выплату или перевод долга.

Вот места, куда вы можете потратить деньги, чтобы увеличить свой капитал:

- Платежи по кредитной карте

- Платежи по студенческому кредиту

- Платежи по индивидуальному ссуде

- Пенсионные сбережения (401k, 403b, IRA)

- Переводы на сберегательный счет

- 529 сбережения для колледжа.

- Краткосрочные и долгосрочные цели сбережений.

Что будет после фиксированной, гибкой и чистой стоимости?

Хорошо, теперь у вас есть фиксированные и гибкие расходы, а также то, сколько денег идет на создание вашего собственного капитала.

Можем ли мы использовать эти категории бюджета, чтобы сократить расходы и найти больше денег для сбережений, инвестирования и погашения долга?

Черт возьми! Вот как.

Шаг 2: Сохранить, сократить, исключить

Пришло время привести свои расходы в соответствие со своими ценностями и приоритетами и избавиться от того, что на ваших условиях могло бы считаться расточительным.

Категория бюджета, с которой следует начинать, — это гибкие расходы, наименее разрушительная категория, в которую нужно вносить изменения.

Взгляните на свои гибкие расходы и решите, что вы хотите сохранить, сократить или исключить.

Вот что я имею в виду:

СОХРАНИТЬ

Это то, на что вам нравится тратить деньги. Вам не только нравится то, что у вас есть за свои деньги, но и вам нравится сумма, которую вы на это тратите.

Подумайте о расходах, которые вы хотите СОХРАНИТЬ, с точки зрения вас самих, как пары или семьи.

Подумайте о том, что вам нравится делать, что укрепляет ваши отношения. Подумайте о том, что делает вашу семью сильной или как вы тратите деньги, чтобы воспитывать детей с теми ценностями, на которых вы хотите, чтобы они росли.

Но также не забывайте думать о том, что вам нравится делать самостоятельно. Это может быть общественная деятельность, хобби, интерес, который важен для вас, но другие члены вашей семьи обычно не принимают в них участия. До того, как мои дети стали старше, я, например, смотрел боевики или фильмы о супергероях.

Если вы состоите в браке или имеете финансовую привязанность, УДЕРЖАТЬ как личность может быть непросто, потому что ваш супруг / партнер, вероятно, не заинтересован и задается вопросом, зачем вы тратите здесь свои деньги (и наоборот в их интересах).

Просто помните, что вы можете не понимать, почему это пристанище для вашего супруга / партнера, это важно для них. Он остается KEEP без права вето. Здесь не нужно соглашаться, пока один из вас не разрушает финансы вашей семьи.

Давайте приведем здесь любые аргументы или суждения, чтобы вы могли работать вместе и согласовать следующие две категории.

ОБРЕЗАТЬ

CUT BACK — это то, что вам нравится делать, но, вероятно, есть способ сделать это за меньшие деньги. Мы стремимся к снижению на 20–25%, не чувствуя, что вы кардинально меняете свою жизнь. Вы можете делать это реже или найти более дешевую альтернативу.

Идти куда-нибудь поесть (или сделать заказ в наши дни) — прекрасный тому пример. Если ваш обычный счет за питание составляет 50 долларов, можете ли вы сделать это за 40 долларов? Если у вас есть обед 5 дней в неделю, можете ли вы просто выбрать один день, чтобы приготовить его дома?

В следующий раз, когда вы бронируете отпуск, подойдет ли номер за 200 долларов за ночь по сравнению с номером за 250 долларов за ночь?

Вот что такое ОБРЕЗАТЬ.Ничего страшного. Это просто снимает остроту каждый раз, когда вы тратите деньги.

Вернитесь и просмотрите свои расходы, чтобы увидеть, сможете ли вы найти какие-либо модели, позволяющие сократить традиционные категории бюджета. Большинство людей, с которыми я работаю, выбирают Dining Out, Target или Amazon.

Если вам не удается понять, как это сделать, существует множество творческих способов сэкономить.

Помните, здесь вы должны быть согласны.

УДАЛИТЬ

ELIMINATE — самая простая категория для определения.Вы сокращаете свои расходы до 0 долларов.

Это может быть тот дополнительный потоковый сервис, который вы не используете. Это может быть вредно для вашего здоровья или ваших отношений. Это может быть что-то, за что вы просто забыли, что платите, пока не увидите это. Это то, что вы отменяете сразу.

ELIMINATE пунктов совершенно не соответствуют вашим ценностям и приоритетам. Не нужно зря тратить здесь деньги. Было бы лучше способствовать наращиванию собственного капитала, чем тратить его на то, что вас не слишком заботит.

Шаг 3. Отслеживайте свои расходы в 3 или менее бюджетных категориях + Отслеживайте свой чистый доход

Возьмите шаблоны, которые вы заметили в своих ОБРЕЗКАХ и УСТРАНЕНИИ, и отслеживайте эти традиционные категории. Установите бюджеты на 25% меньше, чем вы потратили на эти категории за последние несколько месяцев.

Приложения для составления бюджета делают это довольно легко, потому что они извлекают транзакции за последние 90 дней и показывают, сколько вы на самом деле потратили.

Эти категории бюджета (не превышайте 2-3 максимума) будут единственными, которые вы отслеживаете в своем бюджете.

Почему бы не отслеживать все категории вашего бюджета?

Вы хотите отслеживать только те расходы, которые вы пытаетесь улучшить. Отслеживание фиксированных расходов, таких как платеж по ипотеке, просто загромождает ваш бюджет (и ваш мозг). Это отвлекает от информации, которая в конечном итоге поможет вам тратить меньше денег и сэкономить их больше.

Если вы не пытаетесь улучшить его, не отслеживайте его.

Наряду с 1-3 категориями бюджета отслеживайте свой чистый доход каждый месяц (ваши общие расходы по сравнению с вашим доходом).

Самая важная часть вашего бюджета — это добраться до места, где вы перестанете жить от зарплаты до зарплаты и у вас останутся деньги в конце месяца.

Тогда все дело в том, чтобы у вас оставалось как можно больше денег, если ваши расходы полностью соответствуют вашим ценностям и приоритетам.

Составление бюджета — навык №1 в сфере личных финансов

Зачем ориентироваться на бюджет?

Что хорошего в том, если вы знаете, сколько денег вам нужно вложить в сбережения, инвестирование и погашение долга, если вы не можете найти деньги, которые можно было бы вложить в первую очередь для достижения этих финансовых целей?

Решить, следует ли вам погасить долг или инвестировать, нужно позже.

Составление бюджета — это ключевой навык, который поможет вам найти дополнительные деньги, чтобы вы могли достичь финансовой независимости. Это также гарантирует, что у вас есть деньги для покрытия непредвиденных расходов.

Вы можете решить, хотите ли вы использовать более 100 категорий бюджета или сделать это простым. Честно говоря, нет правильного или неправильного способа сделать это. Самым важным является то, что вы выбираете систему, которая работает для ВАС.

Нужна помощь по семейному бюджету?

Вы только начинаете создавать свой семейный бюджет? Не знаете, сколько категорий бюджета включить или как начать процесс?

Может быть, вы пробовали составлять бюджет раньше, но ничего не вышло?

Я здесь, чтобы помочь вам составить бюджет, который будет придерживаться, при этом расходы будут соответствовать вашим ценностям и приоритетам как личности, как пары, так и всей семьи.

Давайте начнем с бесплатной 30-минутной консультации, чтобы узнать, какая помощь вам нужна, какие проблемы вы пытаетесь преодолеть, и могу ли я помочь вам в этом.

Нужна помощь, но не готов к разговору?

Три основных типа расходов — CCCSMD

Следующим шагом в настройке бюджета является составление списка ваших ежемесячных расходов. Мы все оплачиваем три основных типа расходов: фиксированных , переменных и периодических .Ты знаешь разницу?

Когда я впервые начал составлять бюджет, я создал таблицу Excel на год. Было непросто подумать о том, какими будут мои расходы в следующие двенадцать месяцев. Праздничный сезон только что закончился, а следующий казался навсегда позади. Как я узнал, сколько денег мне понадобится в сентябре, когда январь только начался?

В течение многих лет я жил от зарплаты до зарплаты, просто надеясь, что моих денег хватит до следующего чека.Когда приходили счета, я никогда не знал, есть ли у меня деньги, чтобы их оплатить. У меня было очень общее представление о моих расходах, но я неизбежно тратил намного больше, чем предполагал. Идея спланировать свои расходы, по крайней мере, помимо арендной платы, была далеко за пределами моей зоны комфорта. В конце концов, преодолеть трудности с составлением бюджета мне помогло то, что я понял три типа расходов: фиксированные, периодические и переменные.

Первый вид расходов: фиксированные расходы

Фиксированные расходы — это платежи, которые мы очень мало контролируем, поскольку они представляют собой юридические обязательства по оплате, такие как арендная плата или ипотека.Вы также можете получить ссуду на покупку автомобиля или другой вид обеспеченной ссуды. Эти расходы происходят с предсказуемыми интервалами, обычно ежемесячно. Мне нравятся фиксированные расходы, потому что их легко спрогнозировать, и хотя их покрытие может быть финансовой проблемой, они никогда не являются неожиданностью и легко вносятся в мою таблицу бюджета.

Второй вид расходов: периодические расходы

Периодические расходы составить немного сложнее. Как и в случае с фиксированными расходами, мы мало контролируем периодические расходы, но там, где фиксированные расходы обычно повторяются в одно и то же число каждый месяц, периодические — это то, что я называю «ожидаемыми неожиданными» расходами.Звучит как оксиборд — получить «ожидаемый сюрприз», но я уверен, что вы все были там. Это счета, которые мы должны оплачивать, которые приходят ежеквартально или раз в полгода, о которых мы совершенно забываем. Например, мой мусор вывозят каждый четверг утром, но только когда квартальный отчет приходит по почте, я помню, что мы должны платить за вывоз мусора. Сумма счета не изменилась за три года, но я до сих пор иногда забываю внести ее в свой бюджет. Лучший способ убедиться, что на вашем банковском счете есть деньги для таких расходов, — это запланировать их часть на каждый месяц вашего бюджета.

Третий вид расходов: переменные расходы

Третий вид расходов — это переменные расходы. Они также известны как дискреционные расходы. Несмотря на то, что их бюджет может быть сложным, это моя любимая категория, потому что именно здесь у нас есть полный контроль. Это расходы, на которые мы можем влиять своим поведением. Переменные расходы — это деньги, которые вы тратите на еду, одежду и развлечения. Проблема при составлении бюджета этих расходов заключается в том, что они редко бывают одинаковыми каждый месяц и обычно не происходят в один и тот же день каждого месяца.Составление бюджета для переменных расходов требует хорошего понимания того, куда уходят ваши деньги после того, как вы оплатили фиксированные и периодические расходы. Лучший способ найти ответ на этот вопрос — отслеживать свои расходы в течение нескольких месяцев. Мы многое узнаем о своих привычках к расходам и переменных расходах, когда отслеживаем свою активность всего за несколько недель.

Создайте бюджет

Создание бюджета — лучший способ не чувствовать себя ошеломленным, когда деньги уходят с вашего банковского счета. Понимание ваших постоянных, периодических и переменных расходов — это первый шаг к составлению эффективного бюджета.В следующих статьях мы рассмотрим, как контролировать и даже сокращать каждую категорию этих расходов. Чтобы узнать больше о составлении бюджета, вы можете связаться с CCCSMD по телефону 1 (800) 642-2227.

«Фиксированные расходы» — это затраты, которые не меняются от периода к периоду времени или изменяются очень незначительно. Какие из этих расходов являются фиксированными?

- Счет за продукты

- Ремонт дома

- Ваша ипотека или аренда

Правильный ответ — «С». Платежи за автомобиль, налоги на недвижимость и страхование жизни также являются фиксированными расходами.

Что такое фиксированные, сберегательные и переменные затраты и расходы и как они помогут мне научиться правильно планировать свои деньги?

Кристи Познер

Постоянные расходы, сбережения и переменные затраты — это три категории, которые составляют ваш бюджет и жизненно важны при обучении правильному управлению своими деньгами . Когда вы стремитесь жить в рамках бюджета, вы должны знать, как претворить свой план в жизнь.

После того, как вы создали свой бюджет и будете готовы взять его с бумаги и разыграть, вам нужно будет разделить его на три категории. Сначала узнайте разницу между фиксированными, переменными и сберегательными затратами, а затем возьмите 3 маркера разного цвета и начните анализировать свой бюджет построчно.

Постоянные расходы — определение, примеры и списки

Определение постоянных расходов — это «любые расходы, которые не меняются от периода к периоду», такие как ипотечные или арендные платежи, счета за коммунальные услуги и платежи по ссуде.Суммы могут незначительно отличаться, что может быть в случае с коммунальными услугами, но вы знаете, что они подлежат оплате на регулярной основе. Вот список категорий, которые следует включить в ваши постоянные расходы:

- Ипотека

- Аренда

- Налог на имущество (при ежемесячной оплате)

- Strata fee / плата за кондоминиум

- Страхование дома / арендатора

- Счета за коммунальные услуги (кабель, аккумулятор, электричество, вода и т. Д.)

- Платеж по лизингу / автокредиту

- Страхование транспорта (при ежемесячной оплате)

- Страхование жизни / инвалидности / Расширенное медицинское (или иное) страхование

- Комиссия банка

- Платежи по вашему плану погашения долга

Расходы на сбережения — как сэкономить и на что откладывать

Научиться экономить деньги так же просто, как сначала выяснить, на какие расходы вам нужно сэкономить, а затем просто вытащить деньги из ваших рук.Есть два типа сбережений, на которые вам нужно откладывать: нерегулярные расходы и целевые сбережения.

Нерегулярные расходы — как правильно распланировать свои деньги

Нерегулярные расходы — это расходы, которые возникают в течение года, на которые вам нужно правильно распланировать свои деньги, иначе вы обнаружите, что потянетесь за кредитной картой, когда эти расходы возникнут. На эти расходы нужно откладывать заранее и не чувствовать себя виноватым, когда тратишь деньги. Считайте это «плановыми расходами».”Примеры нерегулярных расходов включают:

- Налог на имущество (при уплате ежеквартально или ежегодно)

- Страхование дома (при оплате ежегодно)

- Страхование автотранспортных средств (при оплате ежеквартально или ежегодно)

- Одежда и обувь (при совершении покупок один или два раза в год)

- Расходы на здравоохранение

- Ветеринарные счета

- Подарки

- Техобслуживание автомобилей

Целевые сбережения — сбережения для выхода на пенсию, образования, первоначального взноса, поездки или чрезвычайной ситуации