Как правильно тратить деньги — 20 советов на каждый день

Здравствуйте, уважаемые читатели dohodinet.ru. Множество людей не умеют тратить деньги с умом и поддаются своим спонтанным импульсам. В этом причина бедности массы населения, поскольку богатыми или просто обеспеченными могут стать те, кто умеет не только зарабатывать, но и правильно тратить.

Содержание статьи:

Отношение к деньгам

Ценность денег достаточно условна и зависит от мерки каждого человека. Чтобы определить степень ценности денежных ресурсов, необходимо произвести определенные вычисления:

- рассчитать стоимость одного часа работы;

- научиться быстрому подсчету количества вещей, которые могут быть куплены за один месяц;

- высчитать стоимость одного применения какой-либо вещи.

На заметку! Всем будет полезно научиться рассчитывать каждый свой рабочий час. Когда станет известной стоимость одного часа, можно будет по-другому посмотреть на вещи.

Если платье стоит пять часов работы, может, его не нужно приобретать за такую сумму, если его покупка принципиально ничего не изменит.

Количество возможных покупок тоже несложно подсчитать. Айфон ценой размером в зарплату не будет хорошей идеей. Это может привести к необходимости брать деньги в кредит.

Если вещь придется рано или поздно ремонтировать, надо подумать, хватит ли денег на ее ремонт. Оптимальный вариант – купить гаджет, которые в больше, чем три раза, помещается в ежемесячный бюджет и при этом будет служить очень долго.

Изменение отношения к финансам поможет вам научиться экономить и копить деньги.

Составляем план бюджета

На заметку! Чтобы планировать свой бюджет, надо завести специальную тетрадь. В нее можно внести информацию о тратах, которые имели место в этом месяце и были необходимы для жизнедеятельности или оказывались лишними.

Постоянно необходимо расходовать бюджет лишь на определенные категории неизменных товаров и услуг, остальное же можно назвать роскошью, которая может быть по карману или не по карману.

Еда, одежда, лекарства, коммунальные услуги являются особыми статьями расходов. Если хорошо разобраться, нетрудно обнаружить, что зачастую человек покупает вещи для своего удовольствия.

Конечно, не надо себя лишать приятных мелочей, но все должно быть сообразным ежемесячному доходу. Важно грамотно подсчитывать расходы. Лучший способ – всегда расплачиваться карточкой и сохранять чеки. С помощью онлайн-банка можно сортировать траты по разным статьям.

Следующим пунктом анализа будет сведение доходов и расходов в одну таблицу. В качестве расходов упоминаются вложения в образование и бизнес, а также покупку косметики. Транспорт, еда, удовольствия отмечаются обязательно.

После подсчета всех столбиков станет видно, что не все затраты оказались неизбежны и можно было бы тратить деньги с умом.

Оптимизация расходов – процесс достаточно творческий. Например, если оказалось, что уходит много средств на образование, можно заказать языковые курсы по Интернету вместо того, чтобы ездить на транспорте каждую неделю.

Если человек ходит в фитнес-клуб ради небольшого количества упражнений, можно подумать, не получится ли их выполнять дома, купив раз и навсегда гантели или беговую дорожку.

Можно просто прислушаться к своему внутреннему голосу и перед покупкой вещи подумать, не испортит ли она атмосферу дома и не исходят ли от нее неприятные эмоции (на востоке к этому давно относятся внимательно). Нелишне будет ознакомиться с понятиями о красоте в разных культурах.

На чем нужно экономить деньги

Совет №1. Отдавайте предпочтение блюдам домашнего приготовления

Желательно свести к минимуму сосиски, колбасу, готовые салаты, пельмени. Наибольшую часть рациона должна составлять полезная еда. Можно научиться варить вкусные супы-пюре, делать запеканки из творога, нарезать салаты, самостоятельно готовить котлеты из мяса, рыбы, моркови, свеклы и т.п.

Совет №2. Не перекусывайте на ходу

Не надо покупать в буфете сухомятку и шоколадки каждый день. Достаточно в обеденный перерыв полноценно пообедать. Перекусы бьют не только по карману, но и по фигуре.

Совет №3. Уменьшите употребление животных белков

Животные белки в определенном количестве полезны, но их употребление следует уменьшить. Иногда вместо мяса лучше съесть рыбу, попробовать кисломолочные продукты и отведать злаков. Так будет сэкономлено колоссальное количество денежных средств.

Совет №4. Берегите ресурсы

Сократить потребление ресурсов – значит принести пользу планете. Купить энергосберегающие лампочки, установить счетчики на воду и электричество следует хотя бы для того, чтобы отсрочить истощение природных ресурсов Земли.

Совет №5. Следите за автомобилем

Автомобиль – дорогое удовольствие. Но если уж без него не обойтись, надо своевременно менять резину, менять масло, составлять правильный план маршрута, вовремя платить налог на транспорт, избегать агрессивной езды.

Совет №6. Не потакайте любому желанию купить одежду

Можно вполне разумно тратить деньги. Надо покупать только необходимые вещи. Нет смысла покупать кофточку, которая вскоре будет забыта. Не нужно просто так ходить по универмагам. Иногда лучше отремонтировать обувь, чем купить новую. Желательно покупать вещи на распродаже. Правильнее будет купить одну качественную вещь, чем постоянно рвущуюся.

Совет №7. Отдыхайте экономно

Проводить досуг можно без посещения дорогих заведений. Например, лучше устроить пикник у себя на даче вместо посещения крутого бара. Таким образом, получится рационально расходовать деньги.

На чем не экономят

Не экономят на полноценном питании, недорогих удовольствиях. Не стоит вместо элитного кофе пить растворимый порошок.

На заметку! Жить надо полноценно. Следить за здоровьем, заниматься спортом, иногда попить чай в недорогом кафе, покупать развивающие игрушки своим детям, делать подарки близким и друзьям на день рождения, – все это необходимо для нормальной жизни.

Не следует забывать и о походах на культурные мероприятия. Не надо обеднять свой внутренний мир ради лишней сэкономленной тысячи, поскольку живем мы один раз и жизнь без удовольствий не имеет смысла.

Другие хитрости

- Откладывайте деньги. Если человек экономит, его мозг получает сигнал о том, что его интересы ущемлены. Но при этом можно обмануть свой мозг. Например, постоянно откладывать сколько-то денежных средств без потери семейного благополучия. Дело в том, что деньги должны быть отложены сразу же в день получения дохода.

- Банковские инструменты могут помочь автоматизировать процесс накопления средств. Дело в том, что в процессе покупок в мозг выбрасывается гормон, отвечающий за удовольствие. Сила воли бывает бессильной перед соблазном. В особенности это касается женщин, приходящих на распродажу.

- Инвестируйте деньги. Желательно вкладывать средства в курсы по различным навыкам, чтобы деньги возвращались в десятикратном размере после повышения своей квалификации или переквалификации. Банковские вклады и инвестиции способствуют тому, чтобы деньги прибывали.

- Не тратьте много денег на косметику. Иногда можно самостоятельно изготовить скрабы. Чтобы самостоятельно приготовить скраб, потребуются кофейный жмых, оливковое масло (всего несколько капель), апельсиновое масло и немного корицы. Это не займет много времени и не потребует большого количества средств. Вместо масок для лица по высоким ценам можно нанести на лицо естественные пищевые домашние средства.

- Нужно лишний раз заглянуть в каталог супермаркета. Зачастую там предлагаются товары по выгодным ценам. На прилавках же у окна выставляется, как правило, самая дорогая продукция.

- Не надо гоняться за брендами, иногда недостаточно «раскрученная» компания производит более дешевую и при этом не менее качественную продукцию.

- Тратить деньги на продукты нужно тогда, когда цены на них уже сверены с ценами в других супермаркетах.

- К шопингу нужно относиться разумно. Ученые установили, что радость от него определяется выбросом особого гормона. Но лучше подумать о том, что в будущем можно пожалеть о совершенной покупке и счастье продлится совсем недолго. Нужно воздерживаться от спонтанных покупок.

- Необходимо заранее планировать семейный бюджет. Например, определить, какие курсы иностранного языка для детей будут дешевле без потери качества. Важно определить, в каком месяце семья поедет отдыхать. Надо изучить множество предложений турфирм и уже потом о чем-то договариваться.

- Не стоит тратить деньги сразу в день зарплаты. В таком случае есть соблазн потратить больше средств на ненужные вещи.

- Желательно отписываться от рассылок, предлагающих ненужные красивые безделушки.

- В случае непредвиденных расходов не стоит брать деньги в долг. Лучше лишний раз затянуть пояса. Дело в том, что долг вернуть будет трудно. Например, если задолжать другу пять тысяч, в следующем месяце эти деньги опять на что-нибудь понадобятся и придется взять в долг у кого-то другого.

- Ни в коем случае не следует брать кредит в банке или ипотеку. Лучше снимать квартиру до тех пор, пока не накопятся деньги на свою собственную. В таком случае хотя бы не будет никаких страшных долгов.

Заключение

Итак, научиться правильно тратить деньги вполне реально. Для этого следует знать о работе своего мозга и о механизмах, которые используют маркетологи. Не надо поддаваться на их удочку.

Если не гоняться за брендами, ходить на распродажи, откладывать деньги на черный день или на путешествие, на покупку курсов и т.п., завести нечто вроде копилки и не тратить средства в день зарплаты, то можно очень хорошо сэкономить.

Надо создавать себе такие условия, чтобы не приходилось испытывать свою силу воли. Например, научиться готовить вкуснее, чем в кафе. Просто так не посещать магазины. Не нужно брать деньги в долг. Одним словом, прежде чем потратить деньги, надо подумать, долгим ли будет счастье, полученное от покупки.

dohodinet.ru

Работа на НОУ «Как разумно тратить деньги»

Городская сессия научного общества учащихся

Секция «Экономика»

Как разумно тратить деньги

Ручко Мария Станиславовна, 11 А класс

МАОУ «Кадетская школа № 4 г. Горно — Алтайска»

Научный руководитель:

Бормотова Елена Валерьевна

учитель экономики первой квалификационной категории

г. Горно-Алтайск

2015

Содержание

Введение

Страдаете ли вы денежным синдромом? По некоторым данным, этой болезнью поражена значительная часть населения планеты. Что это за синдром?

Денежным синдромом психиатры называют психофизиологическое состояние, при котором у человека из-за беспокойств, связанных с деньгами, пропадает аппетит, появляется одышка, головная боль, тошнота, сыпь, беспричинный гнев, нервозность и негативные мысли. Неудивительно, что в последнее время растет число тех, у кого наблюдаются болезненные проявления денежного синдрома. В связи с разразившимся финансовым кризисом люди во многих странах теряют работу, дома, личные сбережения. Рушатся крупные финансовые институты, и даже самые развитые страны прибегают к экстренным антикризисным мерам.

В статье, озаглавленной «Значение денег», исследователи отметили, что жизнь одних людей «вращается исключительно вокруг денег и зависит от них. Последствия этого — стресс и неврозы». Но авторы подчеркнули: «Те же, кто тщательно планирует свои расходы, обычно чувствуют себя хозяевами положения, и их чувство самоуважения выше. Деньги — их слуга, а не хозяин… Мы убеждены, что люди, умеющие распоряжаться деньгами, также менее подвержены стрессу и, соответственно, переутомлению».

Как относитесь к деньгам вы? Как затрагивает вас мировая экономика? Кто для вас деньги — хозяин или слуга?

Я живу с родителями, и научиться распоряжаться деньгами можно было бы и потом, начав самостоятельную жизнь. Но хотелось бы вам совершить прыжок с парашютом, предварительно не узнав, как он работает? Человек, стремительно летящий вниз, может, и догадается, что делать. Однако, гораздо лучше, если он ознакомится с основными принципами работы парашюта перед прыжком!

Подобным образом, учиться грамотно, тратить деньги лучше всего, пока ты еще не столкнулся с решением финансовых вопросов. Деньги дают защиту, но они будут защищать только в том случае, если пользоваться ими благоразумно.

Глава 1. Деньги – ваш враг или слуга?

«Самый глубокий экономический кризис в истории поколения» — такими словами описывается современная ситуация в экономике. Кризис – это слово мы слышим постоянно и положительных эмоций оно у нас не вызывает. Но что это такое? В энциклопедическом словаре экономики и права дается определение этому понятию: «Экономический кризис (греч. krisis — поворотный пункт) — резкое ухудшение экономического состояния страны, проявляющееся в значительном спаде производства, нарушении сложившихся производственных связей, банкротстве предприятий, росте безработицы, и в итоге — в снижении жизненного уровня, благосостояния населения1», а ещё и финансовый кризис в России (2014-2015г.) Да, это точно не утешает, и хочу я этого или нет, я тоже ощущаю на себе последствия кризиса. И так как я часть этой экономической системы, то решила разобрать в этих вопросах:

Как научиться распоряжаться деньгами?

Что такое семейный бюджет, и зачем он нужен?

Как можно экономить?

Как относиться к кредитам?

С чего начать? К примеру, знаю ли я, сколько ежемесячно родители платят за электричество, воду и теплоснабжение, сколько уходит денег на продукты, во сколько обходится содержание и ремонт машины, арендная плата или выплата кредита? Все это казалось мне не интересным, но если я буду жить самостоятельно, то за все придется платить самой. Поэтому было бы неплохо знать о них заранее. Я попросила родителей показать мне некоторые счета и объяснить, как они распределяют средства и это целая наука. Исследовав вопрос экономии семейного бюджета, я многое для себя открыла, и готова дать несколько рекомендаций и родителям.

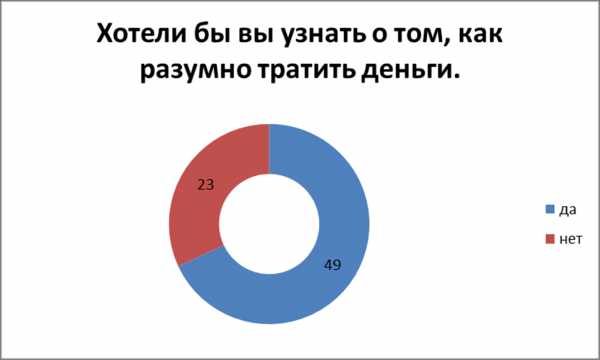

Мы провели тестирование среди учащихся, в числе которых была и я, и учителей на тему «Умеете ли вы распоряжаться деньгами?» (смотри приложение 12). И выявили, что 70% тестируемых, не умеют правильно распоряжаться деньгами. Что предало нашей работе еще большую актуальность.

Как правильно распоряжаться деньгами

Следующие пять принципов, которые обычно приводят консультанты по финансовым вопросам, помогающие правильно распоряжаться деньгами.

Составляйте бюджет. Только так можно контролировать и сокращать свои расходы. При хорошем бюджете вы не только будете знать, куда уходят ваши деньги, но и достигнете поставленных финансовых целей. Будьте в курсе своих доходов и тратьте меньше. Различайте между «хочу» и «надо».

Делайте сбережения. Откладывайте сразу, как получаете деньги. Можно положить желаемую сумму в банк или хранить деньги как-то иначе, чтобы не было искушения их потратить.

Планируйте. Продумайте, что вам может потребоваться.

Вкладывайте в себя. Приобретайте различные навыки, берегите физическое и эмоциональное здоровье. Такой вклад обязательно окупится. Никогда не прекращайте учиться и развиваться.

Сохраняйте уравновешенность. Правильно относитесь к деньгам. Исследования снова и снова показывают, что те, кто больше думает о людях, счастливее тех, кто думает в основном о деньгах.

Как можно экономить?

Прежде чем купить дорогую вещь, подумайте, действительно ли она вам нужна. Всегда спрашивайте себя: «На самом ли деле мне это нужно? Действительно ли старая вещь стала непригодной или мне просто хочется новую?» Если вы будете редко пользоваться вещью, то, может быть, лучше взять ее напрокат. Если же вы знаете, что будете пользоваться вещью часто, возможно лучше купить хорошую, но подержанную. Объявление можно найти в газете или на сайте бесплатных объявлений.

Популярные сайты бесплатных объявлений:

http://www.barahla.net/, http://www.slando.ru/, http://www.avito.ru/

Некоторые из этих мер кому-то покажутся незначительными, но в совокупности они могут быть эффективными! К тому же, привыкнув экономить в малом, вы будете разумно подходить и к большим расходам.

Делайте покупки с умом:

собирайте купоны на скидки, пользуйтесь специальными предложениями, покупайте два товара по цене одного, но если эти товары вам действительно нужны;

составляйте меню на неделю с учетом скидок на продукты;

вместо того чтобы покупать полуфабрикаты, готовьте сами из исходных продуктов;

закупайте впрок товары, продаваемые в сезон или со скидкой;

покупайте товары оптом, но не слишком много, что бы использовать их до истечения срока годности;

экономьте, покупая качественную одежду в магазинах секонд-хенд или дисконт-центрах;

если транспорт не обходится дорого (есть проездной), ездите за покупками туда, где товары дешевле;

сократите количество походов в магазин.

В магазинах Горно-Алтайска случаются скидки и распродажи. Товары можно покупать в интернет – магазинах по всему миру. Посетите китайские интернет-магазины, цены вас приятно удивят. Вот сайты:

www.aliexpres.com , www.chinabei.com .

Проявляйте изобретательность.

Подумайте, как сократить второстепенные расходы.

Сами выращивайте овощи.

Следуйте инструкции по эксплуатации, чтобы ваша техника служила дольше.

Переодевайтесь сразу, как приходите домой, чтобы поберечь хорошую одежду.

Распишите на бумаге.

Мировой экономический кризис показал, насколько важно жить согласно хорошо рассчитанному бюджету. Что такое бюджет? Это смета доходов и расходов какого-либо человека, семьи.

Глава 2. Кредиты

Одалживая деньги, Вы берете чужие на время, а отдаете свои навсегда.

Потребительские кредиты отнимают у россиян до 25% их семейного бюджета. Такие данные содержатся в исследовании холдинга ROMIR Monitoring. Банковские аналитики считают, что это – «стрессовый показатель»: если ситуация не изменится, в стране может возникнуть кризис «плохих кредитов «, когда люди не смогут погашать займы полностью и в оговоренные сроки.2

Многие люди, взявшие кредит на товары и услуги, остались более-менее довольны этим финансовым продуктом. Но у многих, очень многих людей, вступивших в кредит, жизнь изменилась в худшую сторону. О каких глобальных вещах надо поразмышлять перед кредитованием, чтобы не попасть во вторую категорию заемщиков?

Какие причины стоят того, чтобы отказаться от идеи займа денег у банка? 3

Отсутствие резервов.

Pискованно, по мнению экспертов, брать кредит, если вы не имеете свободных наличных сбережений в размере своих трех месячных зарплат. Необходимость резерва объясняется просто: вы можете попасть в аварию, серьезно заболеть, потерять работу и несколько месяцев не найти другую, неожиданно быть вынужденным потратить большие средства на проблемные ситуации близких людей. Все это резко или до нуля уменьшит ваши доходы на некоторое время. А в случае кредита вы финансово пострадаете дважды – вначале недополучите зарплату, потом банк наложит на вас крупные штрафы за просроченные выплаты. Так что вступать в кредитный бой с судьбой без надежного финансового тыла – значит воевать небоеспособными войсками. Нетрудно догадаться, что подобный принцип лишает смысла кредиты на покупку бытовых товаров. Ведь большинство из них стоит меньше трех полных средних зарплат.

Непредсказуемость ставок и курсов.

Никакой резерв не поможет, если финучреждение повысит ставку по вашему кредиту. И пусть парламент запретил банкам это делать напрямую – все равно остаются различные лазейки. Помимо того, иногда резко меняются валютные курсы или хотя бы обозначаются крупные социальные риски – и начинают расти потребительские цены. Тогда, будучи в кредите, вы опять проигрываете дважды. Сначала теряете в зарплате или ее покупательной способности, а банк одновременно еще и ухитряется брать с вас больше денег за кредит.

Недиверсифицированность доходов.

Еще раз напомним о вероятности форс-мажорных происшествий, которые могут ударить по вашей платежеспособности (как сейчас повсеместно проходит оптимизация, сокращение рабочих мест). Ввиду этого не стоит брать кредит тому, кто имеет один-единственный источник дохода. А равно и тем, кто способен заниматься только одним видом профессиональной деятельности.

Псевдовыгоды.

Кредит ввергнет вас в немедленные расходы не только по самому кредиту, но и по приобретенному товару. Многие вещи хоть и дают комфорт, но приносят с собой расходы на обслуживание, о которых заранее не думали заемщики.

Стрессовость.

Вспомните о такой проблеме, как болезненное ощущение несвободы, угнетенности, постигающее небогатого человека, связанного кредитными договорными обязательствами. Весьма неприятно продолжительное время получать на работе суммы, с половиной или третью которых надо тут же безвозвратно расстаться.

Наконец, не стоит ли попробовать ту же сумму, какую составили бы выплаты банку за авто, ежемесячно аккуратно откладывать на протяжении того же срока (заметьте, без всяких штрафных санкций в случае чего). И потом купить машину через несколько лет «за свои» – получив вместе с автомобилем еще и немалые деньги, сэкономленные на процентах. А главное – сохранив здоровую не истерзанную психику все эти годы.

Глава 3. Составление семейного бюджета

Бюджет – это смета всех доходов и расходов за определенный период времени. Обычно в рамках одной семьи бюджет составляется в начале каждого месяца, а в конце подбиваются итоги.

И чтобы в семье был мир и спокойствие, желательно записывать в бюджет каждую потраченную копейку.

В составлении бюджета должны участвовать все домашние, чтобы каждый ответственно относился к средствам семьи. Время от времени членам семьи следует вместе обсуждать, как реализуются их планы. Создание семейного бюджета идет на пользу всем, поскольку каждый учится жить, не выходя за установленные рамки. Некоторые составляют бюджет, пользуясь компьютерной программой. Другие делают это с карандашом в руке (смотри приложение 3).

Как составить бюджет?

1) Запишите основные расходы на месяц. В течение месяца отмечайте, сколько вы потратили на еду, оплату жилья, автомобиль и другое. Если какая-то оплата производится раз в год, разделите эту сумму на 12 месяцев.

2) Запишите виды расходов. Например, расходы на еду, жилье автомобиль, отдых и прочее.

3) Прикиньте, сколько денег нужно выделять ежемесячно на каждый вид расходов. Если оплата производится раз в год, рассчитайте, сколько нужно откладывать каждый месяц.

4) Запишите суммарный доход семьи. Сравните его с общей суммой доходов.

5) Для каждого вида расходов ежемесячно выделяйте необходимую сумму.

Заключение

Как часто нам не хватает денег, а как много всего хочется купить? Однако, вместо того чтобы расстраиваться из-за денег, которых нет, почему бы не научиться правильно распоряжаться теми, которые есть?

Безусловно, правильно распоряжаться деньгами в теории гораздо легче, чем на практике, особенно если ты живешь с родителями и получаешь деньги на карманные расходы или подрабатываешь сам. Почему? Потому что большую часть расходов покрывают, скорее всего, родители. Поэтому почти все свои средства мы, тратим по своему усмотрению.

В результате проведенных мною исследований, я многое открыла для себя. Говорят, потратить деньги не проблема – проблема их заработать. На самом же деле постоянная нехватка денег связана не с количеством купюр, а с неумением ими распоряжаться. И правда: один человек, несмотря на скромную зарплату, прочно стоит на ногах, а другой весьма прилично зарабатывает, но жалуется на отсутствие денег при внушительных заработках.

Я поняла, что нельзя покупать все что хочется, что необходимо принимать взвешенные решения, не торопиться. Ведь стабильность в жизни не зависит от количества денег, а от умения пользоваться ими.

Список использованной литературы:

Большой экономический словарь /Под ред. Азрилияна А.Н. — 7-е изд., доп. – Москва. — Институт новой экономики. — 2011

Семейный бюджет. Экономия и приумножение./Кушхов Х. Х. – Москва.–Древохранилище. 2008 .

Экономический анализ./ Савицкая Г.В. 11-е изд., испр. и доп. — М.: Новое знание.- 2005.

Интернет – ресурсы:

Кредиты съедают россиян. www.credits.ru/articles/2299

Почему не стоит брать кредит/Кочевых А. – Цитата-бизнес. Новостной портал – 2009http://biz.citata.ua/ru/prichiny-ne-brat-kredit.html

Почему не стоит брать кредит.www.biz.citata.ua/ru/prichiny-ne-brat-kredit.html

Газета «Ведомости». Интернет издание.http://www.vedomosti.ru/glossary/

Ромир – крупнейший частный российский исследовательский холдинг. http://romir.ru/

Конструктор успеха http://constructorus.ru/finansy/kak-pravilno-rasporyazhatsya-dengami.html

Искусство заботы http://artofcare.ru/top/2481.html

Всё о личных финансах http://www.platesh.ru/nauchit-rebionk/

Дневник-Успеха: http://dnevnyk-uspeha.com/rabota-i-karera/kak-sostavit-semejnyj-bjudzhet.html

Приложение 1

Приложение 2

ТЕСТ. Умеете ли вы распоряжаться деньгами?

1. Остаются ли у вас деньги перед зарплатой?

Да……….10 баллов

Редко……..5 баллов

Нет………..0 баллов2. Как вы относитесь к еде?

Ни в чем себе не отказываю………. .0 баллов

Много денег на еду не трачу……… 10 баллов

Покупаю деликатесы, только если уж очень захочется……. 5 баллов3. Покупаете ли вы продукты впрок?

Конечно, чтобы не думать об этом каждый день……10 баллов

Нет, никогда….. 0 баллов

Время от времени делаю запасы…….5 баллов4. Для чего вам нужен мобильный телефон?

Для самых необходимых звонков……10 баллов

Для активного делового общения …….5 баллов

Для общения с друзьями и знакомыми…..0 баллов5. Что для вас самое важное при выборе подарка?

Подарок должен быть практичным…….5 баллов

Главное не подарок, а внимание ……..10 баллов

Подарок должен быть ценным……….0 баллов6. Пересчитываете ли вы сдачу?

Никогда……….0 баллов

Иногда……….5 баллов

Всегда…………10 балов7. Что вы любите делать больше?

Дарить подарки ……..0 баллов

Получать подарки ……..10 баллов

И то и другое делаю с удовольствием ….5 баллов8. Бережливость — это:

Единственный способ разбогатеть…….10 баллов

Здравый смысл ……..5 баллов

Понятие, близкое к скупости………0 баллов9. Можете ли вы делать несколько дел одновременно?

Довольно просто .. .0 баллов

Как правило, нет.. .10 баллов

Когда как 5 баллов10. Готовы ли вы пойти на крупный риск ради получения прибыли?

Да………..0 баллов

Не уверен……..5 баллов

Нет ………10 баллов11. Вы уронили монету, ваши действия:

За такой мелочью не стану нагибаться……..0 баллов

Зависит от настроения ……..5 баллов

Обязательно подниму………10 баллов12. Как вы поступаете, если вам не возвращают долг?

Молчу и полагаюсь на чувство ответственности должника……… 0 баллов

Настойчиво напоминаю должнику о его обязательствах …………10 баллов

Стараюсь намекнуть. Вдруг человек просто забыл о долге?……….. 5 баллов13. Покупаете ли вы одежду по интернету?

Да………..0 баллов

Нет, вещь может не подойти………10 баллов

Да, если будет возможность обмена или возврата………5 баллов14. Какую роль играет для вас цена при покупке товара?

Всегда первым делом обращаю внимание на цену……….10 баллов

Вещь должна выглядеть дороже, чем стоит…………..5 баллов

Не имеет значения, если товар нравится…………0 баллов

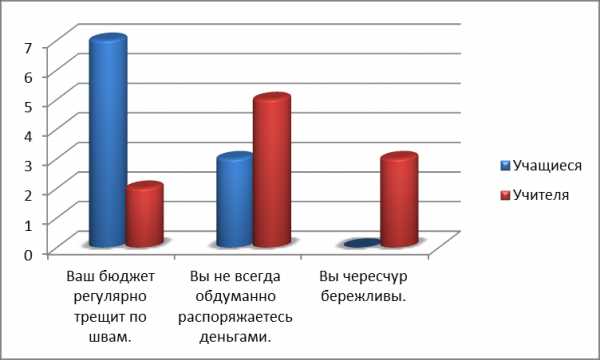

Р езультаты тестирования

езультаты тестирования

О—44 баллов. Ваш бюджет регулярно трещит по швам, деньги утекают, как песок сквозь пальцы, но изменить ситуацию вы не в силах. Поддавшись внезапному желанию, вы можете сделать слишком дорогую или не очень нужную покупку и будете потом жалеть. Впрочем, вряд ли это когда-либо служит уроком на будущее. Вы не всегда знаете, сколько денег лежит в кошельке. Да и сколько бы их с собой ни было, вы их легко потратите. Если вы даете в долг, то не всегда помните, сколько и кому. А должники иногда не прочь воспользоваться вашей «забывчивостью» и нарушить свои обязательства. Возможно, вам кажется, что если бы у вас было больше денег, то это решило бы проблему. Но вы ошибаетесь!

Совет: попробуйте в течение одного месяца записывать свои расходы — даже те, которые кажутся совсем незначительными, — и вы поймете, что большие траты (и особенно пустые!) складываются из мелочей. Будьте уверены, вас впечатлит эта сумма…

45—99 баллов. Вы не всегда обдуманно распоряжаетесь деньгами. Вы стараетесь планировать свой бюджет, но регулярно вести учет расходов и прибыли у вас не получается. В бюджет вы обычно укладываетесь, но денег хватает ровно на то, чтобы сводить концы с концами. Бывает, вы совершаете необдуманные покупки, но чаще всего это недорогие вещи. Крупные незапланированные покупки вы себе позволить не можете. Вы можете взять в долг, однако вам очень сложно отдавать, потому что для этого нужно экономить. А у вас это плохо получается.

Совет: заведите себе копилку и начните откладывать. Очень скоро вы сможете купить ту вещь, о которой давно мечтали.

100—140 баллов. Вы чересчур бережливы. Каждая копейка у вас на счету — в соответствии с принципом «копейка рубль бережет». Вы тщательно рассчитываете свой бюджет и всегда в него укладываетесь. Ненужные покупки — это не про вас. Вы знаете, чего хотите, но прежде чем выполнить план, несколько раз взвешиваете решение.

П риложение 3

риложение 3

infourok.ru

Как тратить разумно. Способ сэкономить деньги

Очень часто люди не достаточно хорошо планируют собственный семейный бюджет. Поэтому в нем могут образовываться «прорехи». Зачастую люди тратят деньги, лишь бы просто, что-то купить. Но приобретают те или иные вещи, не подумав.

Но существует и другая категория людей, у которых казалось бы, не только выше доход, но и в долг они никогда не берут. Такие люди часто приобретают новую технику и даже выкраивают средства на то, чтобы отправиться в путешествие.

Есть способ, который позволяет как раз жить так, как во втором случае, не чувствуя недостаток в деньгах. Он называется семь конвертов. Необходимо действительно приобрести 7 почтовых конвертов и после получки разложить все средства в них. Каждый конверт нужно впоследствии положить в шкаф, но в разный отсек.

Итак.

- В первый конверт вы должны отложить деньги на питание.

- Во второй положите средства, необходимые на коммунальные нужды. Сколько вы обычно тратите на питание и коммунальные расходы уже должны знать. Поэтому вам не составит труда отделить эти деньги из общей суммы.

- В третий коверт положите деньги, которые вы собираетесь потратить на отдых или отпуск.

- А вот 4 конверт должен содержать средства, которые могут, вам когда-нибудь пригодиться на форс-мажор. Что касается 3 конверта, то туда необходимо вкладывать самую маленькую сумму. А лучше сделать так: заполните все конверты, кроме третьего. В него положите то, что останется.

- В пятый пойдут те средства, которые вы можете потратить на одежду, покупки для дома и т.д.

- В шестом конверте должны быть деньги, которые вы потратите на детей.

Также существует нерушимое правило, не брать деньги из других конвертов, если вы уже все потратили. Но ситуации бывают разные, поэтому, если это случилось, просто запишите на конверте, сколько вы оттуда взяли и потом восполните эту сумму.

- Остается седьмой конверт. Как быть с ним? В него необходимо убирать деньги из конвертов, которые остались в конце месяца. Ведь если пришла получка, необходимо вновь разложить деньги по всем правилам. Вот эти деньги, сэкономленные за месяц, можно будет потратить на что угодно, любой каприз.

В принципе, такая математика не является хитрой. С ней распланировать свой бюджет гораздо легче. Да и жить станет куда интереснее. А сэкономленные средства можно пустить в полезное русло. К примеру, приобрести сайт, который поможет впоследствии зарабатывать.

bot-invest.ru

Как научиться тратить деньги?

Многие, наверное, замечали, что чем больше человек

зарабатывает, тем больше он хочет иметь, и, следовательно, тратит

больше?

В том, что вы желаете покупать и приобретать материальные и

нематериальные ценности нет ничего плохого. В любом случае, это и есть,

то ради чего вы трудитесь и зарабатываете. Проблема создается тогда,

когда вы тратите все свои деньги без выделения определенной суммы на

сбережения или инвестирование в будущем.

Какие могут возникнуть проблемы, если неразумно и неправильно

тратить много денег?

— Безумная трата денежных средств может завести вас в ловушку, где на

протяжении всей жизни необходимо будет рано утром вставать, идти на

работу, так как необходимо зарабатывать , чтобы поддерживать

ежедневные потребности

Если вы желаете работать до 50 или 60 лет, то для вас это никакого

значения не имеет. Но, если вы желаете выйти молодым на пенсию или

отойти от работы (дел) и наслаждаться жизнь, как можно быстрее и

раньше, то нужно научиться тратить свои деньги.

— Не разумная трата денег может привести к негативным сценариям, если,

к примеру, настанет мировой финансовый кризис, или вдруг потеряете

источник дохода (работу и т.д.), либо возникли чрезвычайные ситуации,

такие как глобальные катастрофы, кризисы или заболевания. Все

перечисленные обстоятельства находятся вне вашего контроля и могут

произойти в любое время, и предусмотрев все возможные ситуации,

сбережения могут существенно облегчить финансовые заботы и стрессы в

будущем.

— Неправильная трата денег не сможет сделать вас финансово

независимым человеком. Если вы достигнете финансовой свободы, то вы

сможете избавиться от беспокойства о деньгах, и вы можете радоваться

жизни, так как сами этого захотите.

Как тратить меньше денег?

Способы тратить меньше денег

1. Необходимо записывать все покупки, начиная с самых маленьких и

заканчивая крупными покупками

Возможно, вы уже замечали, что когда нет списка предстоящих покупок,

вы приобретаете все, что хотите или видите. Очень часто, когда вы

приходите домой после “шопинга”(походов в магазины), вы понимаете, что

купили много ненужного. Ведение списка покупок может помочь избавить

вас от бесполезных покупок.

2. Планируйте свои расходы

Необходимо составить список необходимых покупок и платежей, такого

рода, как оплата по кредитам, расходы на продукты, одежду,

коммунальные услуги и т.д. Сравните запланированные расходы с

доходами и определите, как и на чем можно сэкономить. Таким образом,

вы узнаете точно, на что уходят деньги.

3. Установите свой личный бюджет и ограничьте потребности и

желания

Для того, чтобы

тратить меньше денег

, установите ограничение или

бюджет того, сколько вы можете истратить на потребности и ваши

желания. К потребностям можно отнести те вещи, без которых вы не

сможете прожить. Это туалетные принадлежности, продукты питания и т.п.

Имейте виду, что вы сможете прожить без таких вещей, как дорогая

обувь, сумка, одежда и т.д.

4. Храните деньги на банковском счете или карточке

Желание истратить наличные деньги намного больше, чем деньги, которые

находятся на банковском счете (депозите) или карточке. Вы можете

открыть счет в банке и откладывать честь денежных средств на депозит.

Сколько денег откладывать на сбережение — дело каждого, как правило,

рекомендуется начинать откладывать с 10 % от доходов, со временем

увеличивать эту сумму. После того, как вы накопили некоторую часть

денег, вам необходимо вложить их в активы, которые в будущем будут

приносить пассивный доход. (Для этого можете посетить рубрику нашего

сайта odostatke.ru — инвестиции)

5. Используйте скидочные, дисконтные карты

Скидочные и дисконтные карты всегда будут актуальны, особенно во

временя финансового кризиса. Эти карты и прочие скидки могут

существенно сэкономить значительную часть ваших денег.

«Слишком многие сейчас тратят деньги, которых они не

заработали, на вещи, которые им не нужны, чтобы произвести

впечатление на людей, которые им не нравятся» — Уилл Смит.

Чтобы получать больше информации о личных финансах, капитале,

бизнесе, видах инвестиции, читайте полезные статьи на нашем сайте

http:/odostatke.ru/

Смотрите также:

Как нужно копить деньги? Правила накопления денег

Накопление капитала, как накопить деньги

Как экономить и сберегать деньги. Экономия и накопление денег

Еще обязательно прочитайте:

odostatke.ru

Как тратить деньги с умом: 7 эффективных советов

3 5 6

Следите за покупками

Пробуйте на протяжение хотя бы недели отследить все свои траты. Тщательно прописывайте в конце дня. Затем суммируйте статьи расходов и просчитайте, в какую сумму это выльется в конце месяца. Поверьте, это сильно отрезвляет. Безобидные полкилограмма сладостей и кофе утром/вечером по дороге составляют немалую часть ежедневного бюджета и в конце месяца суммируются в существенную статью расхода. Может, есть смысл купить хороший кофе в зернах и готовить его самостоятельно?

Не экономьте, а откладывайте

Когда мы пытаемся сэкономить, в наш мозг поступает сигнал ущемления собственных интересов. Это в корне неправильный подход, считает профессор психологии и поведенческой экономики из Университета Дьюка Дэн Ариэли. Вместо этого он предлагает откладывать определенную сумму без существенного ущерба для семьи. Фокус в том, чтобы откладывать деньги сразу после получения дохода. Идеально, если можно автоматизировать этот процесс при помощи банковских инструментов. Такая себе копилка по умолчанию.

Как это работает? Идея потратить деньги на безделушку влияет на выработку гормона удовольствия. Это влияет на процесс принятия решений. Тогда как люди в процессе экономии полагаются на силу воли. Но, все мы знаем, что часто поддаемся соблазну. Особенно дамы в период распродаж (редакция вздыхает и понимающе кивает).

Финансовая подушка

Оттягивайте снятие денег с копилки либо учредите несгораемый денежный конверт в домашних условиях. В период затруднений (увольнение, спонтанные медицинские расходы, курс валют и прочее) у вас будет время, чтобы без паники наладить финансовый доходный поток за счет спецфонда.

Финансовая стратегия

Звучит устрашающе, но очень дисциплинирует в плане ежемесячных расходов и позволяет избежать займов и долгов. Например, вот как составлена финансовая стратегия в американцев. Основная статья приходится на аренду недвижимости или ипотеку: 35-40% от общего бюджета. Затем под страхование здоровья уходит 2%. На удовольствия и покупку вещей «для души» приходится 15%. Непредвиденные расходы отнимают 8%.

Важно. Стратегическим решением может стать планомерный шопинг в Интернете. Сейчас в Сети можно приобрести не только технику для дома, но и мелкие бытовые вещи, включая бытовую химию и косметику.

Признайтесь, что большинство баночек на ванной полке – это откровенная блажь. Покупайте мультизадачные средства. Продуймате, как можно заменить магазинные средства домашними аналогами. Например, тот же скраб легко сделать из кофейного жмыха, добавив просто пару капель оливкого масла для смягчения, масла апельсина и щепотку корицы для аромата.

Пересматривайте цены

Чтобы сократить бюджет расходов в труднее время, пересмотрите категорийные траты. Возможно, привычные вещи/продукты можно покупать в более дешевом сегменте. Следите за спецкаталогами супермаркетов. Часто они делают выгодные предложения. Сумма сэкономленных денег в конечном счете сильно порадует. И это не прилагая существенных усилий.

Важно. Это совет, в первую очередь, для предпринимателей и работников, которые зависят от дохода среднего бизнеса. Большинство сотрудников в трудные времена требуют повышения зарплат. Предприниматели могут поднят личный доход сотрудников, снизив расходы компании. Организуйте встречи с долгосрочными поставщиками и просите скидку. Четверть из них обязательно пойдет на компромисс.

Планируйте шопинг

Простой опрос потребителей показывает, что импульсивное желание приобрести оборачивается через два дня фрустацией. Проще говоря, через пару дней 80% «сильно хочу» сильно теряет свою актуальность. Кроме этого, психиатр Лоррин Коран, доктор медицинских наук из Стэнфордского университета, утверждает, что люди часто под видом шопинга получают психологическую разгрузку. Это происходит за счет мощного выброса допамина. Но! Таким же эффектом обладают физические нагрузки. Поэтому, прежде чем пробежаться по магазинам, чтобы снять стресс, подумайте о том, чтобы отправиться в спортал или на танцы. Для фигуры полезнее, и для бюджета гуманно.

Важно. Кроме вышеперечисленных аспектов, планирование шопинга позволяет избежать спонтанных покупок. Напишите список покупок и просто следуйте ему. Если это регулярные закупки для холодильника, соблюдайте скоростные рекорды. Это поможет не отвлекаться на ненужные вещи и экономить деньги. Почитайте также способ как правильно тратить деньги на deyneko.tv.

Следите за нашими новостями в соцсетях: ХОЧУ в Facebook, Вконтакте и Instagram

Источник: ХОЧУ

hochu.ua

Как тратить деньги, чтобы на всё хватало

Вас кто-нибудь учил управлять своими финансами? Может быть, родители в детстве рассказывали, как правильно обращаться с деньгами, или в школе был отдельный предмет на эту тему? Вряд ли.

Почему-то считается, что нужно учиться только зарабатывать деньги, а тратить их — дело нехитрое, каждый справится.

В итоге мы не умеем тратить деньги, зарабатываем достаточно, чтобы поехать в трёхзвёздочный отель или купить смартфон средней ценовой категории, но берём кредит, чтобы поехать в пятизвёздочный отель, и покупаем iPhone последней модели — мы же не хуже коллег.

Даже если дорогие покупки совершаем не в кредит, то тратим практически все заработанные за год деньги. В итоге девиз «от зарплаты до зарплаты» становится актуальным и для нас.

А ещё любим уходить в крайности в отношениях к деньгам. Либо деньги нас не интересуют: «Мы выше этого, лишь бы хватало на еду», либо считаем, что нет ничего важнее денег, и делаем их главным приоритетом в жизни. Такие отношения с деньгами не назовёшь здоровыми.

Деньги дают свободу, пугают и вызывают неврозы

Как бы вы ни желали избавиться от влияния денег, они всё равно значат очень много. Деньги — это безопасность, комфорт и стабильность, в конце концов, свобода.

Поэтому мало кто может равнодушно относиться к деньгам, и даже один вид пачки денег вызывает гамму разносторонних чувств внутри каждого человека.

Сильные эмоции связаны и с психологическими проблемами — так называемыми денежными неврозами, которые присутствуют у большинства людей.

Жадность, страх остаться без денег, а вместе с ними без свободы и комфорта, чрезмерное расточительство или уже знакомый всем шопоголизм. Человек с такими неврозами просто не может рационально тратить деньги и правильно к ним относиться.

Как отмечает Константин Шереметьев, доктор наук, учёный, исследователь работы интеллекта с опытом более 20 лет:

Большинство якобы финансовых проблем на самом деле являются проблемами психологическими.

Самое страшное, что с этими неврозами можно прожить всю жизнь. И в этом нет никаких положительных сторон, поскольку вы тратите деньги не на то, в чём действительно нуждаетесь, и не получаете от покупок никакого удовольствия.

Что же делать? Разобраться в себе со своими денежными неврозами и глубинными потребностями, изменить своё отношение к деньгам и сделать это как можно скорее.

Строим здоровые отношения с деньгами

Чтобы научиться управлять своими деньгами и поменять отношение к ним, не понадобятся годы практики — достаточно один раз увидеть свои ошибки и техники их исправления.

Все нужные знания на эту тему поместились в небольшой курс «Красный кошелёк» от доктора наук, учёного, автора книг-бестселлеров о работе мозга, интеллекте и подсознании Константина Шереметьева.

Всего в курсе 10 занятий, которые помогают понять причины своей жадности или расточительности, осознать корни проблемы и узнать техники, которые помогут управлять деньгами.

Все 10 занятий читаются на одном дыхании, и в них нет ничего сложного — все ситуации с деньгами понятны и знакомы каждому, а разбор на примерах вообще убирает все недопонимания.

В то же время здесь есть новые методики, про которые я, например, никогда не слышала. Взять то же правило трёх кошельков, когда вы распределяете деньги не по статьям расходов, как в бесчисленных приложениях для управления финансами, а по трём психологическим пунктам.

В целом, в курсе кратко, но ёмко описываются все проблемы и правила обращения с деньгами в разных ситуациях: во время форс-мажорных обстоятельств, при общении с родственниками или другими людьми, перед дорогостоящими покупками, во время скидок и распродаж и так далее.

И одно из самых главных, на мой взгляд, правил — получение удовольствия от своих денег.

Вы зарабатываете деньги, вы отдаёте за них своё время, часть своей жизни, и вы просто обязаны тратить их с удовольствием.

И, что самое удивительное, этому тоже придётся научиться. Ведь получение удовольствия является одним из критериев правильного отношения к деньгам и отсутствию психологических проблем с ними.

Узнайте, как строить правильные отношения с деньгами здесь:

Узнать подробнее о курсе «Красный кошелёк»

lifehacker.ru

Я трачу много денег, но как правильно тратить деньги?

Чтобы тратить деньги человеку вовсе не обязательно этому учиться. Причем одни люди умеют тратить свои заработанные средства правильно, а другие, наоборот, при всем своем желании не могут контролировать данный процесс.

К сожалению, не все понимают одну простую истину. Чтобы жить по средствам и не быть постоянно в долгах, необходимо научиться правильно тратить деньги. При этом самое главное заключается в том, чтобы все возможные за месяц расходы никогда не превышали имеющиеся доходы. В противном случае человеку никогда не вылезти из состояния вечной нехватки денег.

Именно неумение правильно и разумно тратить деньги, а возможно, простое нежелание вести учет своего бюджета, приводит к необдуманным покупкам и растратам. А ведь постоянное отсутствие денег в кармане, приводит любого нормального человека в состояние

постоянного стресса. Согласитесь, когда всегда есть деньги, человек значительно уверенней себя ощущает. Ведь наличие денег придает не только уверенность в завтрашнем дне, но и делает

психологическое и эмоциональное состояние человека намного стабильней.

Есть несколько простых принципов, которые помогают тратить деньги достаточно правильно:

1. Человеку необходимо приучить себя приобретать вещи не в самый разгар уже начатого сезона, а за несколько месяцев до его начала. Именно эта, выработанная годами, привычка покупать товары со скидкой и по наиболее доступной цене поможет сэкономить значительную часть денежных средств. Так, к примеру, правильнее будет приобрести понравившуюся шубу со скидкой в летний сезон, а не в тот момент, когда в самом разгаре будет зима.

2. Человек, который прекрасно знает «цену» своим деньгам, и то, каким трудом они зарабатываются, станет приобретать продукты на многочисленных оптовых рынках. Приобретая товары оптом, появляется идеальная возможность сэкономить значительную часть денег и избежать ненужных трат. Поэтому наиболее правильным решением является покупка продуктов именно на оптовых точках.

3. Чтобы постоянно не задаваться одним и тем же навязчивым вопросом о том, как правильно тратить деньги, каждому человеку не лишним будет научиться торговаться! Приходя на рынок или в магазин за определенной тратой, необходимо искать скидки и учиться договариваться. Ничего постыдного или страшного в этом нет. Более того, даже достаточно богатые люди прибегают к этому правилу, несмотря на то, что у них на счетах достаточно много денег. Возможно, не умей торговаться, они и не были бы столь богаты.

Чтобы научиться правильно тратить свои деньги не нужно оканчивать какие-то специальные курсы или посещать семинары. Этой «науке» человек вполне может обучиться самостоятельно. Главное при этом – желание и стремление добиться в этом вопросе успеха.

Ну а для того, чтобы тратить деньги разумно, необходимо взять на заметку несколько простых правил:

1. Нужно постоянно письменно фиксировать все свои траты: покупки продуктов, товаров для дома, необходимых мелочей и так далее. Такой подход – это весьма правильно! Поможет со временем выявить те статьи расходов, которых запросто можно было бы избежать, и, соответственно, сэкономить.

2. Нужно научиться жить за счет своих собственных средств. То есть, никогда не стоит брать в долг, бегать в банки за кредитами, одалживать свои средства другим людям. Чтобы начать правильно тратить, необходимо начать все с чистого листа: погасить имеющиеся замы и раздать долги.

3. Как бы это смешно не звучало, но ходить в магазин для приобретения продуктов питания правильнее на сытый желудок. Голодный человек способен потратить больше денег на совершенно ненужные продукты.

4. Ходить по рынкам и магазинам необходимо с заранее подготовленным списком необходимых товаров. Такая мера позволит избежать ненужных покупок и поможет значительно сэкономить.

5. При правильном подходе к финансовым растратам не последнее место занимает накопление денег. Значит человеку также необходимо научиться откладывать не менее десяти процентов от своих доходов. Такой подход поможет скопить определенную сумму денег, которую в последующем запросто можно будет вложить или в прибыльный инвестиционный проект, или на депозитный банковский счет. Пассивный доход от инвестирования поможет стать более уверенным в завтрашнем дне. Более того, постоянное откладывание денег даст возможность накопить на дорогостоящую покупку (новая мебель, автомобиль, ремонт, обучение и прочее).

6. Чтобы не возникало много лишних соблазнов, все свои деньги правильнее копить на карточке. Ведь когда вся наличность находится под рукой, ее проще потратить.

Все перечисленные советы способны реально помочь человеку научиться правильно тратить деньги. Умение вести бюджет и контролировать его, позволит жить достойно, а не тянуть от одной получки до другой.

Далее: Что лучше раздельный или совместный бюджет?

www.vsyoprodengi.ru