Что такое эквайринг и как он работает — «Единая касса» Wallet One

Что такое эквайринг

Эквайринг – это приём банковских карт для оплаты товаров и услуг. Его проводит банк-эквайер, который устанавливает на торговых или сервисных предприятиях платёжные терминалы. Наверняка вы обращали внимание, что когда расплачиваетесь банковской картой в каком-либо магазине, на терминале, в который вы вставляете карту, появляется название банка. Этот банк и является эквайером у данного торгового предприятия, именно он проводит операции по платежам, то есть переводит средства со счёта в вашем банке-эмитенте (выдавшем вам карту) на счёт торгового предприятия.

Принцип работы эквайринга

Технически процесс торгового эквайринга очень прост. Основное оборудование – платёжный терминал эквайринга – POS-терминал. Это электронное устройство поддерживает постоянную связь с банковской системой через интернет. Операция торгового эквайринга проходит в несколько этапов:

- карта вставляется в платёжный терминал;

- происходит считывание данных с магнитной полосы, проверка платежеспособности и запрос в банк на разрешение оплаты;

- клиенту выдается чек, подтверждающий успешный факт проведения операции.

Как происходит зачисление средств при эквайринге:

- В конце каждого рабочего дня (или другого периода, который указывается в договоре с банком) фирма-клиент направляет в банк итоговые данные по операциям, произведённым с помощью банковских карт;

- Банк-эквайер обрабатывает эту информацию и рассылает её по банкам-эмитентам, после чего средства (за вычетом банковской комиссии) поступают на счёт организации в сроки, указанные в договоре эквайринга. Обычно это занимает один-два дня.

Процесс обработки информации по совершению платёжных операций называется процессинг, им занимаются процессинговые центры (провайдеры платёжных сервисов). Банковский процессинг связан с обслуживанием операций по картам международных и локальных платёжных систем.

В чём плюсы эквайринга

Использование эквайринга даёт серьёзное конкурентное преимущество на рынке. Эксперты полагают, что при правильном выборе банка-эквайера, который обеспечит высокий уровень обслуживания и надёжность услуг, торговый эквайринг может существенно увеличить эффективность предприятия за счёт улучшения имиджа, расширения клиентской базы и повышения прибыли.

По данным статистики, несмотря на воздействие неблагоприятных внешних и внутренних факторов, рынок банковских карт России в целом растёт, а вместе с ним растёт и российский рынок эквайринга и интернет-эквайринга.

Интернет-эквайринг – приём платежей по банковским картам через интернет с использованием специально разработанного интерфейса. При интернет-эквайринге расчётами с организациями электронной коммерции по платежам занимается банк-эквайер, а техническую поддержку обеспечивают сервис-провайдеры, которые отвечают за безопасность платежей и проводят процессинг электронных платежей в интернете.

Агрегатор платёжных решений «Единая касса» Wallet One предлагает партнёрам гибкие настройки эквайринга и надёжный процессинг. С «Единой кассой» технологии Wallet One доступны для интернет-магазинов и сервисов любого масштаба.

Платёжная система Wallet One работает во всех сегментах электронных платежей: терминалы, электронные деньги, приём онлайн-платежей для интернет-магазинов.

Что предлагает «Единая касса» Wallet One:

- быстрое подключение и простую интеграцию;

- карты, онлайн-банкинг, электронные кошельки, терминалы, мобильная коммерция – все способы оплаты по одному договору;

- приём платежей по банковским картам из России и стран СНГ;

- подключение платежей в 20 валютах и возможность вывода на расчётный счёт в долларах и евро;

- простую и наглядную аналитику по продажам, валюте и способам оплаты в личном кабинете;

- круглосуточную поддержку;

- адаптированную под мобильные устройства платёжную страницу;

- выводить деньги самым подходящим для вас способом.

Узнать подробнее о платёжной системе Wallet One и подключить «Единую кассу» можно на сайте https://www.walletone.com/ru/merchant/.

Читайте также

В июле 2017 года в правовую силу вступил Федеральный закон №54, целью которого был переход на новую контрольно-кассовую технику для полной отчетности перед налоговой.

Читать далее

В этом году из-за ФЗ-54 наступает пора перемен, которые затрагивают весь денежный бизнес, в том числе и онлайн-маркеты. Они наряду с остальными магазинами обязаны использовать контрольно-кассовые машины нового образца.

Читать далее54-ФЗ несет множество изменений. Например, теперь все предприниматели, имеющие дело с бизнесом, в основе которого лежат денежные операции, вынуждены использовать контрольно-кассовую технику нового образца.

Читать далееВ этом году происходит масса перемен в правилах работы абсолютно всех предпринимателей вследствие редакции ФЗ-54, который вынуждает всех использовать онлайн-кассы нового поколения, что способны передавать информацию в Федеральную налоговую службу в реальном времени.

Читать далееДеятельность курьеров необходима для нормального функционирования интернет-магазинов. Новая реформа непосредственно затронула их деятельность, обязывая использовать онлайн-кассы. Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Читать далее

www.walletone.com

Что такое эквайринг и как работает? Разница между «банком-эквайером» и «банком-эмитентом»

Термин «эквайринг» произошел от английского «acquire» – получать, приобретать. Под ним понимают возможность для торгового предприятия принимать безналичную оплату за товары и услуги пластиковыми картами. Также в понятие эквайринг входят банковское и технологическое обслуживание – передача и обработка данных клиента.

Технически процесс торгового эквайринга очень прост. Основное оборудование – платёжный терминал эквайринга – POS-терминал. Это электронное устройство поддерживает постоянную связь с банковской системой через интернет. Операция торгового эквайринга проходит в несколько этапов:

Процесс обработки информации по совершению платёжных операций называется процессинг, им занимаются процессинговые центры (провайдеры платёжных сервисов). Банковский процессинг связан с обслуживанием операций по картам международных и локальных платёжных систем.

Банки-эквайеры и банки-эмитенты являются одними из необходимых сторон, которые осуществляют платежи. Для продавцов важно понимать, что делают эти стороны, как они подключаются в процессе платежей и какова их роль в процессе урегулирования споров.

В чем разница между «банком-эквайером» и «банком-эмитентом»?

Без дальнейших церемоний:

Что такое банк-эквайер?

Банк-эквайер (банк продавца) — это финансовое учреждение, которое инициирует и поддерживает договорные соглашения с продавцами для принятия и обработки транзакций по кредитным картам. Банк-эквайер также упоминается как торговый эквайер или просто эквайер. Приобретателями обычно являются банки, но могут быть и другие субъекты, такие как процессоры.

Что такое банк-эмитент?

Банк-эмитент (банк держателя карты) — это финансовое учреждение, которое выпускает платежные карты и поддерживает договор с держателями карт для обеспечения погашения.

В чем разница между торговым эквайрером и торговым процессором?

Теперь мы знаем, что торговец-покупатель является юридическим лицом, заключившим договор с торговцами, чтобы облегчить операции с платежными картами. Мы также знаем, что эти покупатели иногда могут быть процессорами. Так в чем же разница между приобретателем и процессором?

Проще говоря, в то время как покупатель является источником урегулирования, споров и т.п., процессор находится в сорняках, обеспечивая авторизацию, расчет, передачу данных и безопасность, а также соединения с платежными сетями.

Вы часто будете слышать, как эти два слова используются взаимозаменяемо (даже если они являются двумя различными объектами), потому что многие крупные банки и учреждения выполняют функции как покупателя, так и процессора. Кроме того, многие торговые процессоры предоставляют аутсорсинговые услуги покупателям.

Нужен ли эквайреру для обработки платежей?

Короче да! Банк-эквайер является необходимым игроком в процессе оплаты картой. Проверьте это основное нарушение связи и сторон, вовлеченных, чтобы сделать транзакцию по кредитной карте.

Шаг первый: владелец карты получает карту в своем банке-эмитенте. Владелец карты представляет свою карту продавцу в качестве формы оплаты.

Шаг второй: информация о транзакции и карте передается между платежным процессором в сеть карт, а затем в банк-эмитент.

Шаг третий: банк-эмитент взимает сумму транзакции со счета держателя карты.

Шаг четвертый: банк-эмитент переводит средства в банк-эквайер, который затем переводится на счет продавца.

Какие стандарты безопасности существуют для приобретателей?

Там, где есть конфиденциальные данные, существует риск нарушения. Это означает, что не только покупатель, но и все стороны в процессе оплаты картой должны соблюдать строгие стандарты безопасности для снижения рисков и предотвращения мошенничества. Вы можете прочитать о стандарте безопасности данных индустрии платежных карт (PCI DSS) здесь .

Как эквайеры и эмитенты вписываются в процесс урегулирования споров?

После завершения процесса оплаты картой клиенты имеют право оспорить покупку по ряду причин . Этот процесс спора проходит через тех же сторон, что и процесс оплаты.

Шаг первый: держатель карты оспаривает транзакцию, связавшись с банком-эмитентом.

Шаг второй: Банк-эмитент рассмотрит спорную транзакцию и определит, является ли спор действительным или нет. Если выясняется, что спор является действительным, он отправляется в карточную сеть, и владелец карты возвращается.

Шаг третий: карточная сеть передает спор в банк-эквайер. Банк-эквайер информирует об этом продавца.

Шаг четвертый: у торговца есть два варианта, когда они получают спор. Торговцы могут принять спор, и процесс заканчивается там. Или попытаться вернуть доход торговцы могут ответить на спор.

Шаг пятый: ответ продавца передается через банк-эквайер, карточную сеть, в банк-эмитент. Банк-эмитент рассматривает требование возврата платежа и убедительные доказательства продавца. Каждая карточная сеть требует конкретной информации, чтобы доказать или опровергнуть спор. Требуемая информация обычно указывается в правилах и положениях сети.

Шаг шестой: Банк-эмитент решил, выиграют ли владельцы карт или продавец спор. Если владелец карты выигрывает, продавец теряет доход от продажи. Если торговец выиграет, он вернет свой доход.

mindinvest.ru

что это такое простыми словами

Ежедневно миллионы покупателей и продавцов пользуются услугой эквайринга, даже не подозревая об этом. Что скрывается за этим понятием и как с его помощью зарабатывают в Интернете?

В чем заключается суть эквайринга

Эквайрингом называется самая повседневная процедура – оплата товаров банковской картой. В супермаркете это делают через специальный терминал на кассе. При интернет-шопинге – кликом по кнопке «Оплатить» и заполнением специальной формы, где указывают свои банковские реквизиты. Также существуют способы оплаты с банковской карты через мобильный.

Хитрость эквайринга заключается в том, что при походе в магазин покупателю не нужно брать с собой какую-то определенную сумму, выделенную на заранее запланированные траты. Или искать банкомат, чтобы обналичить деньги.

А как показывают исследования, при совершении шопинга с использованием для оплаты банковской карты, покупатель в среднем готов потратить на 20% больше. Кроме того, если покупки происходят через Интернет, то клиенту онлайн-маркета не придется даже покидать стен собственного дома.

Поэтому магазинам выгодно потратиться на оборудование и программное обеспечение для эквайринга. Ну а в будущем получить благодаря этому большую прибыль. В связи с этим такой способ расчетов между продавцами и покупателями становится все более распространенным.

Каким бывает эквайринг

Подобная услуга применяется по трем основным направлениям. В этот список входят торговый, мобильный и интернет-эквайринг.

Познакомимся поближе с тем, как работает каждая из этих технологий.

- Торговый эквайринг – неотъемлемой частью этой разновидности является POS-терминал. Это может быть как отдельное устройство, так и целая система, интегрированная в кассовый аппарат. При считывании устройством информации с карты деньги поступают на счет предпринимателя, а отдельный процент удерживается за услугу эквайринга в пользу банка или агента.

- Мобильный эквайринг – это технология для оплаты с карты при помощи смартфона или планшета и подключенного к нему компактного терминала. Подтверждение платежа происходит через электронную подпись, с помощью кода в смс или на электронную почту.

- Интернет-эквайринг – такой способ оплаты позволяет удобно и моментально платить за покупки в онлайн-магазинах. При этом клиенту не придется пользоваться какими-то специальными приложениями или особым оборудованием. Заботу о том, чтобы деньги были списаны с карты покупателя, берет на себя продавец или компания-посредник.

Как происходит эквайринг

Оборудование для оплаты товаров в магазине картой называется POS-терминалом. Оно предоставляется банком или агентом. Чтобы торговая точка могла принимать оплату через это устройство, ей необходимо заключить договор с банком, который обслуживает карточки.

При оплате покупок, покупатель видит только то, как кассир проводит картой через считывающее оборудование, а затем выдает чек. В действительности в этот момент происходит очень сложный алгоритм запросов и ответов на них:

- Активация карты терминалом.

- Авторизация через PIN-код, который вводит покупатель.

- Идентификация пользователя карты.

- Получение сведений об остатке на балансе банковского счета покупателя.

- Списывание определенной суммы для оплаты покупок.

- Перевод этих денег на счет получателя.

- Выписка чека покупателю и продавцу.

Подобная процедура повторяется и при интернет-платежах, и при бесконтактной оплате со смартфона. Но все же, чаще для этого используются пластиковые банковские карточки.

Карты для оплаты принимаются самых разных видов и степеней защиты:

- чипированные;

- с магнитной лентой;

- дебетовые;

- кредитные.

Дебетовую карту нередко называют «зарплатной». Потому что этот банковский продукт чаще всего используется предприятиями для выдачи сотрудникам их жалования. Обычно такая карта позволяет распоряжаться только средствами в пределах доступного на счету остатка. Поэтому если до зарплаты еще далеко, а на балансе ноль, то использовать ее для оплаты через POS-терминал не получится.

Однако в банках существует такая практика, как установка для дебетовых карт кредитного лимита. Это значит, что даже при нулевом остатке клиент сможет путем услуги эквайринга купить самое необходимо в пределах обозначенного лимита. Это выгодно не только магазинам, где покупатель тратит свои деньги, но и финансовым организациям, потому что за услугу эквайринга они получают свой процент.

Эквайринг – услуга, безусловно, удобная. Как для покупателя, так и для продавца. Но вместе с тем и довольно коварная. Следует помнить об этом, когда рассчитываетесь карточкой в магазине. Однако когда вы предприниматель – то это дополнительная возможность расширить круг своих клиентов и увеличить товарооборот за счет безналичных расчетов.

Видео

kak-popolnit.ru

Торговый эквайринг — что это, тарифы банков и как подключить

Здравствуйте! Сегодня поговорим про торговый эквайринг и тарифы банков. Также расскажем что это, как работает, как подключить и т.д. Для этого мы связались с специалистами банков и подготовили для вас банковские предложения с самыми выгодными условиями на сегодняшний день. Кроме этого, вы узнаете о плюсах и минусах данной услуги для вашего бизнеса.

Что такое торговый эквайринг

Самая удобная форма оплаты на сегодня – это банковская карта. Всё чаще в отелях, магазинах, ресторанах и других компаниях люди вместо привычных банкнот для оплаты услуг протягивают пластиковую карточку. В связи с этим количество компаний, которые внедряют торговый эквайринг, увеличивается с каждым днём. Не только крупные игроки на рынке, но даже частные предприниматели понимают, что речь идёт о борьбе за клиентов!

Существует 3 вида эквайринга:

О последнем и пойдет речь в сегодняшней статье.

Торговый эквайринг – это банковская услуга, которая позволяет всем торговым представителям принимать банковские карты вместо наличного расчёта при оплате товаров и услуг с помощью специального терминала. О том, как получить эту услугу подробно вы узнаете в этой статье.

Помимо общего определения безналичного расчёта торговый эквайринг имеет другую сторону. На самом деле этот вид услуг подразумевает под собой предоставление банковской организацией специальное оборудование, а так же расчётное, технологическое и информативное обслуживание. Воспользоваться услугой может любое предприятие, которое осуществляет приём платежей банковскими картами с любой из известных платёжных систем.

Субъекты данного процесса являются:

- покупатель;

- продавец;

- банк-эквайер;

- платежные системы.

Иногда, между магазином (продавцом товара/услуги) и банком добавляется процессинговая компания. Крупные банки, как правило, имеют свой процессинговый центр.

В целом задача процессинговой компании это установка и регистрация экварингового оборудования, а также обработка и хранение информации по всем операциям, проходящим через терминал.

Представленная услуга обусловлена огромным рядом преимуществ, которые актуальны как для крупных торговых компаний, так и для частных предпринимателей. Благодаря этому эквайринг сейчас лишь набирает обороты.

Подключаясь к торговому эквайрингу, в

kakzarabativat.ru

Торговый эквайринг — что это такое, виды и как он работает

В Европе и США за последние годы в несколько раз возросло количество безналичных расчетов. Сегодня почти 90% сделок купли-продажи производится с помощью безналичного платежа. В Украине же этот показатель достигает 35%. За последние 5 лет количество операций, где используются кредитные банковские карты, возросло на 28%.

Ожидается, что в последующие годы, когда мы будем все активней выходить на мировой рынк и вводить в стране европейские стандарты, безналичные платежи станут более популярными. Поэтому всем, особенно владельцам бизнеса, нужно знать что такое эквайринг, какие бывают вид этой услуги и в чем ее безусловное преимущество для предпринимателя.

Процедура эквайринг — суть понятия

Рост популярности безналичного расчета связан с несколькими факторами. Главная причина состоит в том, что большинство работодателей негосударственных установ, начали выплачивать заработную плату на банковские карты, а не выдавать наличными. Поэтому намного проще стало расплачиваться в магазинах именно карточкой, а не наличными.

Эквайринг — это процесс оплаты покупки с помощью безналичного платежа, банковской картой. Если говорить юридическим языком, то процедура эквайринга — это прием к плате платежных карт или других средств расчета.

Выполняется такая услуга сегодня практически во всех крупных магазинах. Многие покупатели в больших городах ошибочно полагают, что закон обязывает владельцев магазинов предоставлять возможность безналичного расчета, но это не совсем так. Обязательным является наличие кассового аппарата РРО, но не POS-терминала.

Современные терминалы принимают не только классические банковские карты с магнитной полоской, но и карты с чипами, бесконтактные средства. Сегодня даже некоторые мобильные устройства имеют бесконтактное дополнение, что позволяет системе напрямую снять деньги за покупку с вашего банковского счета при подводе к терминалу мобильного.

Но с 2013 года действует закон, по которому, если магазин имеет терминал расчета, но отказывается принять от вас такой способ оплаты, то к ним могут применяться штрафные санкции.

Эквайринг является официальной процедурой и приравнивается к наличному платежу.

Как работает эквайринг?

- Алгоритм приема платежа с помощью банковского эквайринга достаточно прост:

- Кассир в магазине принимает вашу карту и проводит ее через POS-терминал. Это дает терминалу доступ к вашим средствам и возможность снять указанную сумму.

- Сведения о карте передаются в специальный отдел вашего банка.

- Система автоматически оценивает состояние вашего счета (если ли возможность снять указанную сумму).

- После этого система снимает средства и переводит их с вашего счета на счет банка-эквайера.

Терминал печатает два слипа — небольшого документа, который похож на чек. Один выдается покупателю, второй — продавцу. Нужно учесть, что на первом должна быть подпись продавца, а на втором — покупателя, а сам кассир должен сверить подписи на карте и чеку.

Услуги эквайринга предоставляются самим магазином, а также банком-эквайрингом. Банк выполняет функцию перевода средств от одного участника этого процесса другому.

Виды и особенности эквайринга

Современный рынок финансовых отношение различает три вида эквайринга: торговый, мобильный и интернет-эквайринг.

Торговый эквайринг — это та услуга, которую оказывает банк-эквайринг для торговой организации. То есть, по сути, когда говорят о приеме безналичных платежей в магазинах или супермаркетах, кофейнях или ресторанах, хостелах или гостиницах, то речь идет о торговом эквайринге. Отличительными свойствами этого вида является тот факт, что для перевода средств торговой организации покупателю нужно лично взаимодействовать с кассиром и POS-терминалом.

Вторым по популярности (но в последние годы все больше растет его востребованность) является интернет-эквайринг. Это та же система оплаты услуг или товаров торгового предприятия, только без личного контакта. Выполняется этот вид процедуры в интернет-магазинах. Пользователь может сам ввести необходимые данные о платежной карте в специальную форму, а банк уже переводит средства на предъявленный счет. Но в отличии от торгового эквайринга, в интернете все выполняется через процессинговую компанию. Это фирма, которая выступает посредником между вами и банком. Она защищает ваши контактные данные, пароли и состояние счета. Договор эквайринга с такой компанией составляет магазин, в котором вы будете покупать товар.

Мобильный эквайринг — это еще одна услуга, которая за появилась не так давно, но начала активно развиваться. Это связано с тем, что все больше увеличивается количество владельцев мобильных устройств. Сейчас используются терминалы mPOS, которые позволяют снять средства с вашего банковского счета. При этом не нужно носить с собой карточки.

Как подобрать банк-эквайер?

Эквайринг — это очень полезная и удобная процедура, которая позволяет быстро оплачивать услуги или товары. Хотя в нашей стране она не так популярна, как на Западе, но эксперты ожидают, что в ближайшие годы больше пользователей будут пользоваться безналичным расчетом.

Кол-во просмотров: 1 148

kompanion.online

Что такое банк эквайер?

У владельцев пластиковых карт на слуху есть такие выражения, как «банк-эмитент» и «банк-эквайер». Многие считают, что это равнозначные понятия. На самом деле отличие здесь огромное. По сути, это два конца одной цепочки. Если банк-эмитент – это банк, выпустивший и обслуживающий карту, то банк-эквайер – это банк, через который проводятся операции по карте. Процесс безналичной оплаты с карты занимает несколько секунд.

За это время проводится огромное количество операций и сигналов между банком, выпустившим карту, и банком, проводящим операцию. Весь этот процесс полностью автоматизированный и проводится без участия человеческого фактора. Он не доставляет каких-либо неудобств для клиента. Что такое банк-эквайер и как он работает, рассмотрим в этой статье.

Что такое эквайринг?

Это процесс приема к оплате банковских карт через терминалы и банкоматы на торговых точках. Прием связан с целым комплексом финансовых операций, выполнением расчетов и платежей. Эквайринг, как банковская услуга, дает возможность торговым организациям принимать к оплате банковские пластиковые карточки. С технической точки, эквайринг проводит автоматизированные расчеты по картам через процессинговый центр, расположенный в банке и связанный с сетями Visa, Mastercard и проч.

Для владельца карты вся суть эквайринга сводится к тому, что нужно вставить карту в терминал (или приложить по технологии Pay Pass или Pay Wave), ввести ПИН-код, оплатить покупку и забрать товар. За эти считанные секунды машины проводят операции обработки и передачи данных, проверяют, хватит ли денег на карте, получают от банка-эмитента информацию о том, можно ли проводить транзакцию или нет. Все данные проходят через участников цепи банковских расчетов, зачастую географически расположенных в разных городах и странах.

Для этого торговая компания заключает с банком договор, в рамках которого банк предоставляет платежный терминал, настраивает программное обеспечение и оказывает всю необходимую поддержку. Эквайрингом занимается банк-эквайер.

Читайте также: Обзор приложения Яндекс Переводы для iPhone

Что такое банк-эквайер?

Это кредитная организация, организующая процесс эквайринга, путем снабжения торговых точек специальными терминалами, и проводящая полный комплекс финансовых операций. Данный перечень включает в себя:

- Проведение авторизации карты на предмет ее действительности и работоспособности.

- Обработка запросов по карте.

- Гарантированное перечисление денег от эквайера на расчетный счет торговой организации, где была совершена операции.

- Обработка электронной документации, которая подтверждает совершение сделки.

- Распространение стоп-листов, содержащий перечень карт, по которым приостановлены операции (например, в связи с блокировкой карты, нехваткой средств и проч.).

- Банк-эквайер обучает сотрудников торговой организации обслуживанию клиентов-держателей карт, оказывает всяческую поддержку при работе.

Банк-эквайер может быть и банком-эмитентом. Например, у клиента есть карта Альфа-Банка, по которой он снимает наличные в банкомате Альфа-Банка, или оплачивает покупки в магазине, где установлен платежный терминал Альфа-Банка.

Часто бывает так, что эквайер и эмитент – это разные организации. Например, у клиента есть карта Тинькофф, и он снимает с нее наличные в банкомате Бинбанка. В этом случае Тинькофф будет эмитентом, а Бинбанк – эквайером.

Как стать банком-эквайером?

Услуги эквайринга есть почти во всех крупных банках. Для этого нужно иметь свой процессинговый центр для обработки информации и устанавливать платежные терминалы на торговых точках, обеспечивая бесперебойную работу. Если своего процессингового центра в банке нет, то техническую сторону он может передавать специализированным сервисным организациям.

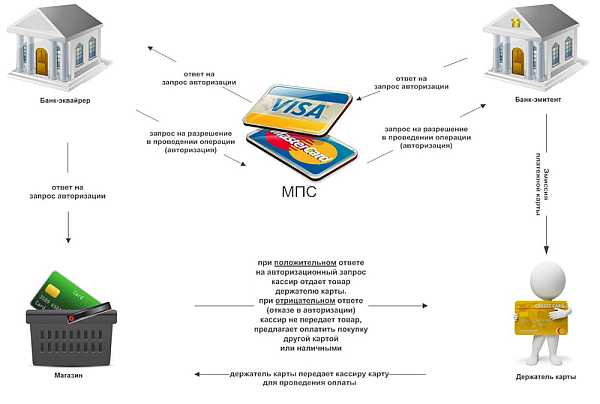

Как проходит транзакция по эквайрингу?

Весь процесс состоит из следующей цепочки:

- Держатель карты предъявляет ее в торговой организации для совершения покупки.

- Вводит ПИН-код или прикладывает карту к устройству (при наличии опции бесконтактной оплаты).

- Банк-эквайер делает запрос на авторизацию нужной суммы в банк-эмитент через платежную систему.

- Банк-эмитент проверяет карту на работоспособность, размер баланса.

- При положительном ответе авторизация подтверждается и оплата проходит. Покупателю отдают карту, чек с POS-терминала и покупку.

- При отрицательном ответе операция отклоняется с ответом, например, «ваша карта заблокирована» или «недостаточно средств на счете» и проч.

Читайте также: Перевод с карты на карту через интернет

Несмотря на то, что покупка будет оплачена «в моменте», реальный взаиморасчет происходит в течение нескольких дней. Увидеть этот процесс каждый владелец карты может по выписке. Необработанные операции находятся в состоянии HOLD или «замороженные». Длится этого обычно в течение 1-3 рабочих дней. Эквайер обязан перечислить деньги торговой организации за это время, а после этого предоставить клиринговые документы, подтверждающие оплату в банк-эмитент и получить от него «замороженные» на счете клиента деньги.

Несмотря на то, что покупка будет оплачена «в моменте», реальный взаиморасчет происходит в течение нескольких дней. Увидеть этот процесс каждый владелец карты может по выписке. Необработанные операции находятся в состоянии HOLD или «замороженные». Длится этого обычно в течение 1-3 рабочих дней. Эквайер обязан перечислить деньги торговой организации за это время, а после этого предоставить клиринговые документы, подтверждающие оплату в банк-эмитент и получить от него «замороженные» на счете клиента деньги.

По статистике, люди предпочитают оплачивать картой покупки. При этом тратят они на 20-30% больше, чем, если бы оплачивали наличными деньгами. Оплата картой позволяет отслуживать свои расходы и освобождает от необходимости постоянно пересчитывать деньги, брать сдачу. Торговые организации, имеющие у себя платежные терминалы, выглядит в глазах клиентов престижнее и солиднее. Для них эквайринг является удобным в плане того, что не нужно заниматься инкассацией денег. Также исключается вероятность попадания фальшивых купюр, увеличивается товарооборот и клиентопоток.

За проведение операции банк-эквайер взимает с торговой организации комиссию в установленном размере – в среднем 1-5%. Важно, что данную комиссию платит не клиент, а магазин. Делать дополнительную наценку при оплате картой торговая организация не имеет права, поскольку на сторону клиента встают платежные системы. Они запрещают увеличивать цены при желании клиента оплатить картой. Схема взаимодействия здесь сложная, многофакторная и закрытая для посторонних.

Если речь идет о снятии наличных в банкомате, то тут уже комиссию платит сам клиент. Так происходит, если эмитент и эквайер не совпадают, и между ними не заключены партнерские отношения. По сути, человек пользуется услугами банка-эквайера, использует его производственные мощности, ресурсы, поэтому эмитент удерживает комиссию, чтобы потом рассчитаться с эквайером.

Читайте также: Обзор вкладов Рантье. Выбираем лучший

Кто занимается в банке эквайрингом и какие нормативные документы его регламентируют?

В банке-эквайере есть специальный отдел эквайринга, который отвечает за проведение операций, обработку информации и техническую поддержку. Специалисты заключают договора на торговый эквайринг, выезжают и устанавливают терминалы, обучают персонал работе с устройствами, следят за бесперебойностью работы процессингового центра (если он расположен в банке), своевременно устраняют неполадки.

Процесс эквайринга регламентируется внутрибанковскими нормативными актами, ФЗ № 203 от 3 июня 2009 года «О деятельность по приему платежей физических лиц….», ФЗ №161 от 27 июня 2013 года «О национальной платежной системе» и проч.

Материалы по теме

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Подробнееinvestor100.ru

что это такое, плюсы и минусы, как увеличить обороты по эквайрингу?

Оплата за товары и услуги в магазинах без денежных купюр стала привычной для многих современных людей. Такой безналичный расчет устраивает не только держателей банковских карт, а и владельцев торговых организаций, поскольку имеет ряд преимуществ. Что это — эквайринг и в чем его плюсы предлагаем узнать.

Как работает эквайринг?

Что представляет собой торговый эквайринг и как он функционирует не всем известно. Под термином понимают безналичный расчет в магазине, то есть оплата товаров не денежными купюрами, а банковской картой. С английского этот термин переводится как «приобретение» — списание со счета средств за покупку товара или же оказанные услуги. Данная процедура проводится при помощи специального терминала.

Эквайринг — плюсы и минусы

Данная система для современного общества является выгодной. Предлагаем выяснить какие преимущества эквайринга. Многие называют такие плюсы эквайринга:

- Увеличение продаж – согласно статистическим данным, после установки специального терминала в магазине или торговом центре, продажи увеличиваются на двадцать или даже тридцать процентов.

- Удобство для клиентов — потенциальному потребителю не приходится с собой носить крупные суммы, нужно только иметь банковскую карточку и знать ее пин-код.

- Выгодные условия для владельцев – сотрудничество с банком-эквайером предоставляет возможность стать участником льготных программ.

- Безопасность для торговых точек – при установке специального терминала, возможность получения фальшивых купюр исключается.

Не так много, но есть у эквайринга и свои минусы:

- Неполадки в работе терминала.

- Необходимость всегда помнить пин-код, без которого невозможно осуществить покупку.

- Невозможность делать покупки в тех местах, где не установлено оборудование.

Эквайринг — виды

Принято различать такие виды эквайринга:

- Торговый – услуга, которую банки оказывают торговым точкам. С его помощью каждый владелец карты может рассчитаться не денежными купюрами, а банковской картой. Удобно как для потребителей, так и для торговых организаций.

- Интернет-эквайринг – имеет много общего с торговым, но здесь нет контактов продавца и покупателя, поскольку все покупки осуществляются в интернете.

- Мобильный – осуществляется при помощи мобильного телефона. Благодаря ему, оплачивать покупки и услуги можно даже не выходя из автомобиля.

Что такое интернет-эквайринг?

Для современного человека покупки в сети стали уже привычными, так как это и вправду очень удобно. Чтобы заказать товар или же услугу нет такой необходимости выходить на улицу и тратить свое время на поиски необходимой вещи. Все можно сделать в спокойной домашней обстановке за чашечкой ароматного кофе. Всего пара кликов мышкой, и заказ сделан. Интернет-эквайринг – это такой безналичный расчет, где отсутствует взаимосвязь между продавцом и покупателями.

Торговый эквайринг — что это?

Для многих современных людей стало обыденным дело рассчитываться в магазинах банковской картой. Торговый эквайринг – это услуга банка-эквайера торговой организации, благодаря которой торговец имеет такую возможность принимать карточки покупателей в качестве расчета за определенные товары и услуги. То есть такую систему, где клиент контактирует с продавцом и при этом расплачивается собственной картой принято называть торговым эквайрингом.

Мобильный эквайринг — что это такое?

Отличная альтернатива традиционного терминала для безналичного расчета – мобильный POS-терминал. При помощи данного устройства принято осуществлять мобильный эквайринг. Данный терминал является карт-ридером, подключающийся к смартфону с установленным приложением. Он позволяет работать с крупными платежными системами — Visa, MasterCard. У такого безналичного расчета очень много преимуществ:

- мобильность эксплуатации;

- круглосуточный доступ к собственным банковским счетам;

- доступная цена устройства;

- безопасность безналичных расчетов.

Как подключить эквайринг?

Для подключения эквайринга нужно заключить договор с банком, который может предоставить такую услугу. Финансовое учреждение в подключит торговую точку к известным во всем мире платежным системам. За предоставленные услуги банк будет брать комиссию, которая будет снижаться в зависимости от ежемесячного денежного оборота компании. При этом финансовые учреждения помогают работникам торговых организаций освоить систему безналичного расчета. Банки предоставляют расходные материалы для чеков и помогают осваивать все тонкости процесса электронных платежей.

Узнать правила эквайринга и подключить услугу могут и владельцы интернет-магазинов. Для этого тоже нужно выбрать банк и заключить с ним договор. Тогда можно будет поручать курьеру, который развозит товар получать оплату, используя специальное оборудование для эквайринга, либо клиенты смогут рассчитываться благодаря специальному веб-интерфейсу. Некоторые банки за первые месяцы пользования услугой не берут комиссию.

Заработок на эквайринге

Безналичный расчет – очень удобно не только для современных потребителей, а и для торговых организаций. Услуги эквайринга помогают увеличить продажи на двадцать, а в некоторых случаях на тридцать процентов. Здесь нередко играет важную роль психологический фактор, потому что человек рассчитывается карточкой и ему не приходится считать купюры и экономить. Особенно это актуально для оплаты за товары и услуги в интернете, где нет такого понятия как наличный расчет. Благодаря таким виртуальным расчетам, продажи товаров и услуг увеличиваются.

Как увеличить обороты по эквайрингу?

Существуют способы, благодаря которым система эквайринга может увеличить обороты:

- Подарки и акции – маркетинговый ход, который заключается в подарках или розыгрышей подарков для владельцев банковских карт.

- Дисконтные карты – некоторые торговые организации используют собственные карты со скидками.

- Социальная реклама оплаты банковскими картами.

- Разделение точек продаж – в одной из точек есть возможность платить наличными, а в другой можно расплачиваться только банковскими картами.

- Проведение совместных с банком акций.

Виды мошенничества в эквайринге

Намного проще предупредить проблему, нежели потом искать пути ее решения. Сотрудники банков делают все возможное, чтобы безналичные платежи были безопасными и удобными как для владельцев карт, так и для торговых организаций. Однако мошенникам иногда удается совершать махинации и использовать особенности эквайринга в своих целях. Существуют такие виды мошенничества в эквайринге:

- Кража пин-кода. Известны случаи, когда на почту держателя карты приходило письмо с ссылкой на сайт банка. Переходя по этой ссылке, человек оказывался на фальшивой копии сайта банка и вводил в специальное поле свой пин-код, который «считывался» и позже использовался для кражи денежных средств.

- Звонок от «представителя» банка. В таких телефонных разговорах у владельца картой могут интересоваться пин-кодом карты или же ответом на секретный вопрос. Благодаря такой информации мошенники могут получить доступ к денежным средствам.

womanadvice.ru